E

ne dispone la pubblicazione sul Bollettino Ufficiale della Regione Abruzzo.

Art.

1

(Stato

di previsione delle Entrate)

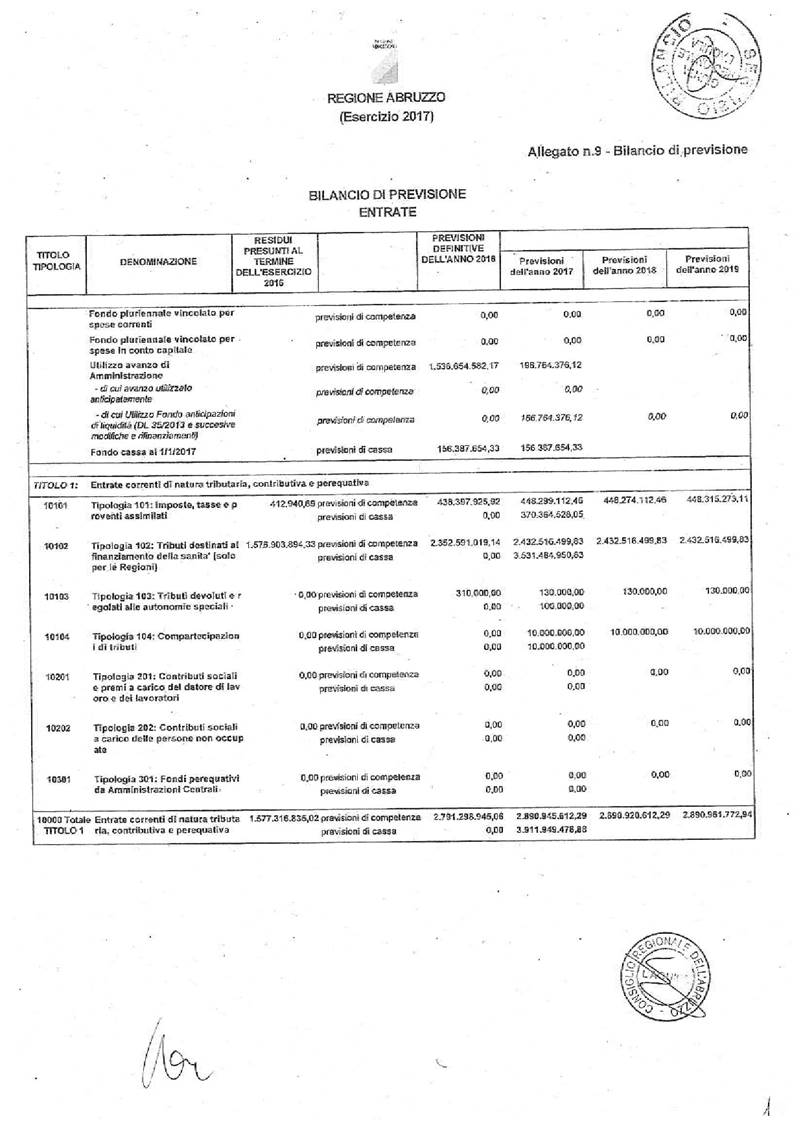

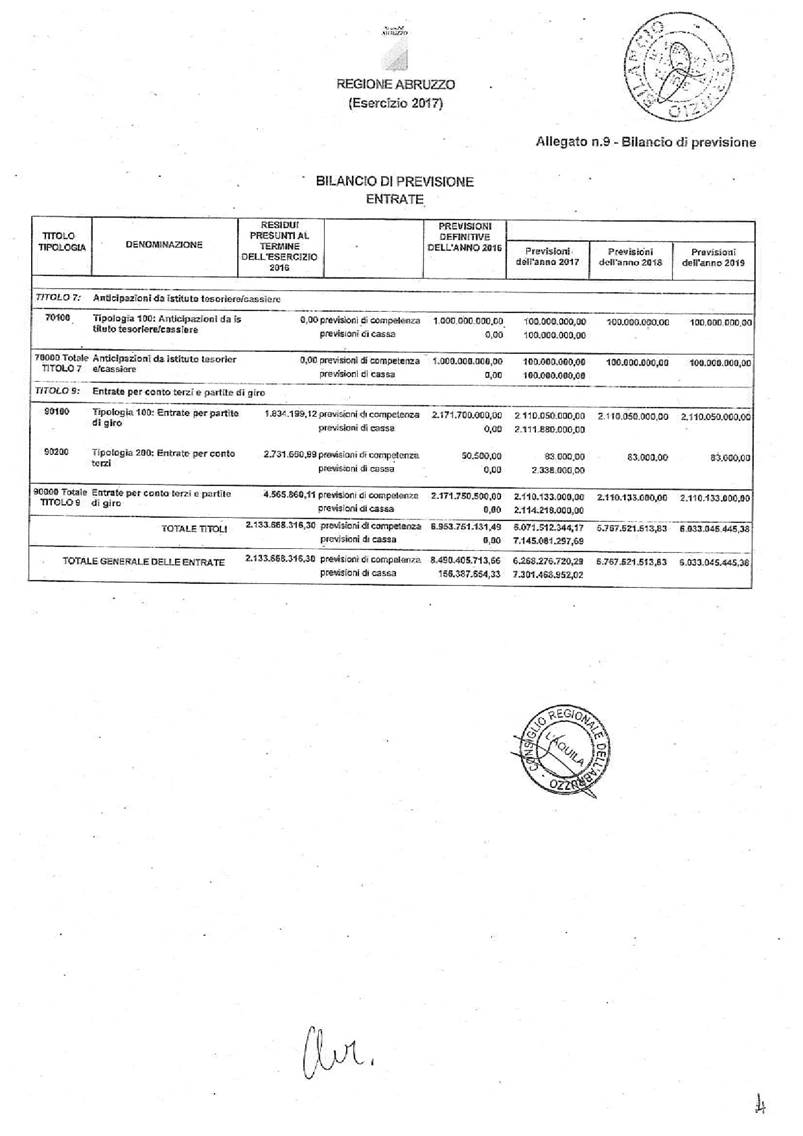

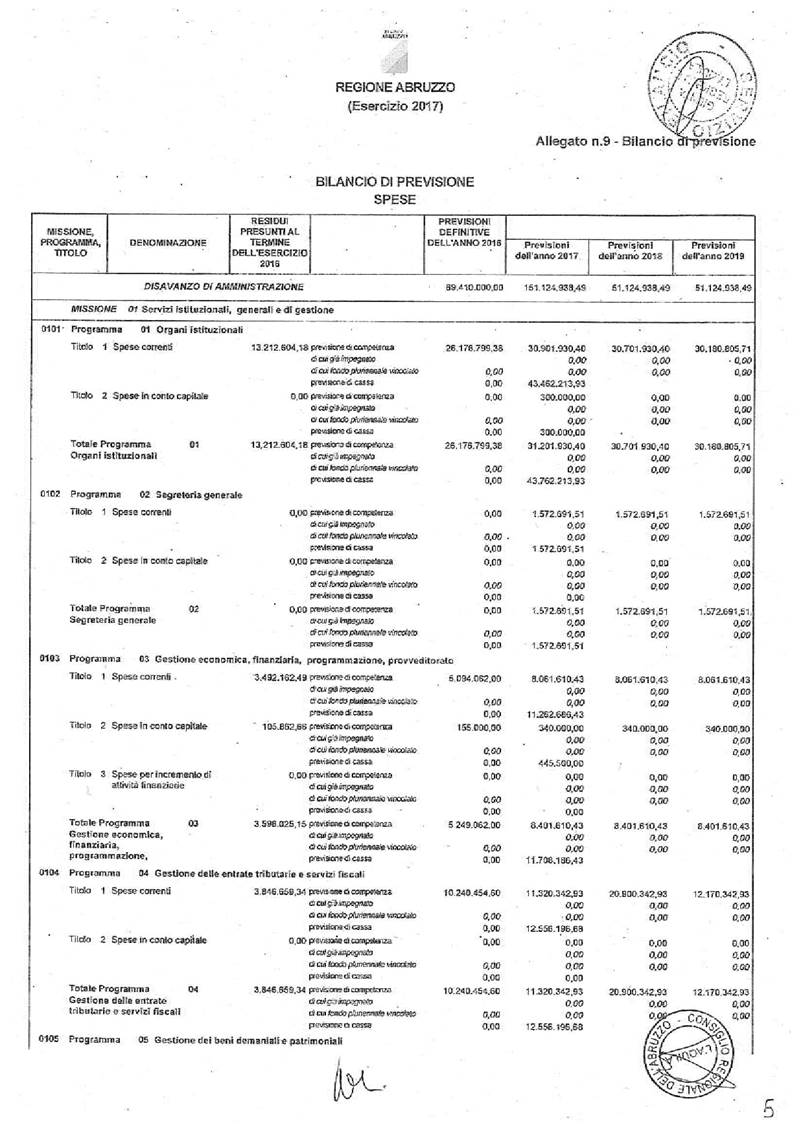

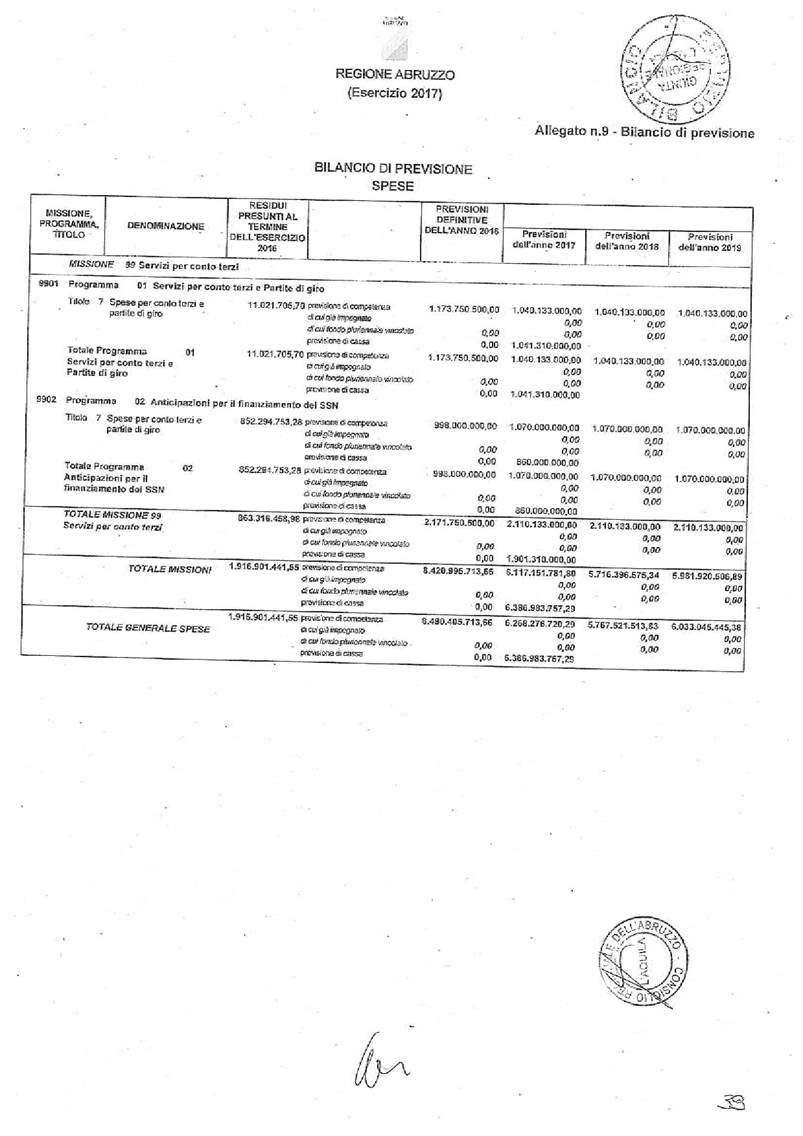

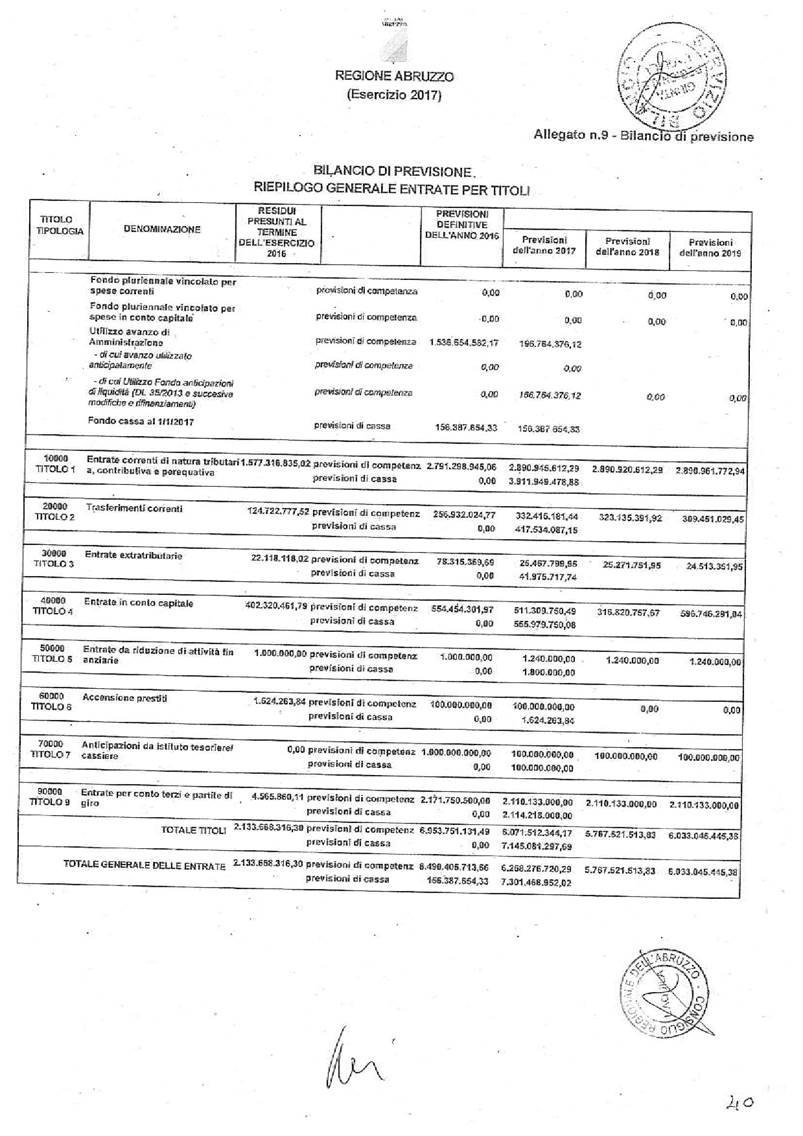

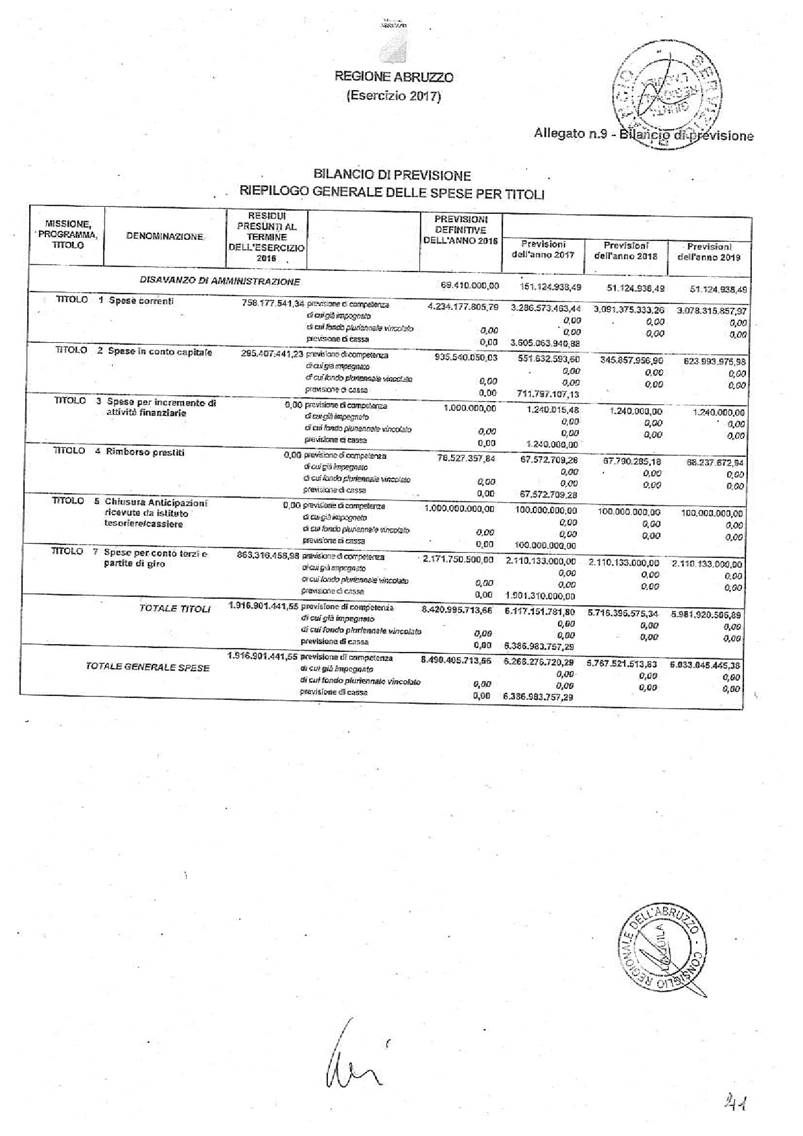

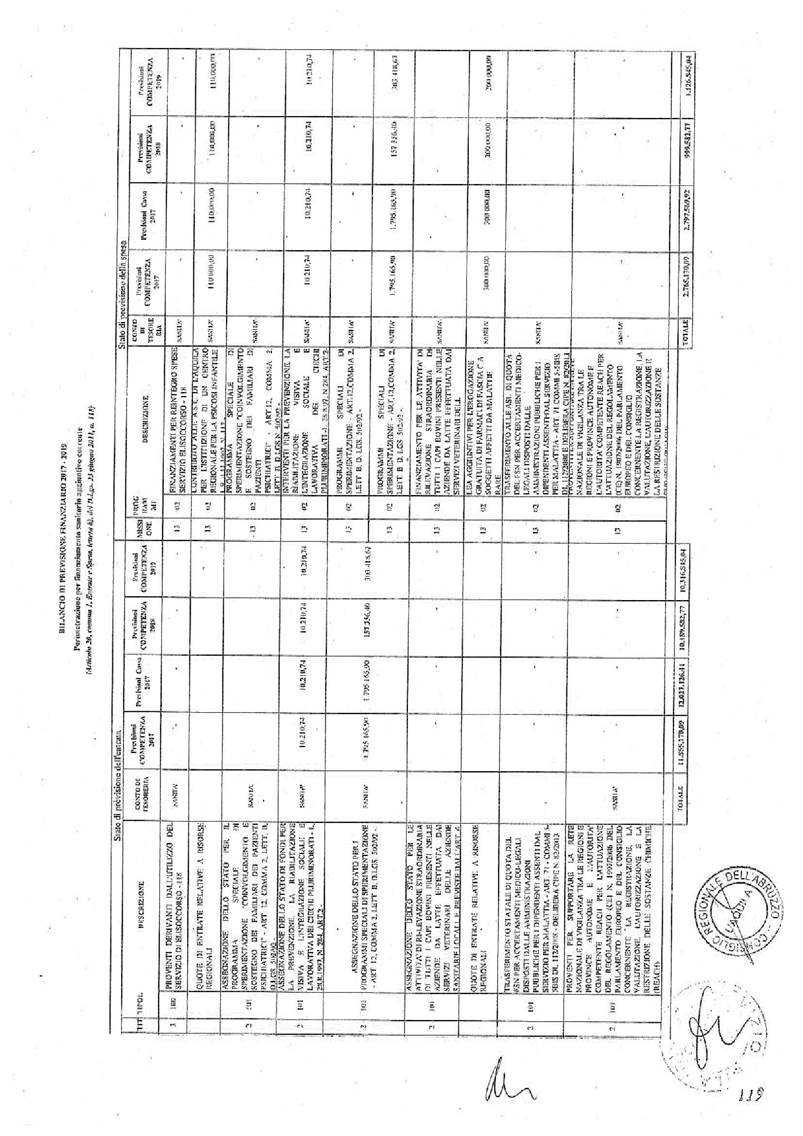

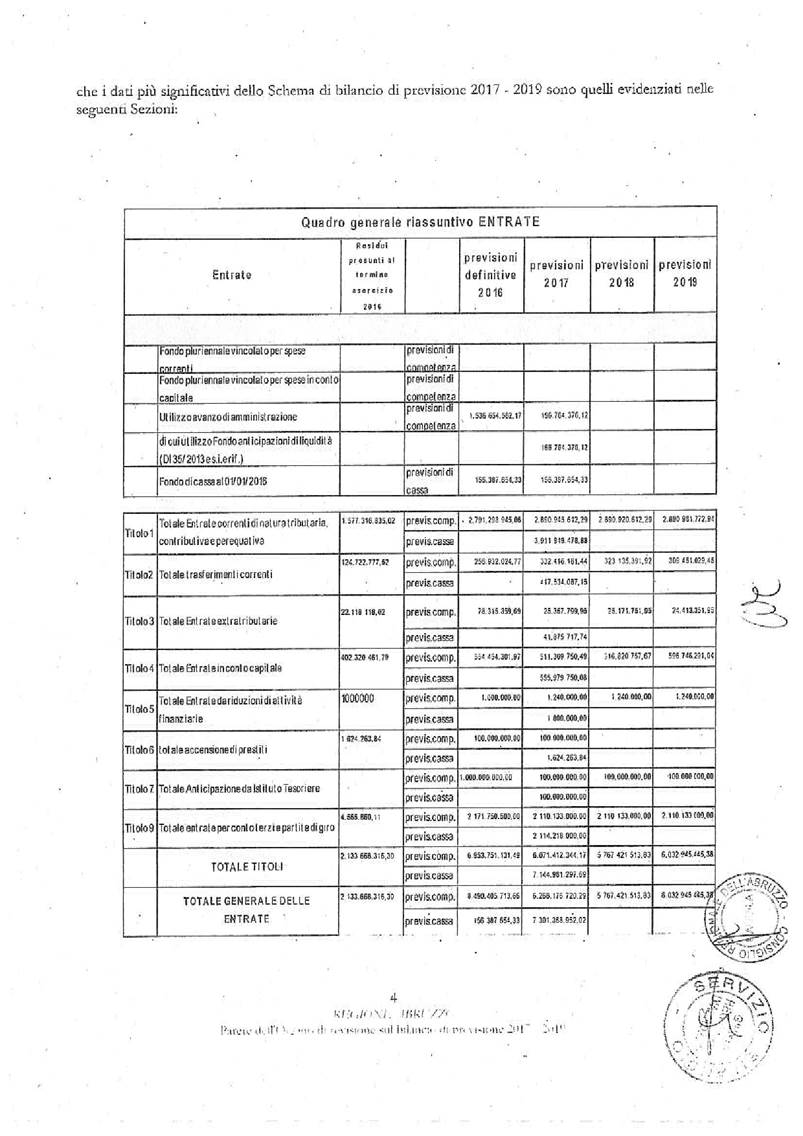

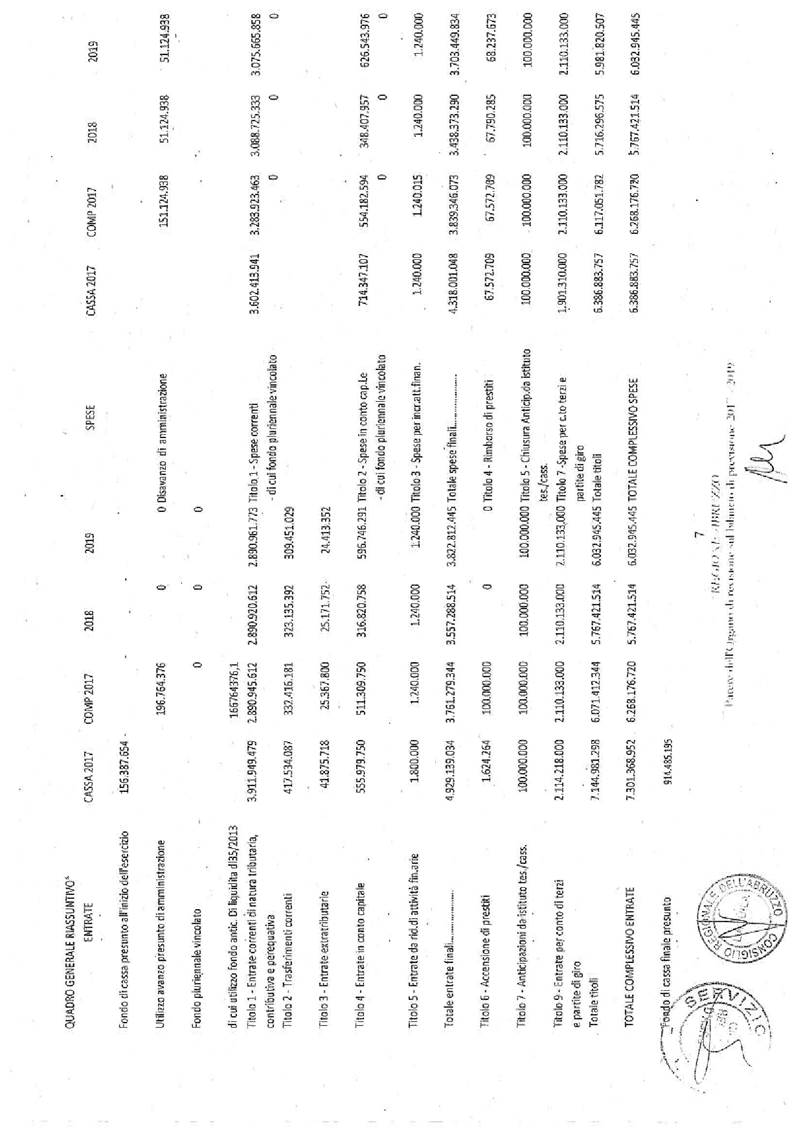

1. Sono approvati i totali generali dell'entrata

del bilancio di competenza 2017-2019 per l'importo di euro 6.268.276.720,29 per

l'esercizio finanziario 2017, di euro 5.767.521.513,83 per l'esercizio

finanziario 2018 e di euro 6.033.045.445,38 per l'esercizio finanziario 2019.

2. E' approvato in euro 7.301.468.952,02 il

totale generale dell'entrata del bilancio di cassa della Regione per

l'esercizio finanziario 2017, ivi compresa la giacenza di cassa presunta di

euro 156.387.654,33 stimata al 1° gennaio 2017.

Art.

2

(Stato

di previsione delle Spese)

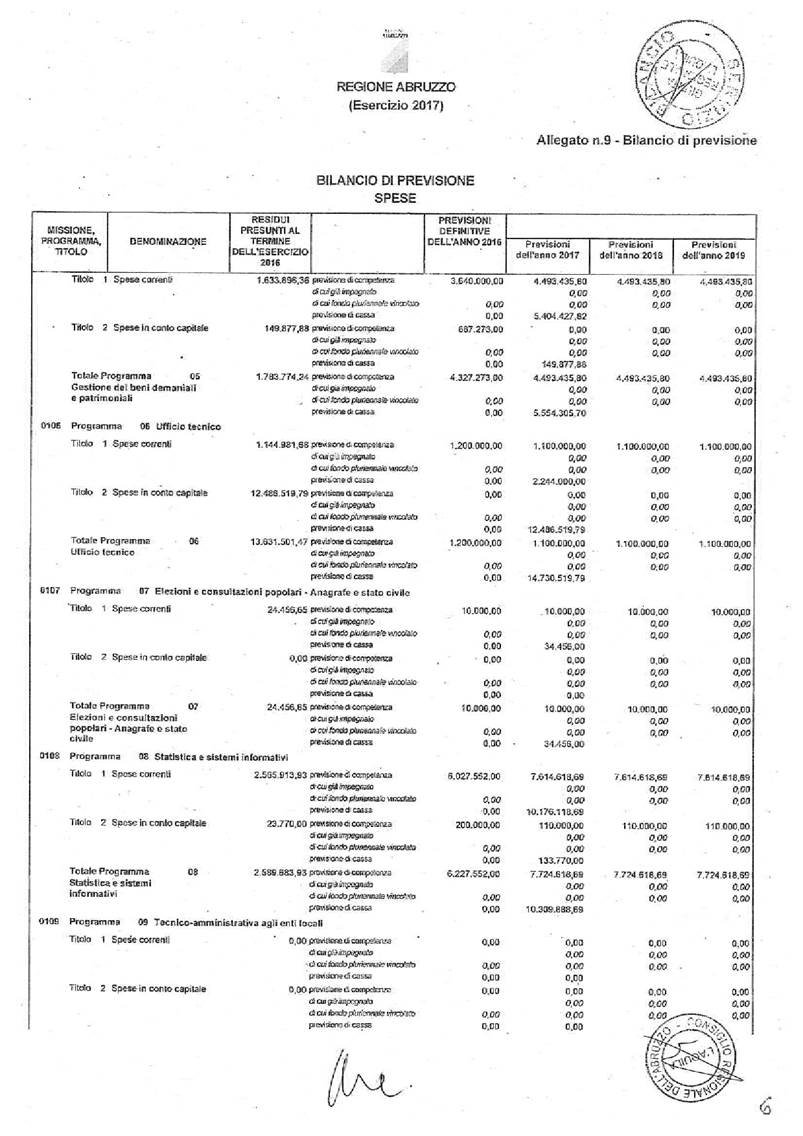

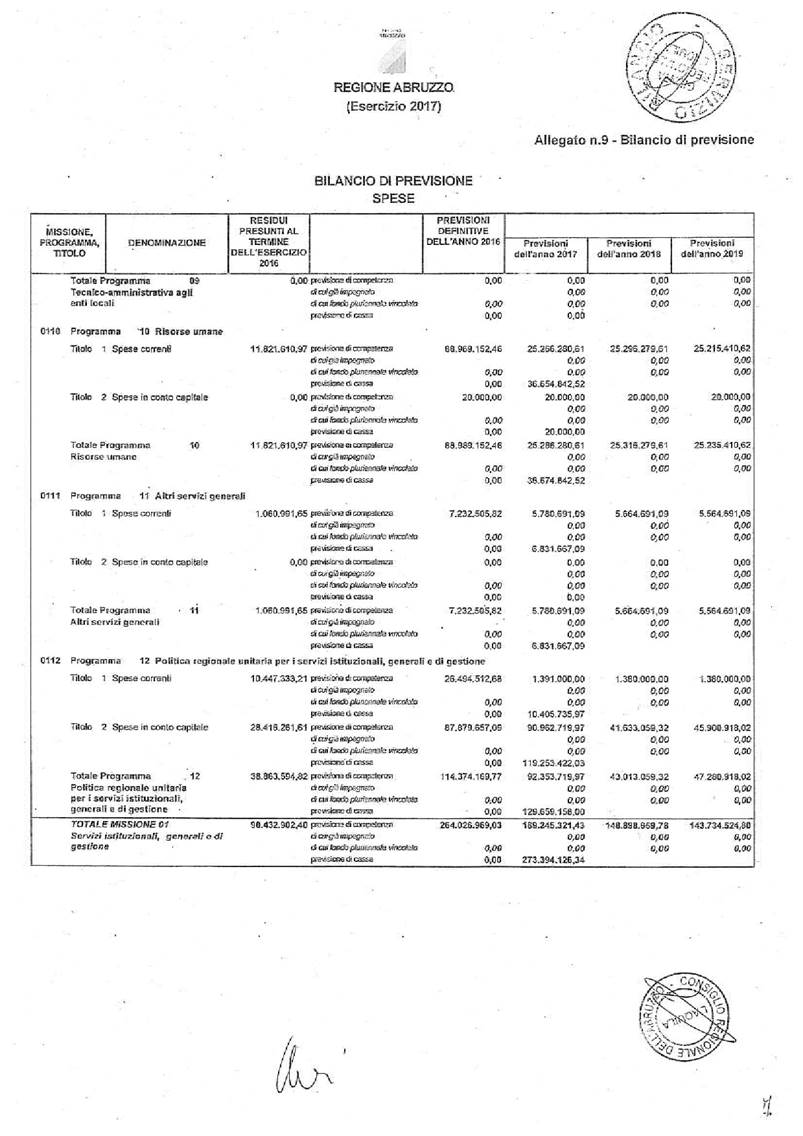

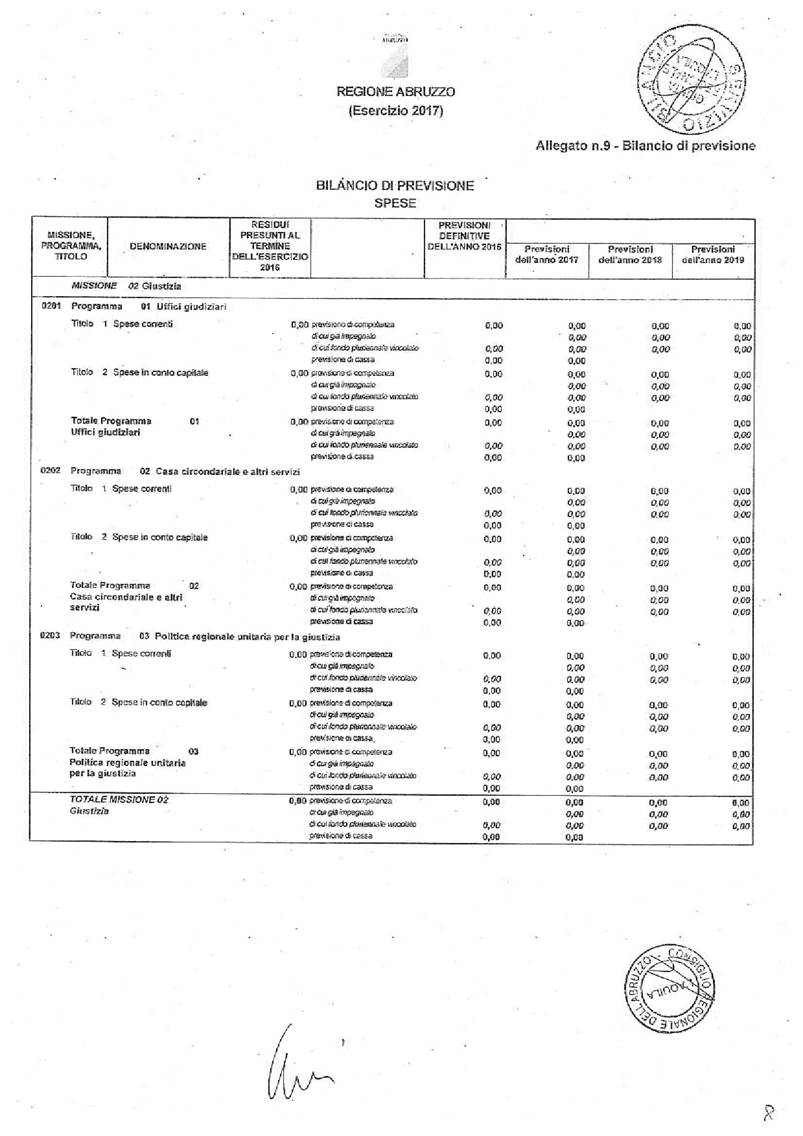

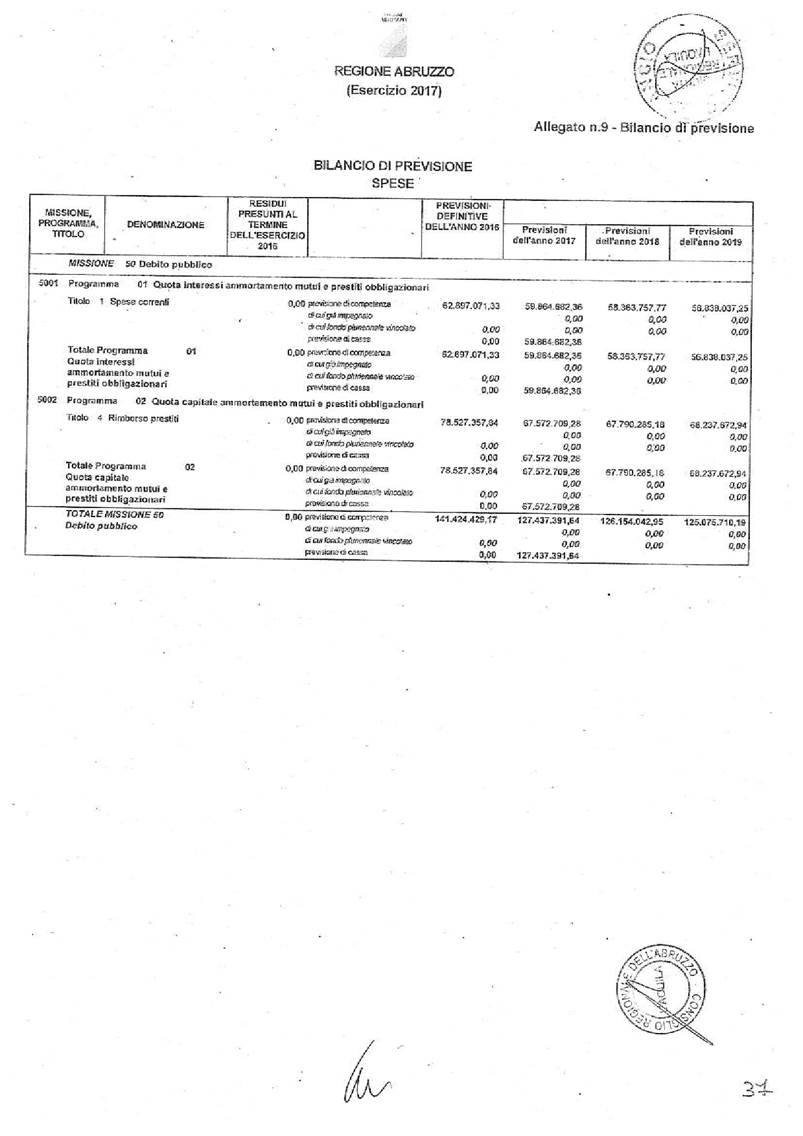

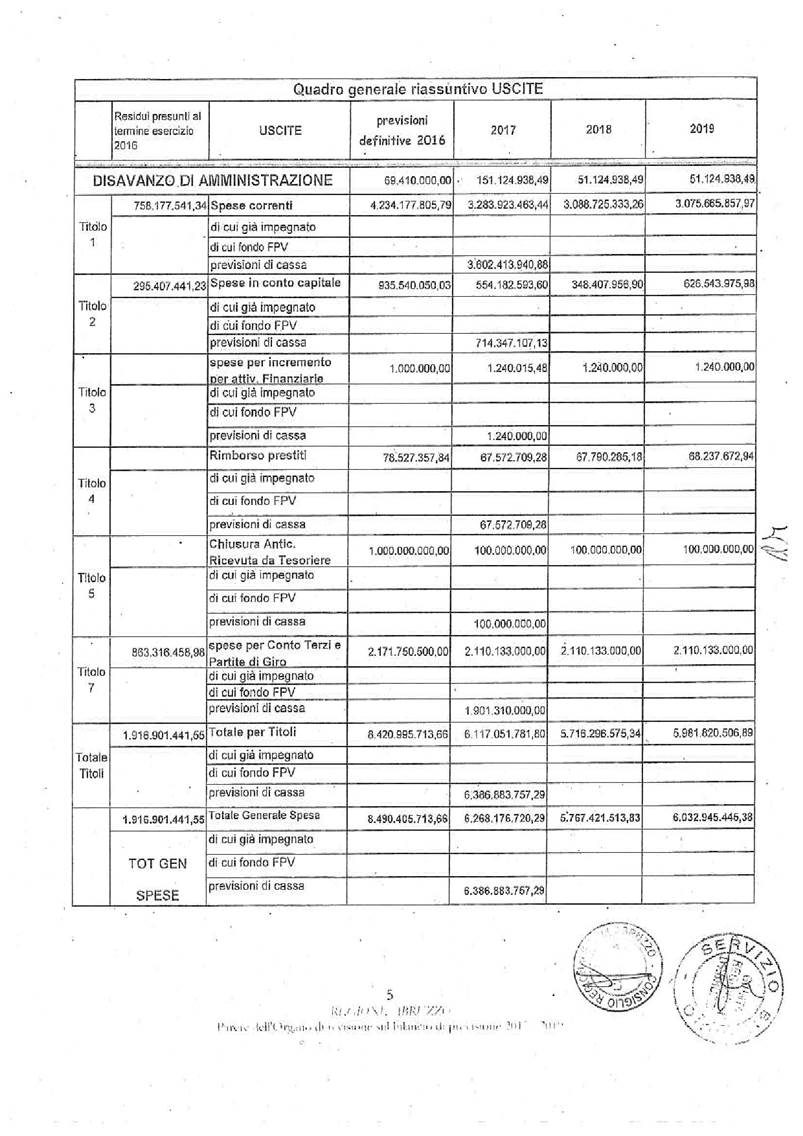

1. Sono approvati i totali generali della

spesa del bilancio di competenza 2017-2019 per l'importo di euro

6.268.276.720,29 per l'esercizio finanziario 2017, di euro 5.767.521.513,83 per

l'esercizio finanziario 2018 e di euro 6.033.045.445,38 per l'esercizio

finanziario 2019.

2. E' approvato in euro 6.386.983.757,29 il

totale generale della spesa del bilancio di cassa della Regione per l'esercizio

finanziario 2017.

Art.

3

(Bilancio

di previsione della Regione Abruzzo 2017-2019)

1. Ai sensi del decreto legislativo 23 giugno

2011, n. 118 (Disposizioni in materia di armonizzazione dei sistemi contabili e

degli schemi di bilancio delle Regioni, degli enti locali e dei loro organismi,

a norma degli articoli 1 e 2 della legge 5 maggio 2009, n. 42) e s.m.i., il

bilancio di previsione della Regione Abruzzo 2017-2019, si compone dei seguenti

prospetti:

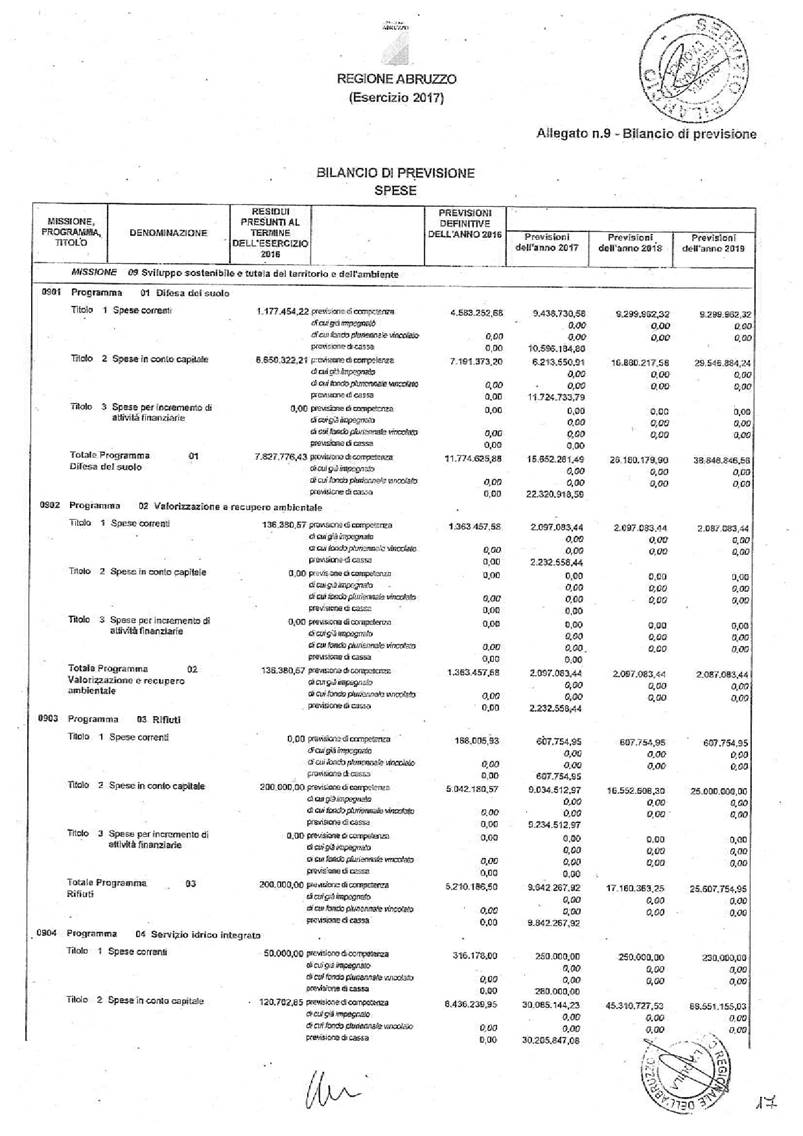

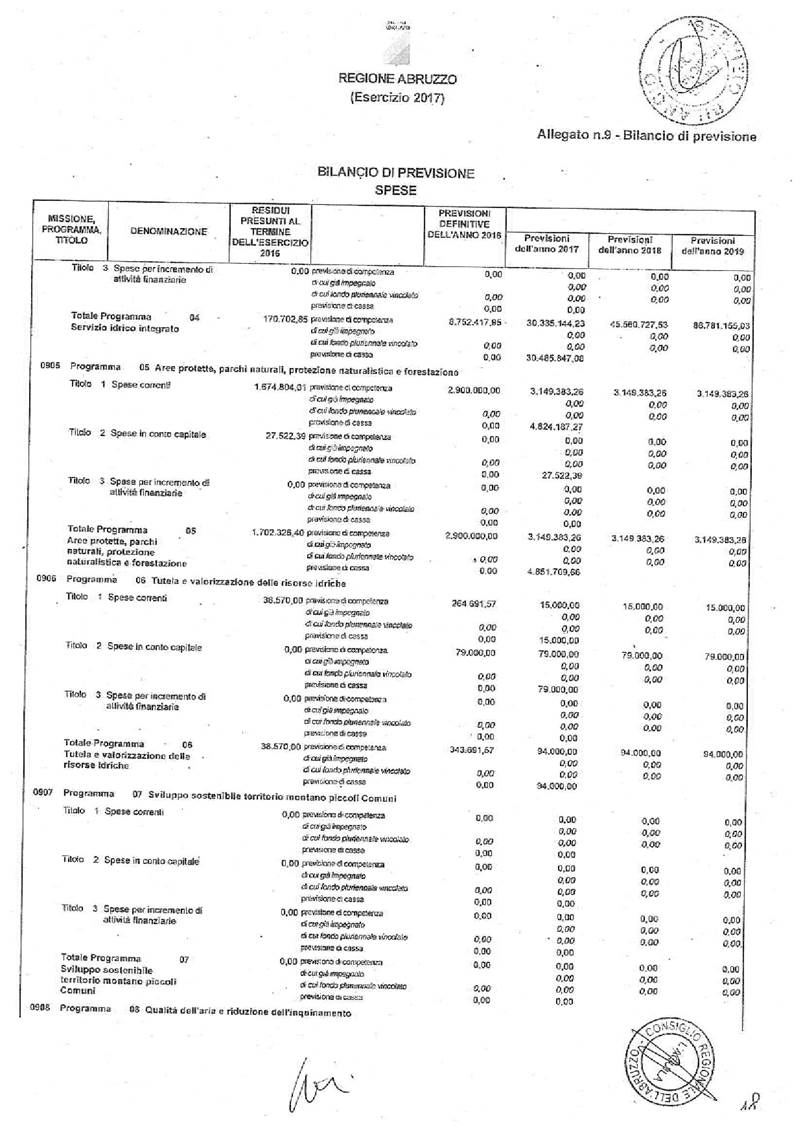

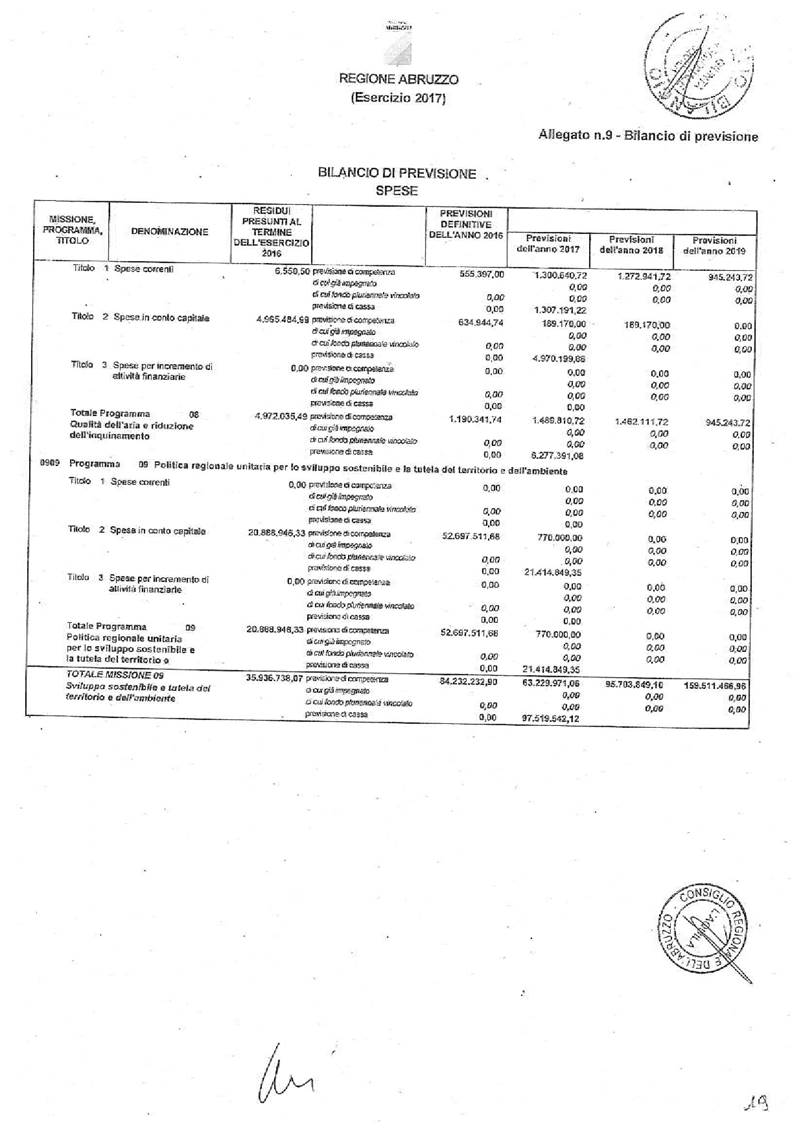

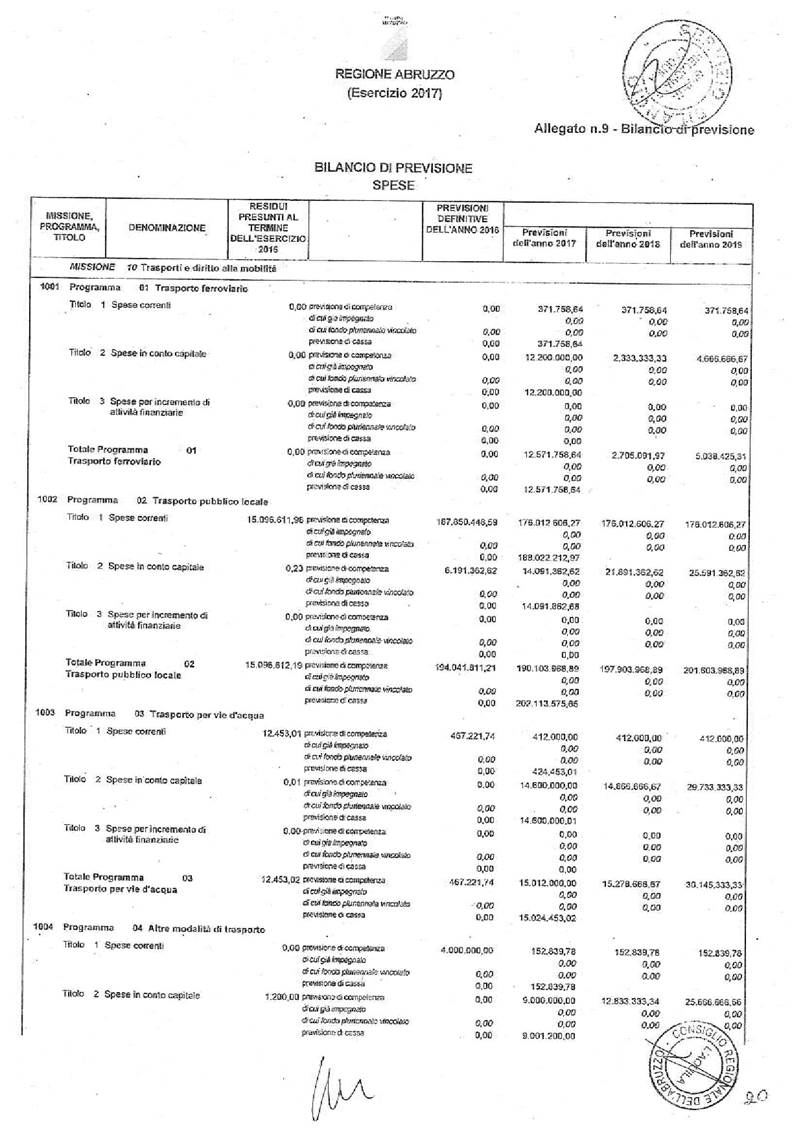

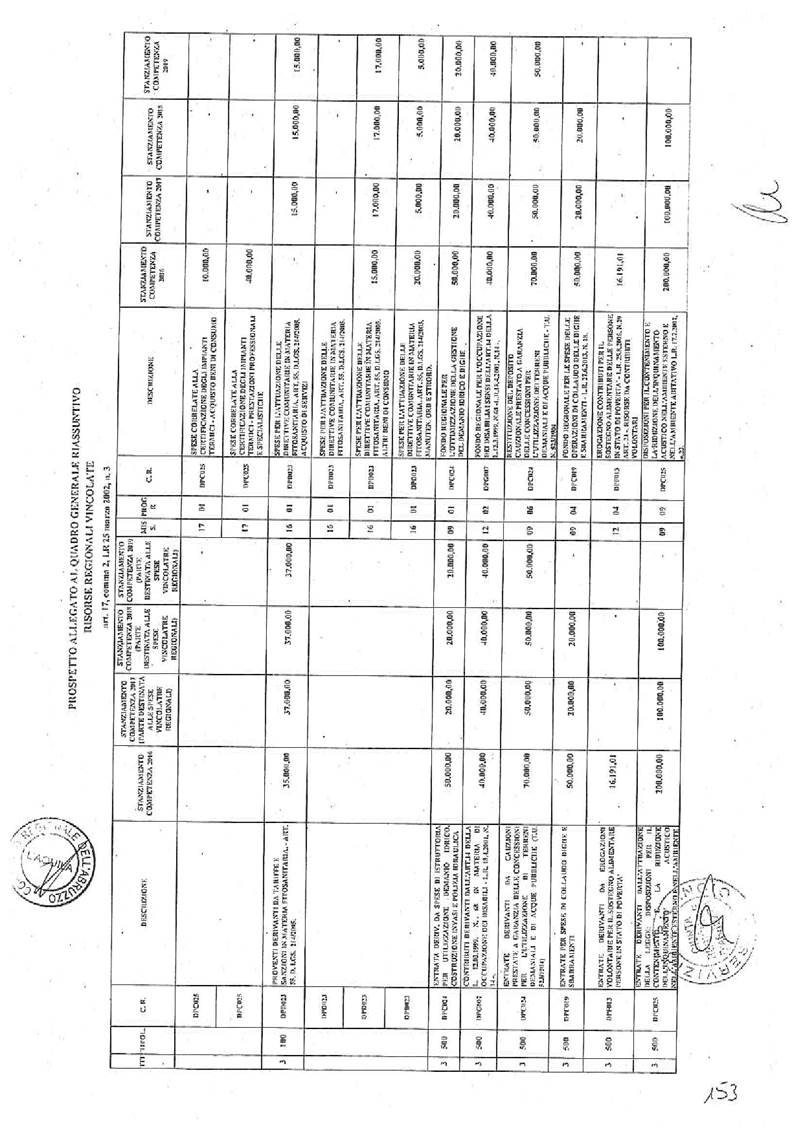

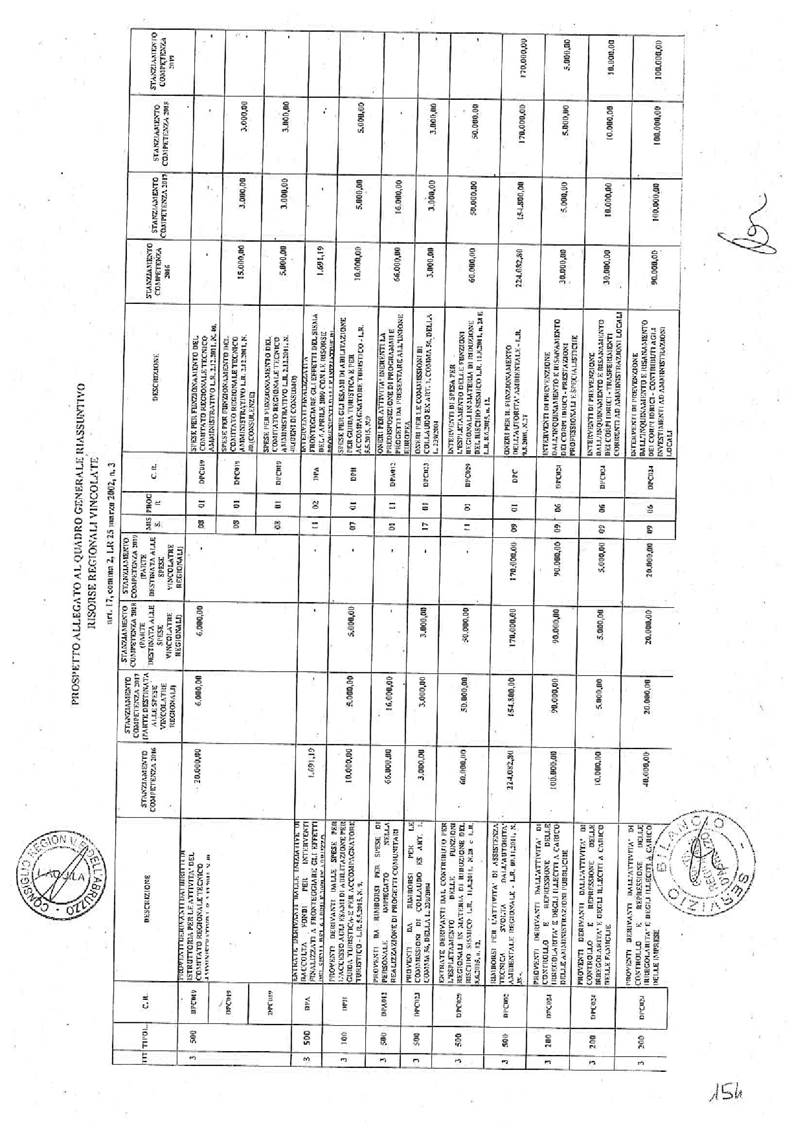

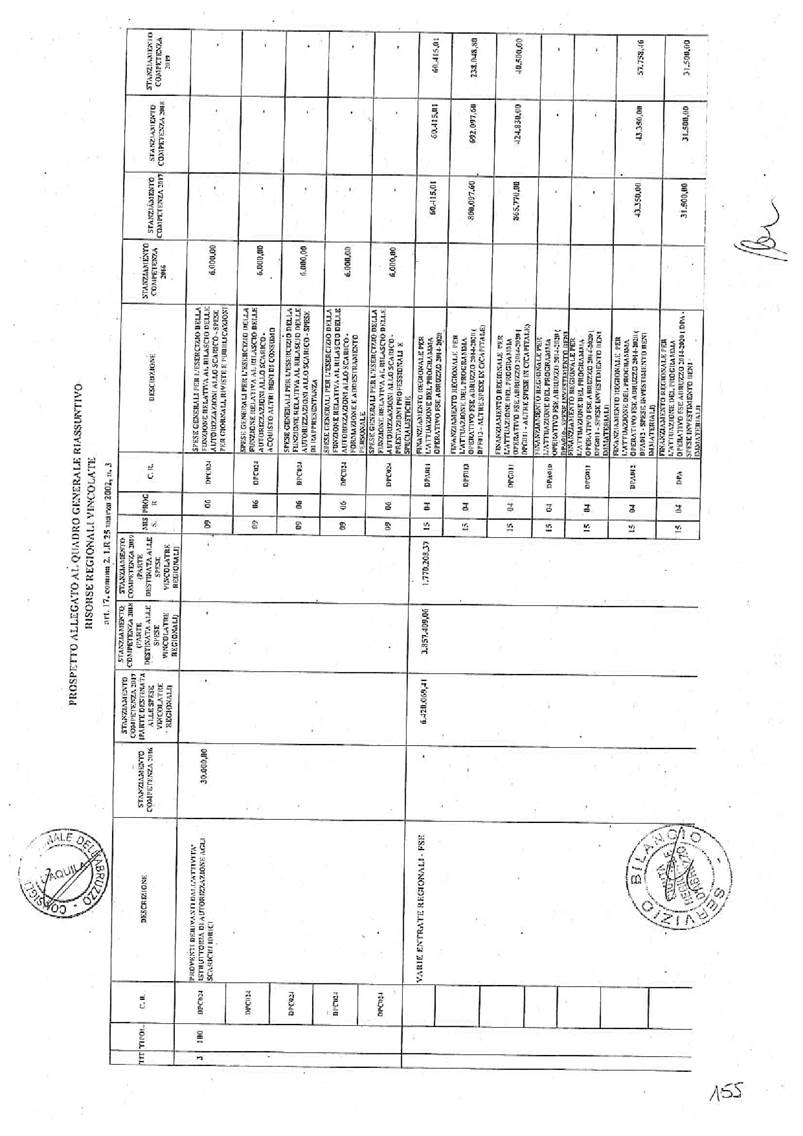

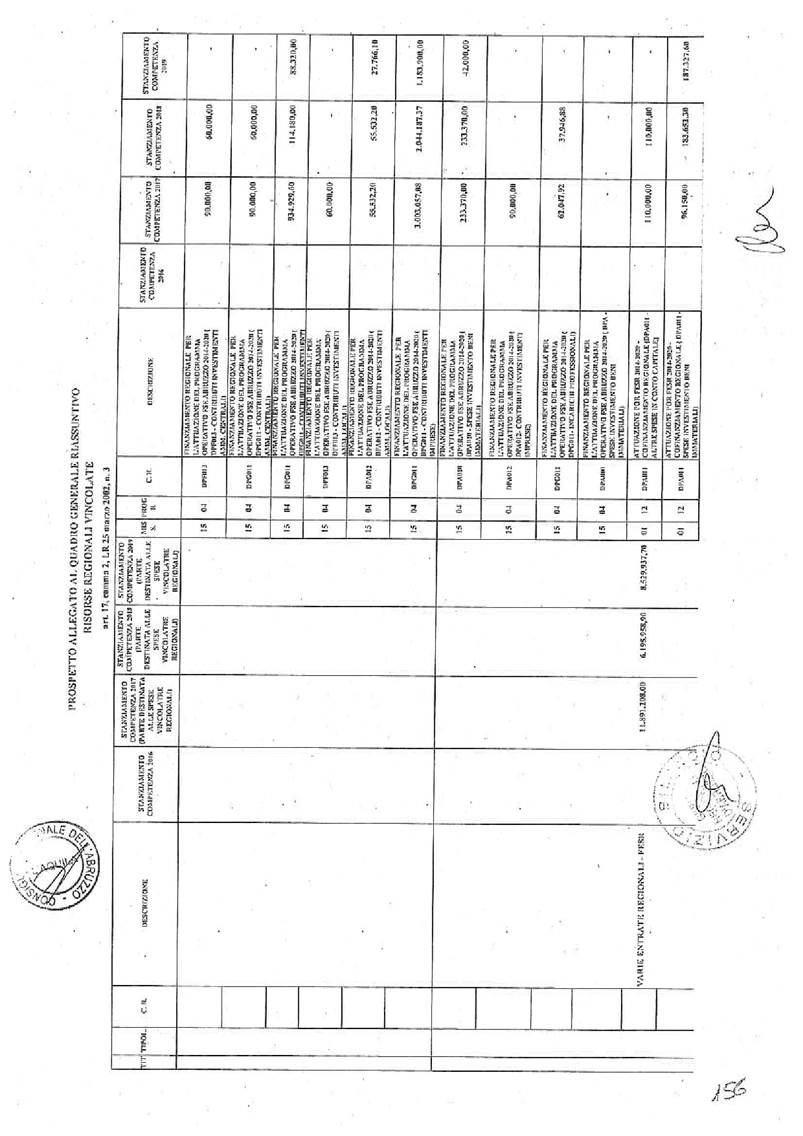

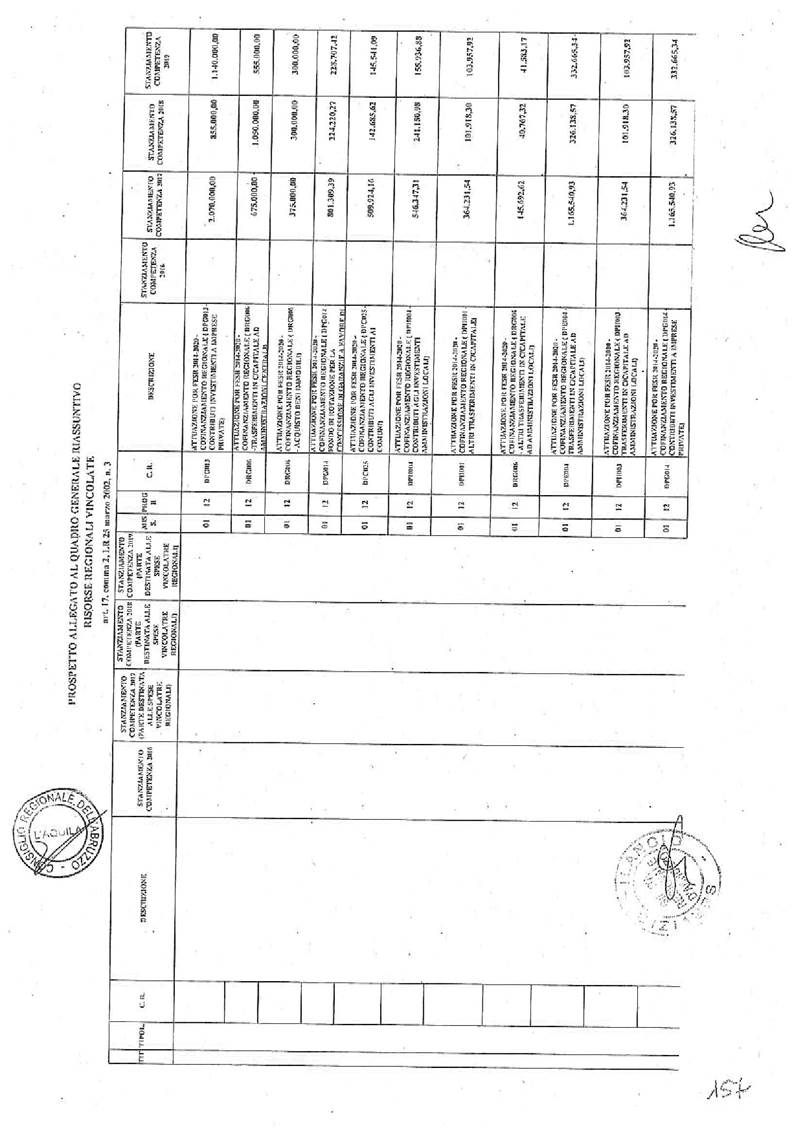

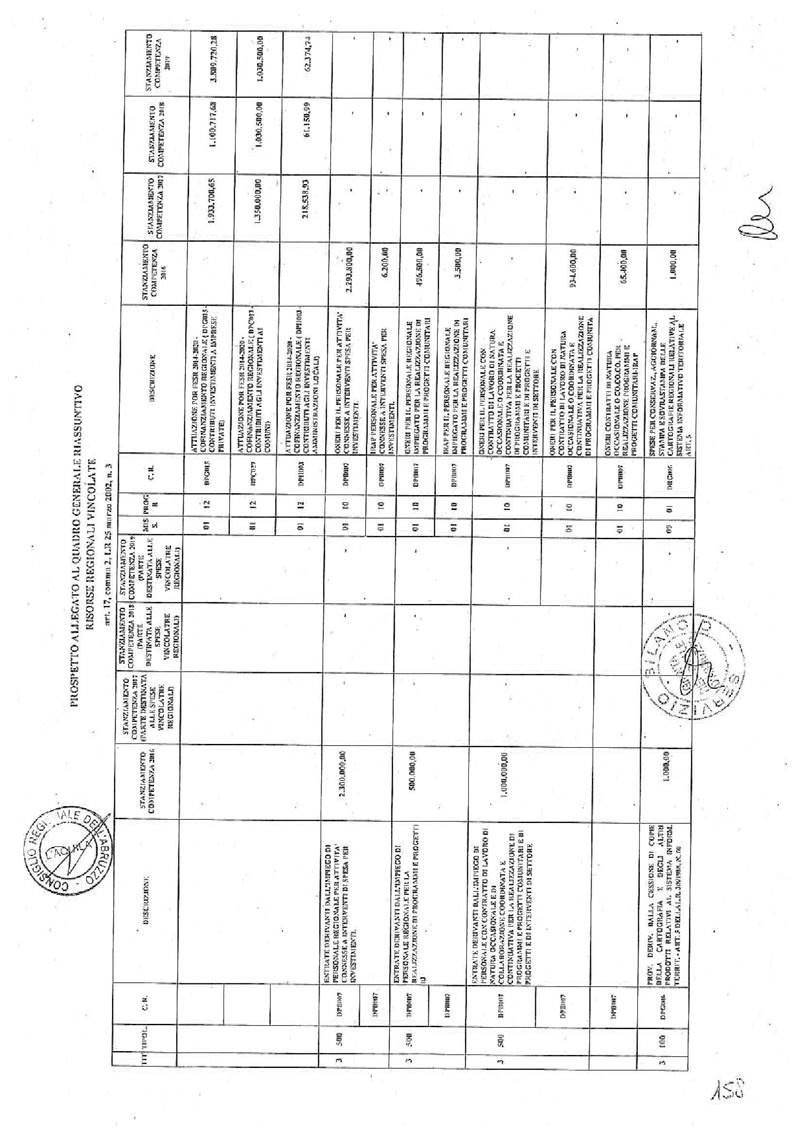

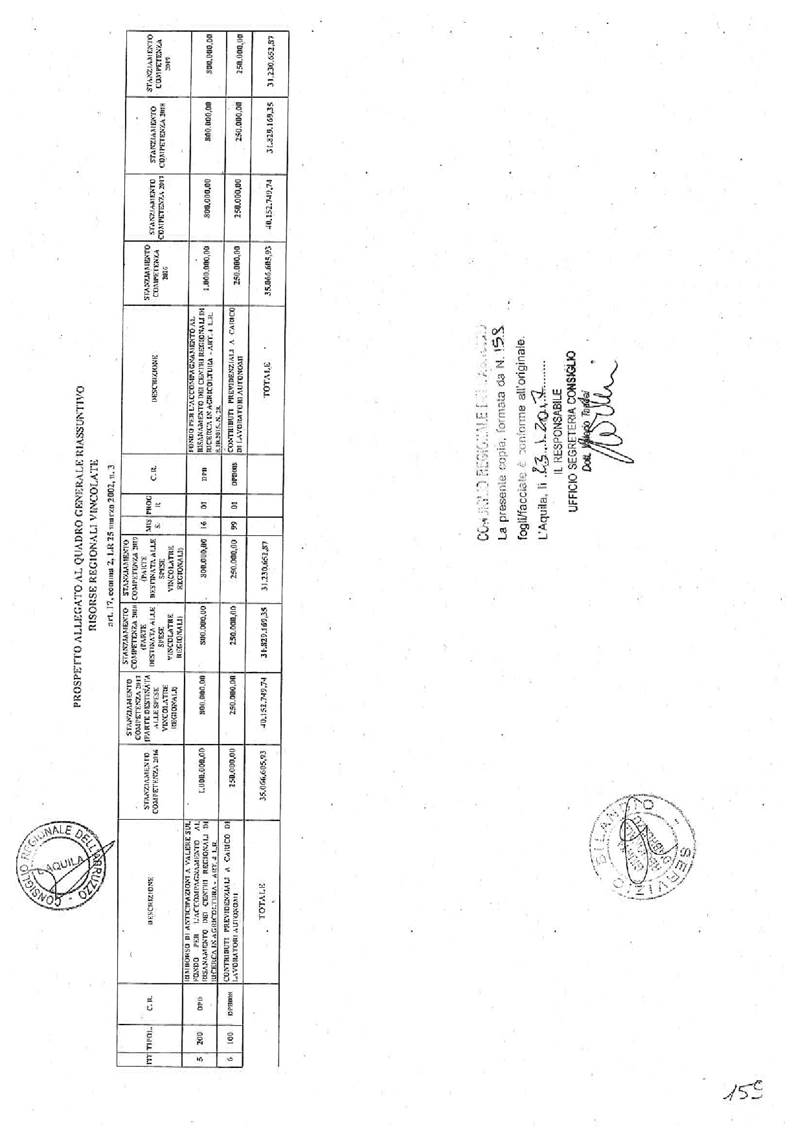

a) prospetto relativo al bilancio di

previsione 2017-2019 delle entrate di bilancio, redatto per titoli e tipologie

(unità di voto);

b) prospetto relativo al bilancio di

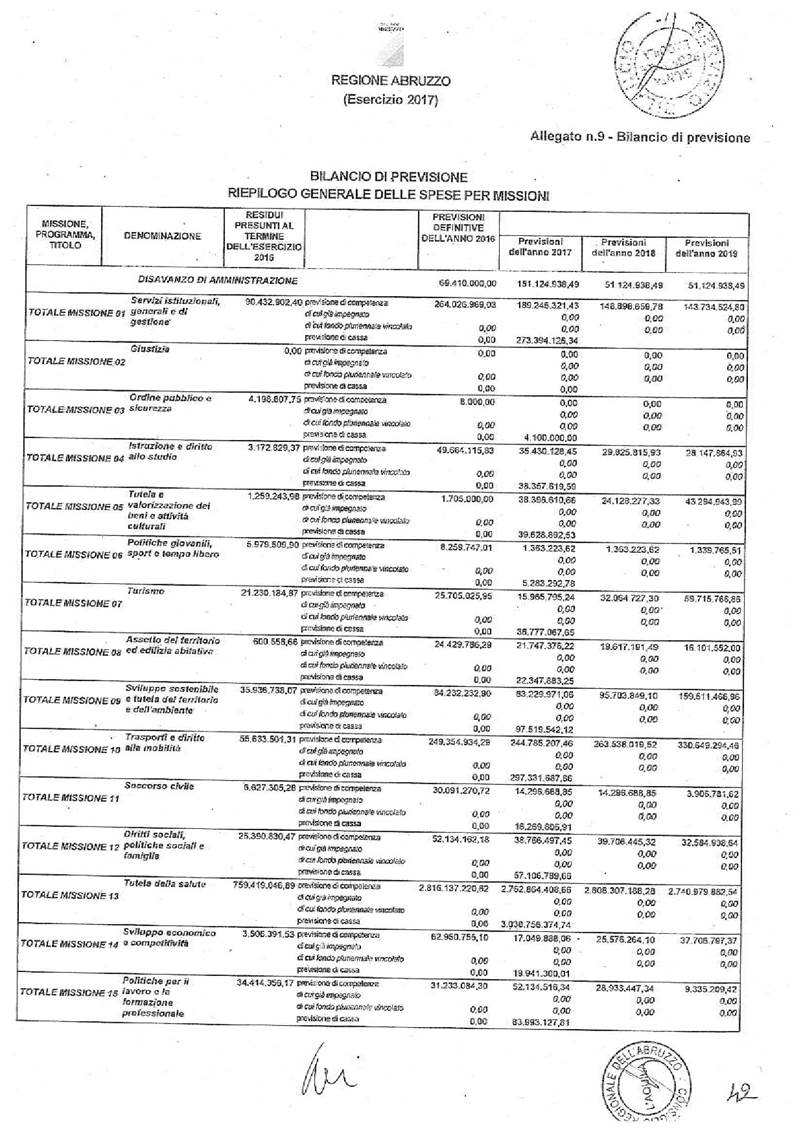

previsione 2017-2019 delle spese di bilancio, redatto per missioni, programmi

(unità di voto) e titoli;

c) prospetto recante il riepilogo generale

delle entrate per titoli del bilancio di previsione 2017-2019;

d) prospetto recante il riepilogo generale

delle spese per titoli del bilancio di previsione 2017-2019;

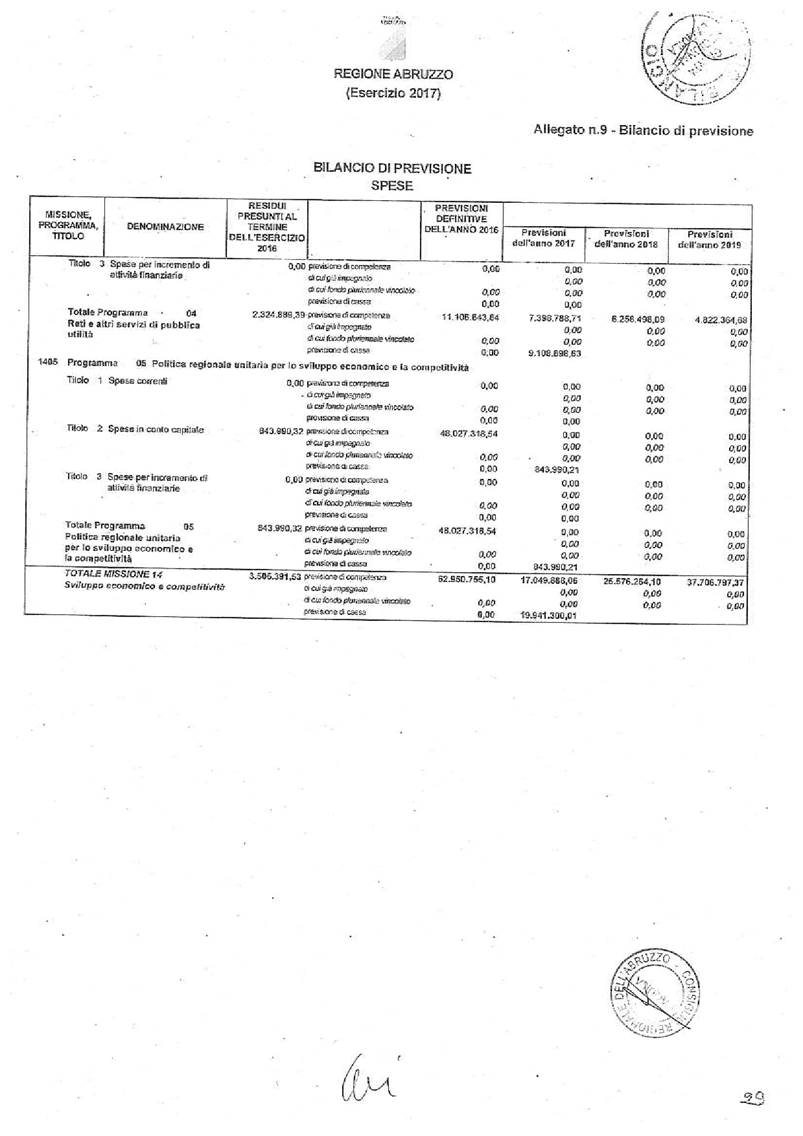

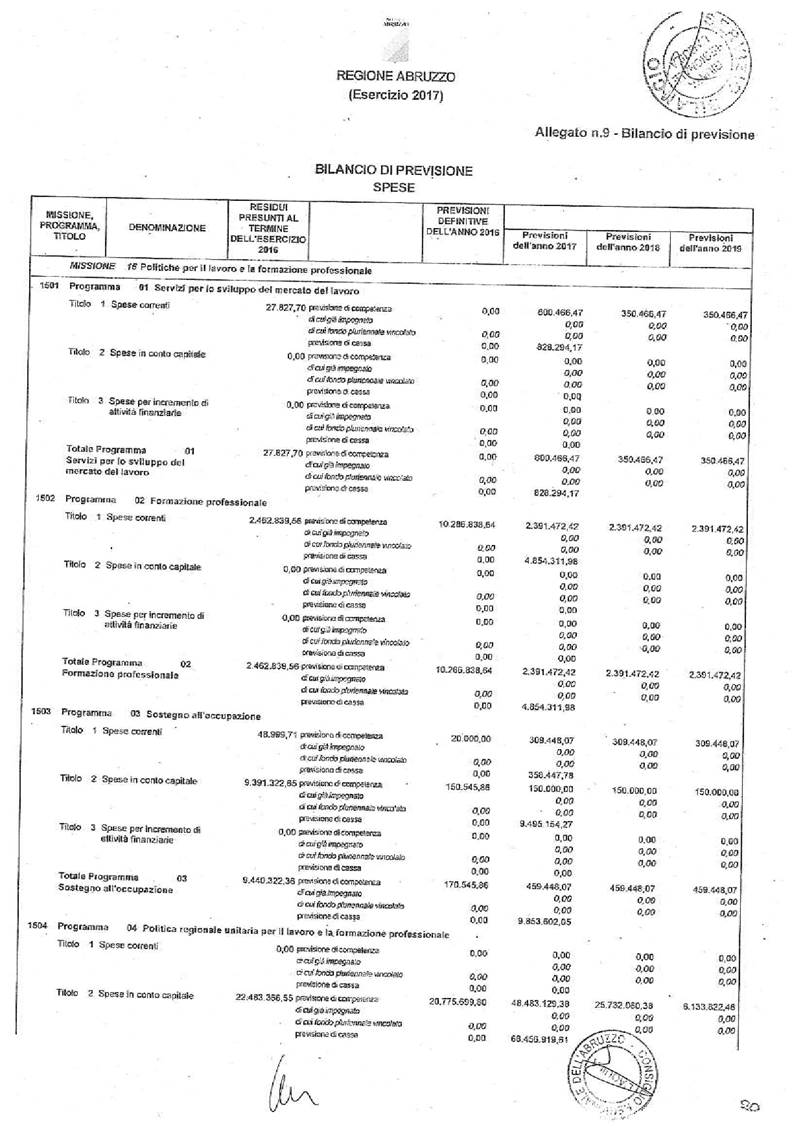

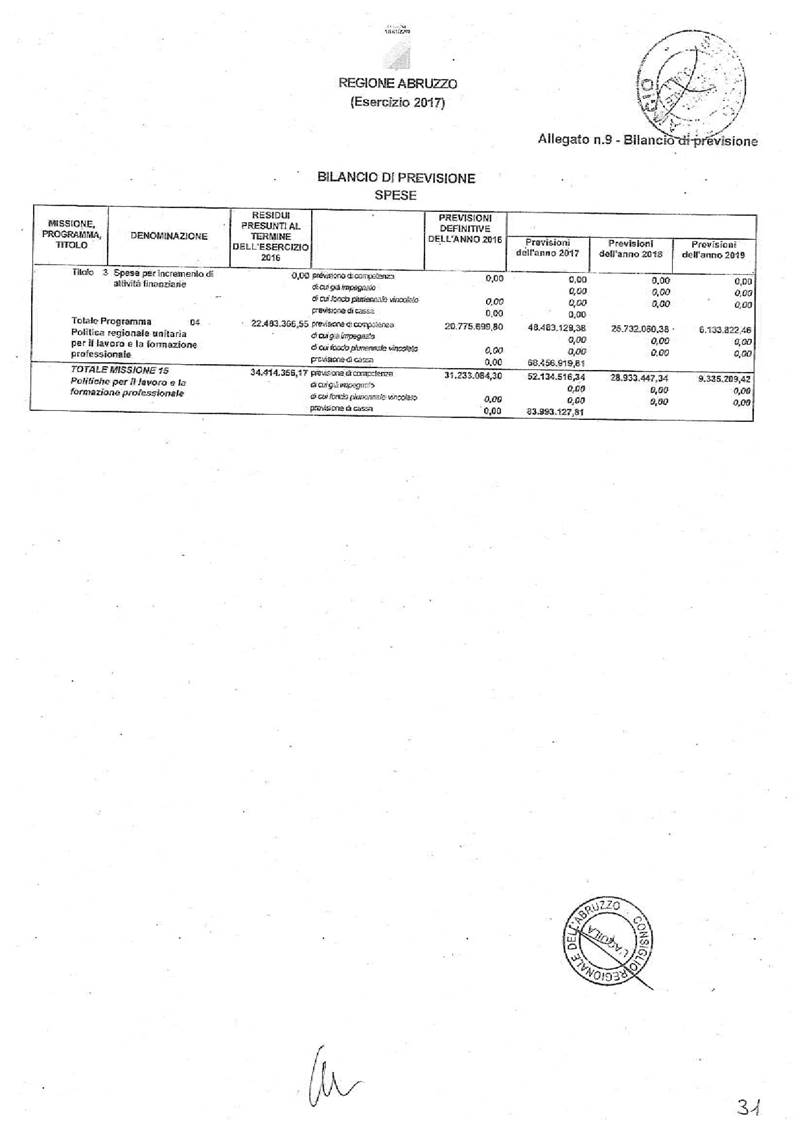

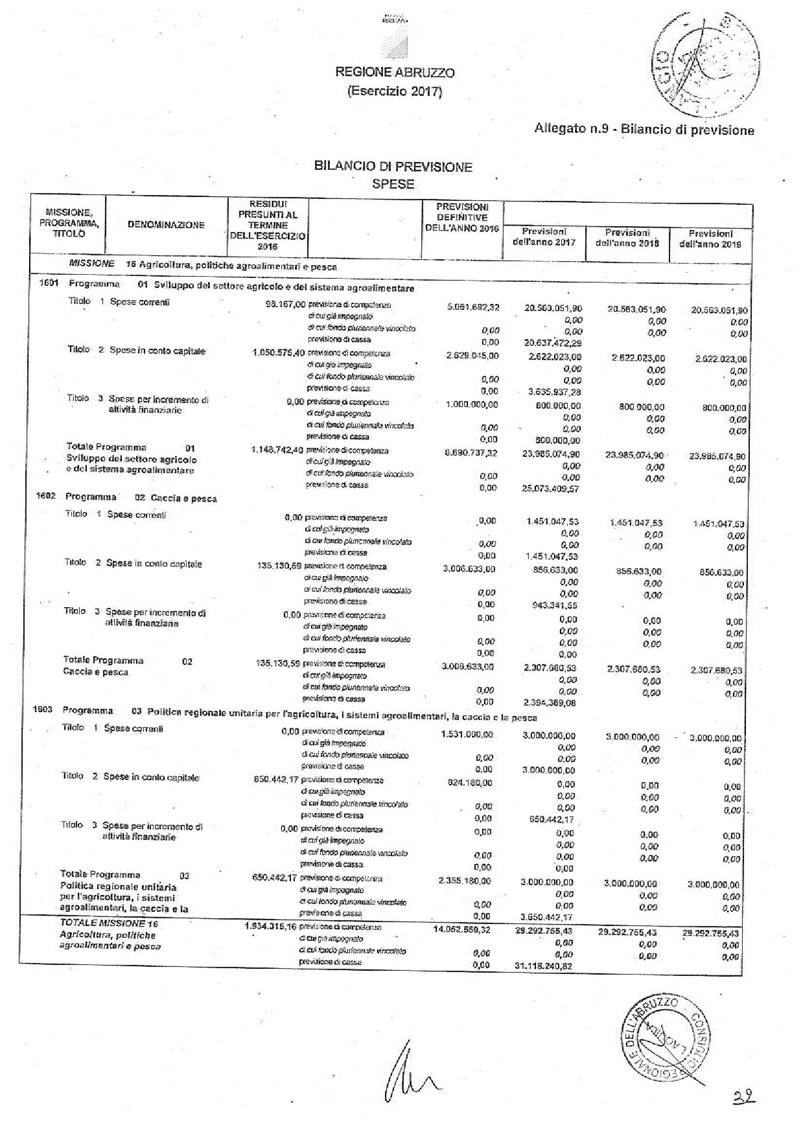

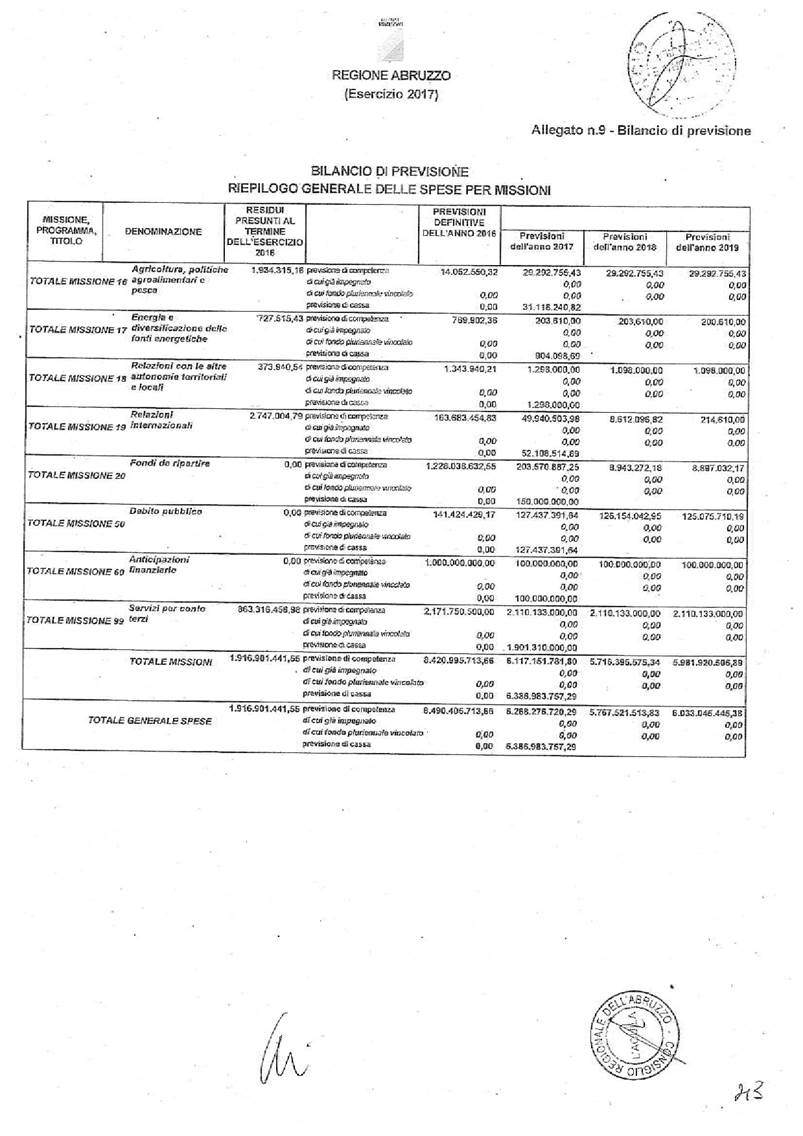

e) prospetto recante il riepilogo generale

delle spese per missioni del bilancio di previsione 2017-2019;

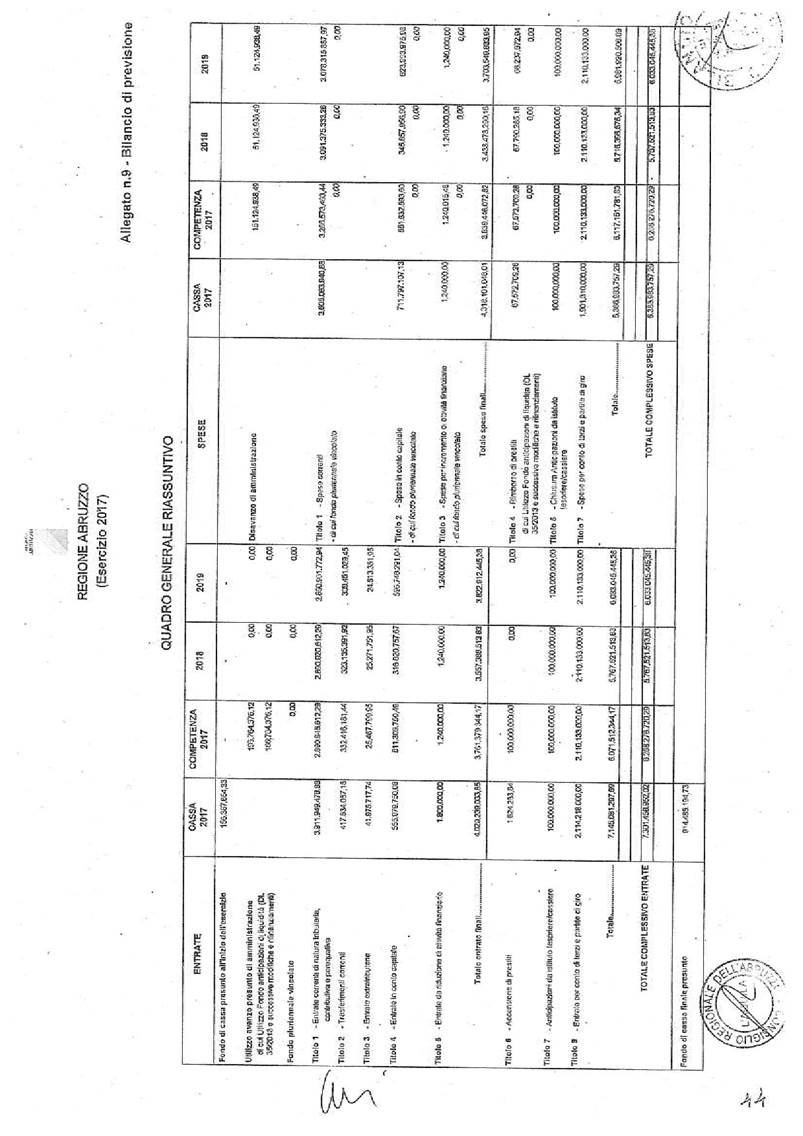

f) quadro generale riassuntivo delle entrate

e delle spese;

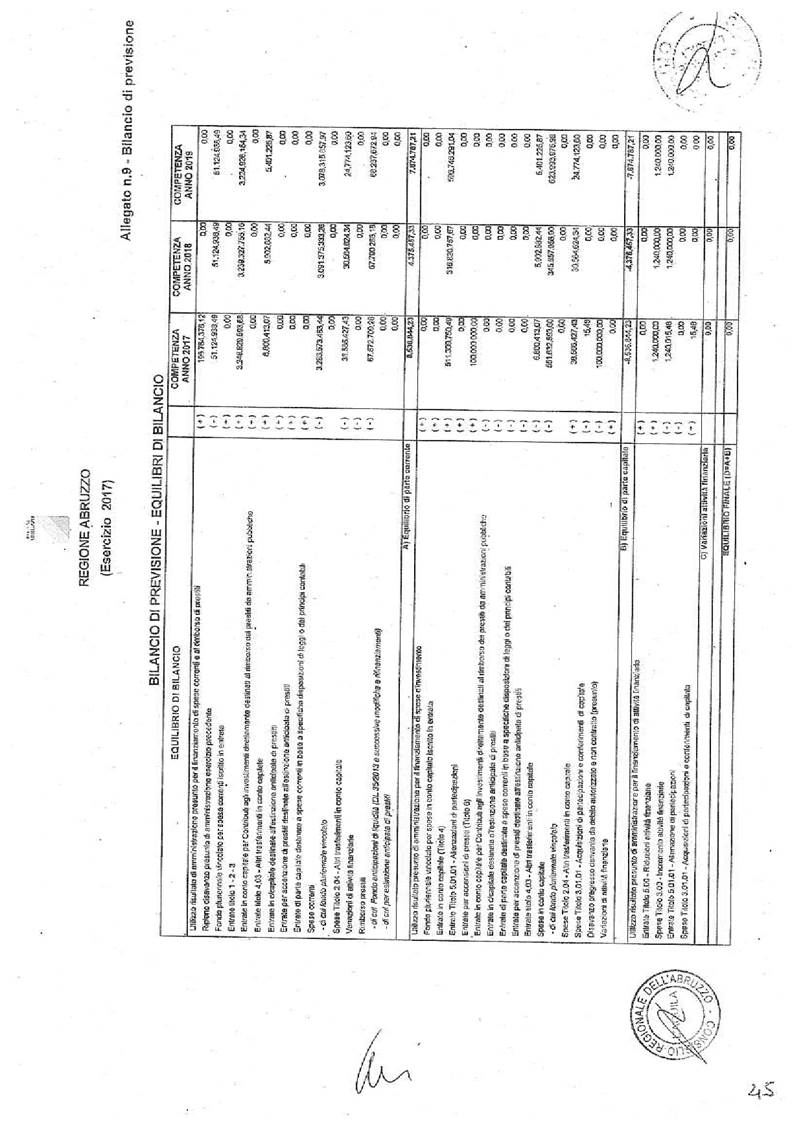

g) prospetto dimostrativo dell'equilibrio di

bilancio;

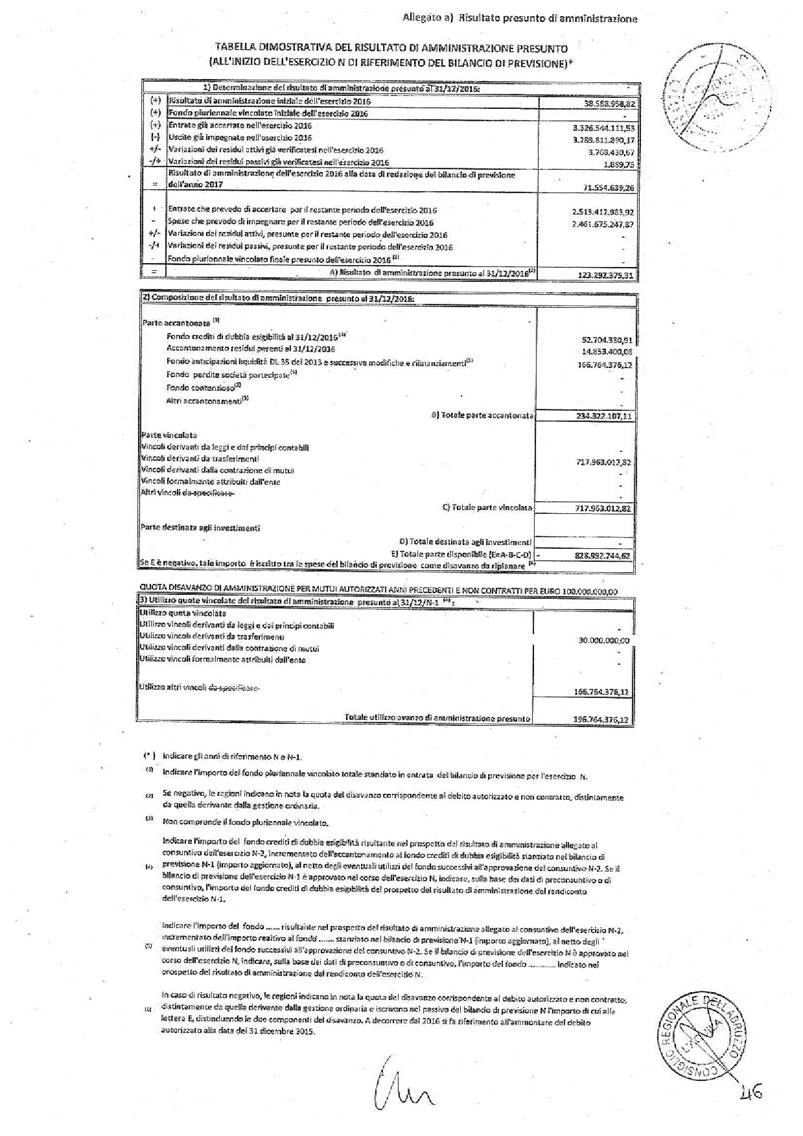

h) prospetto esplicativo del risultato di

amministrazione presunto;

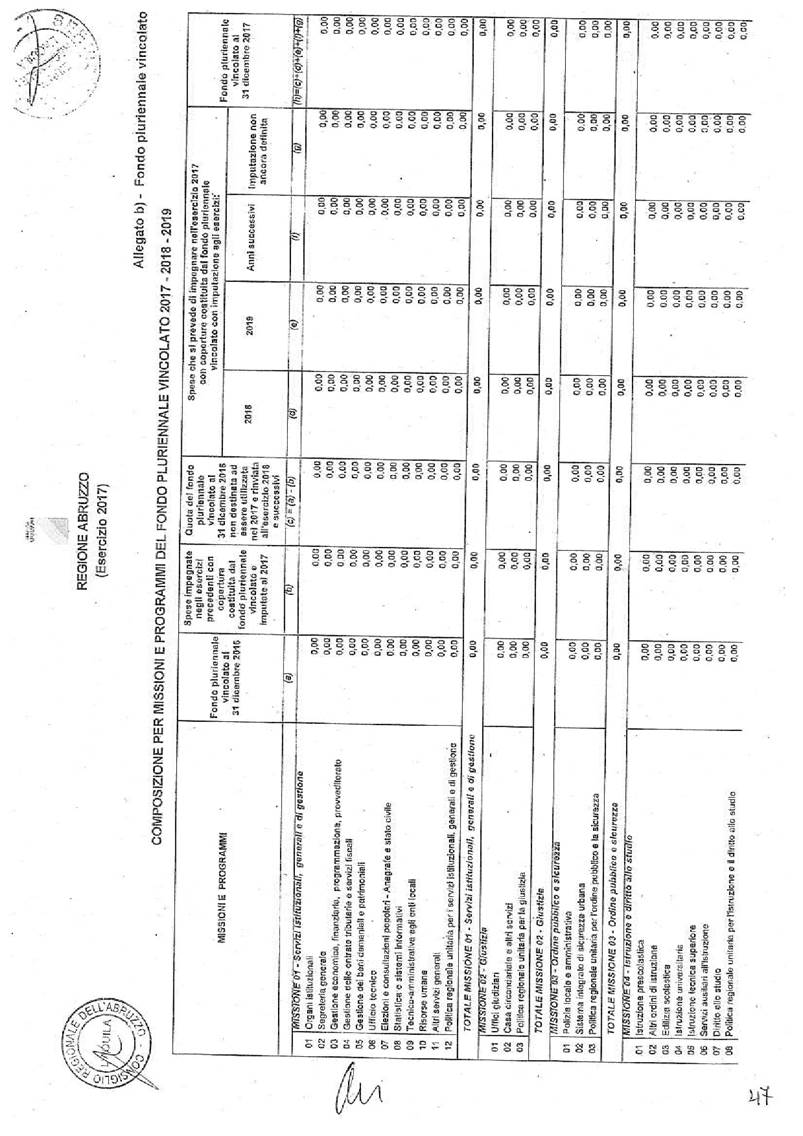

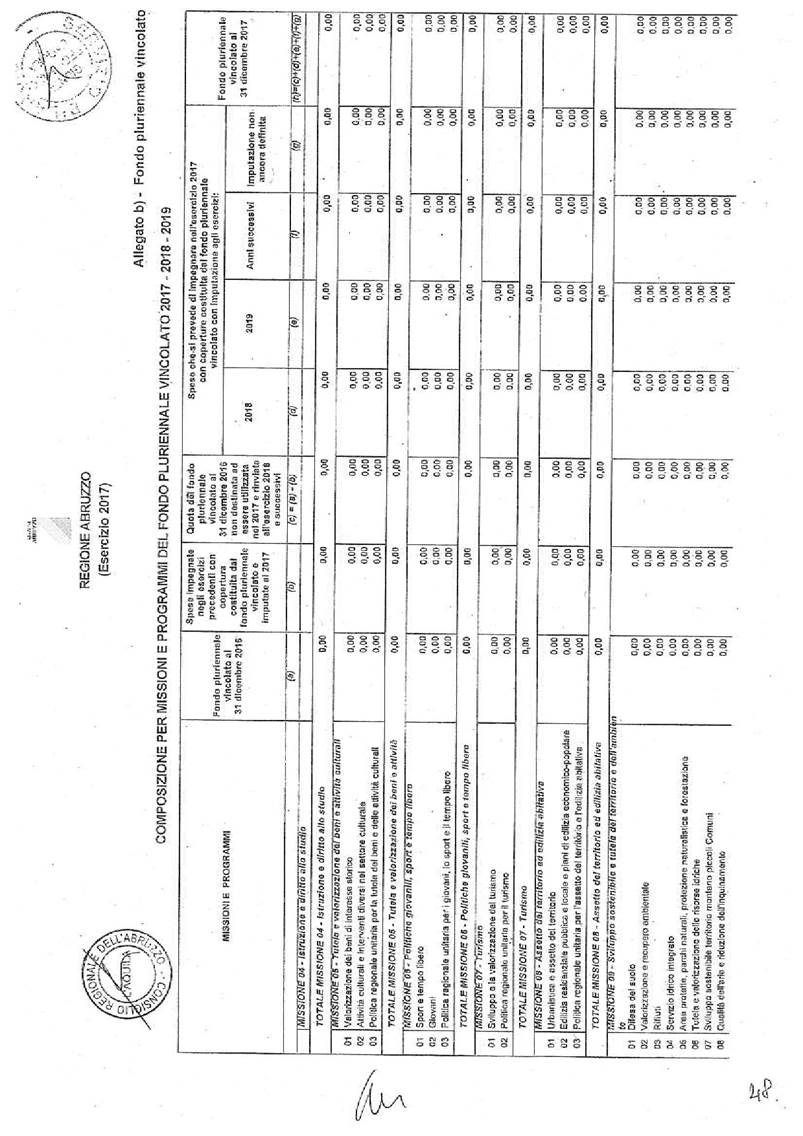

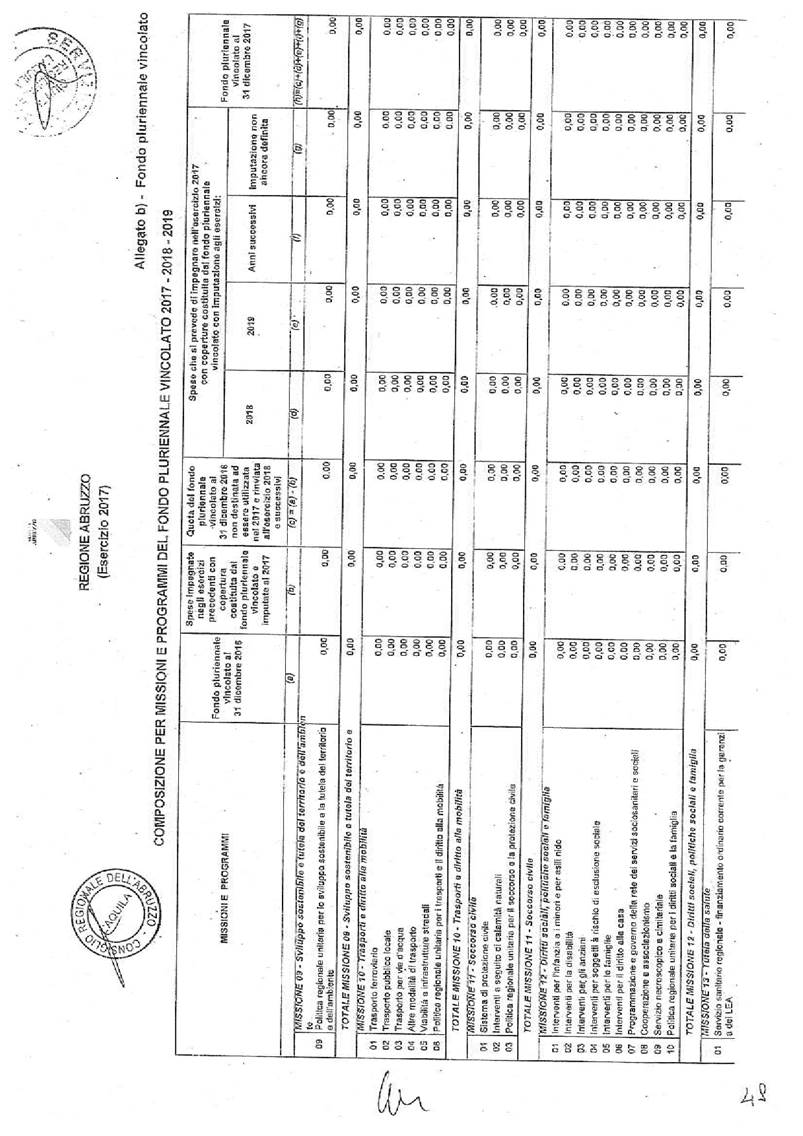

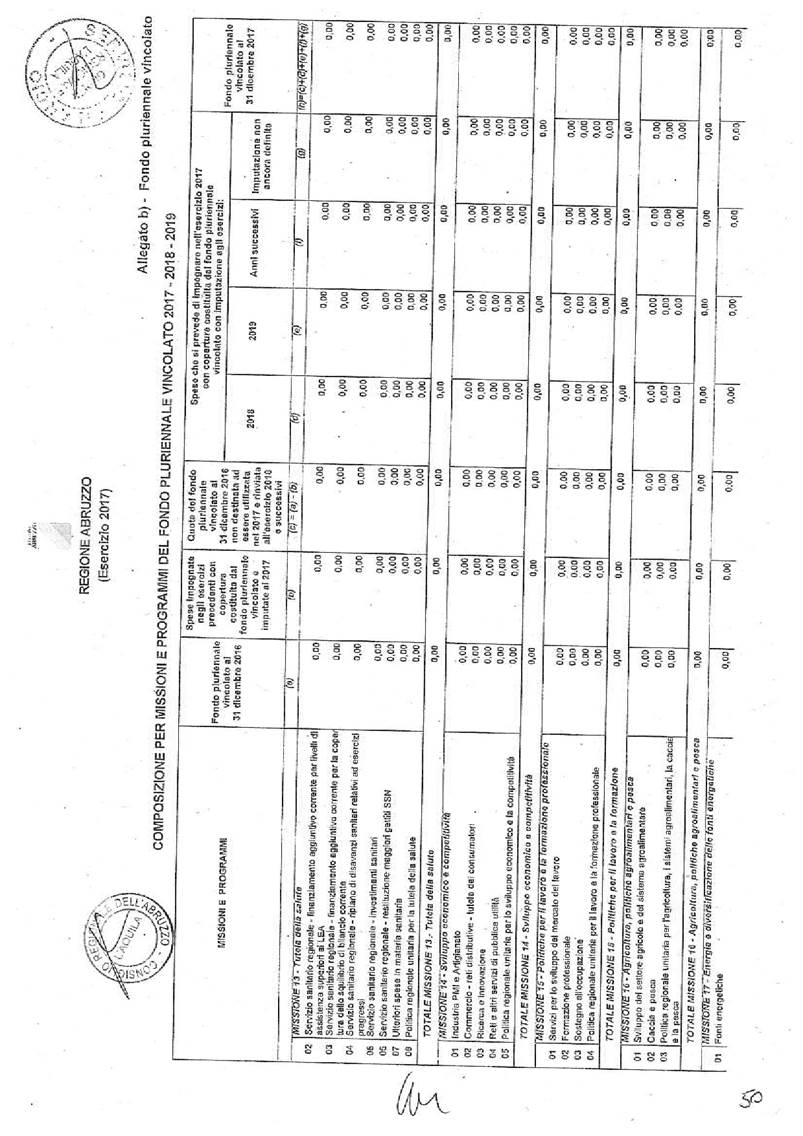

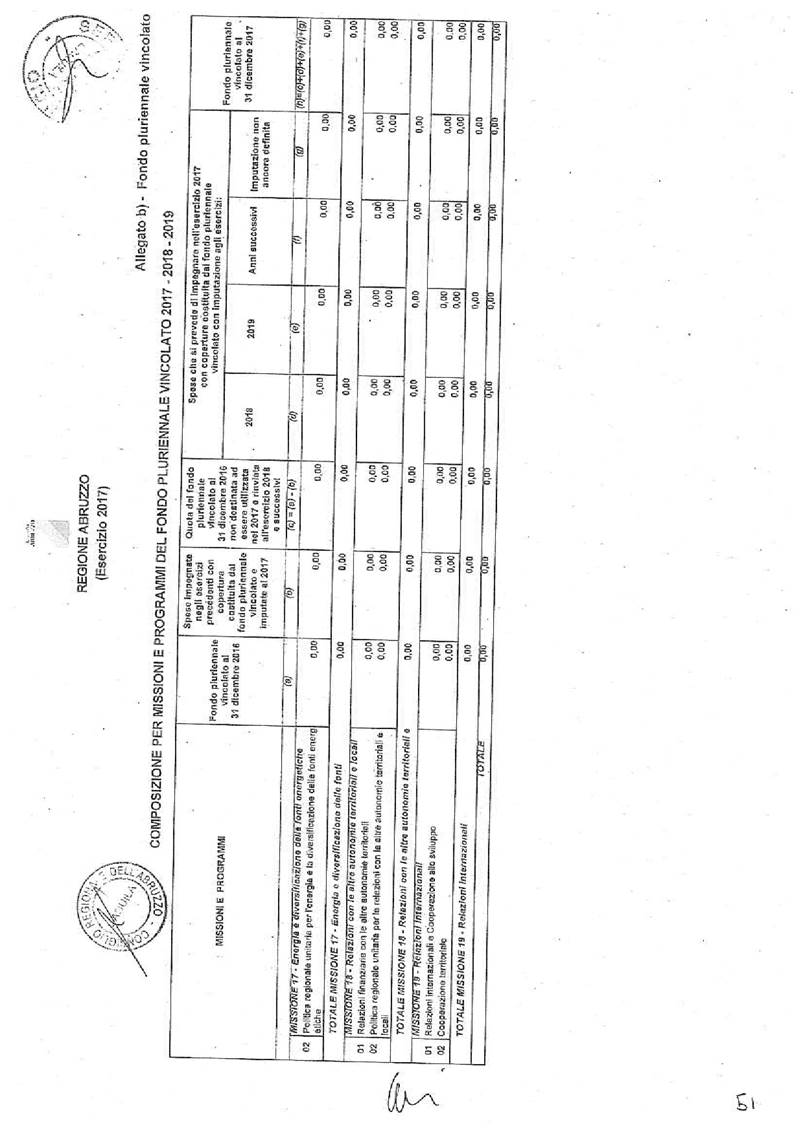

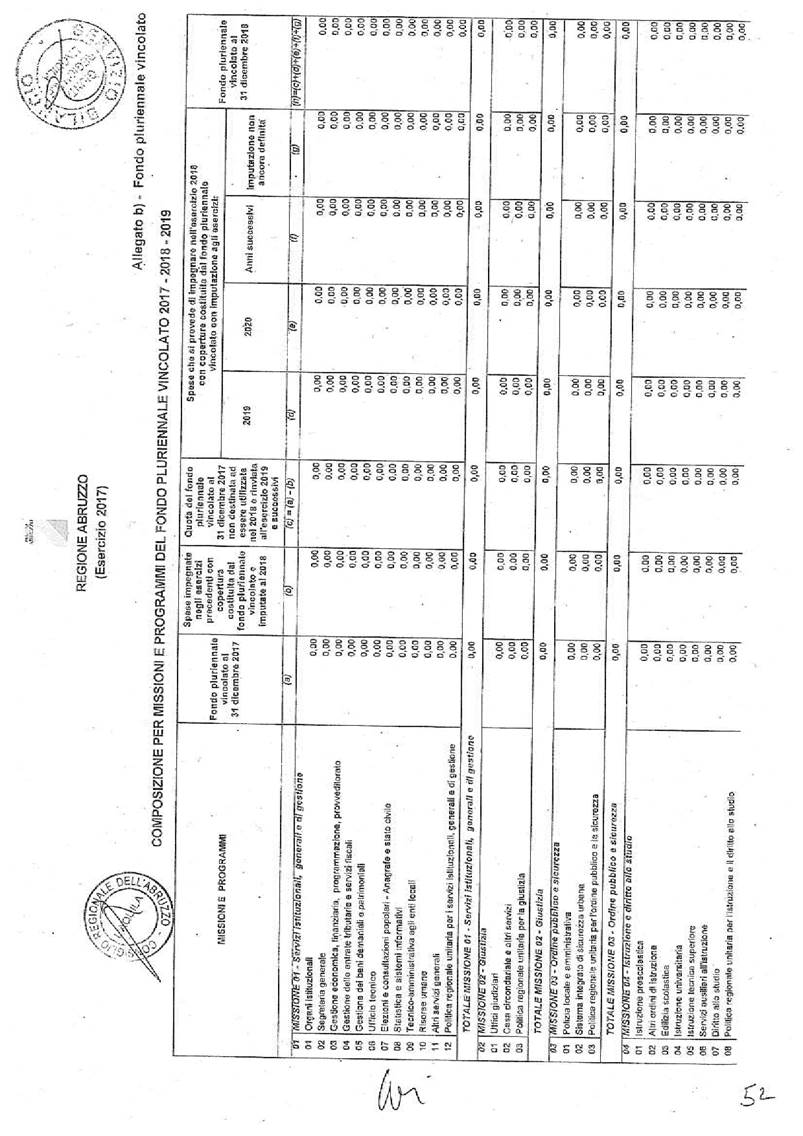

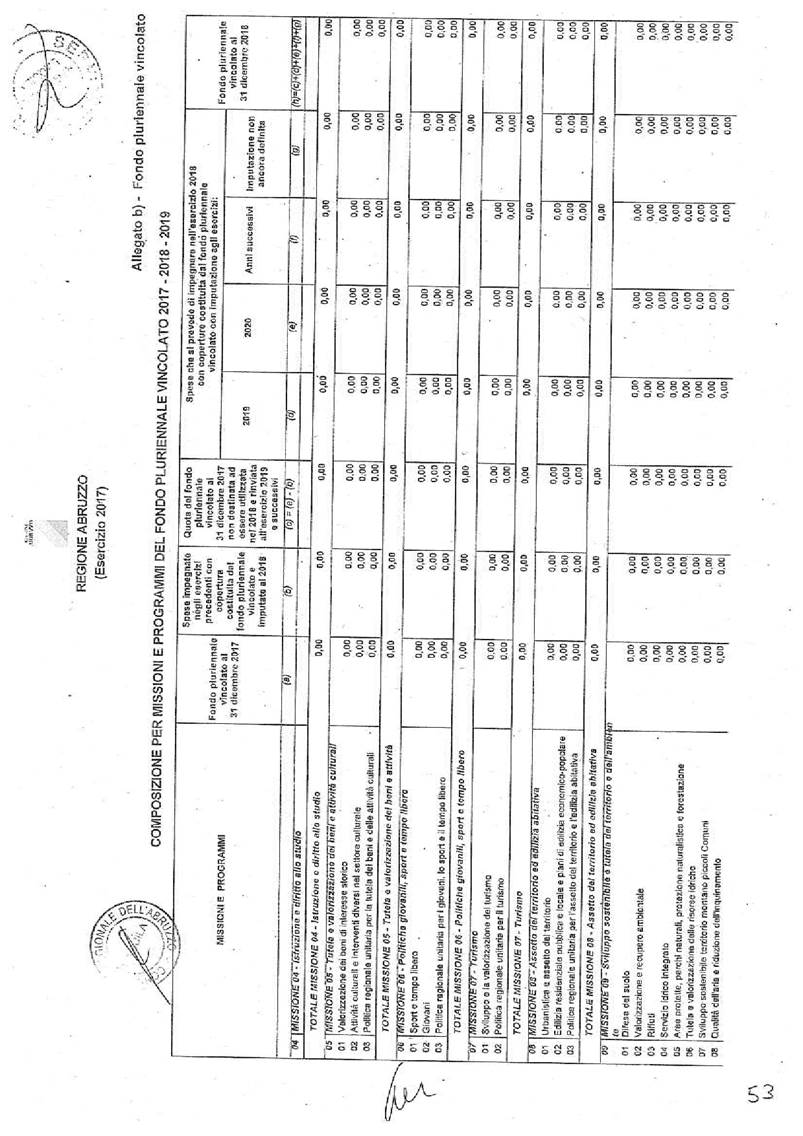

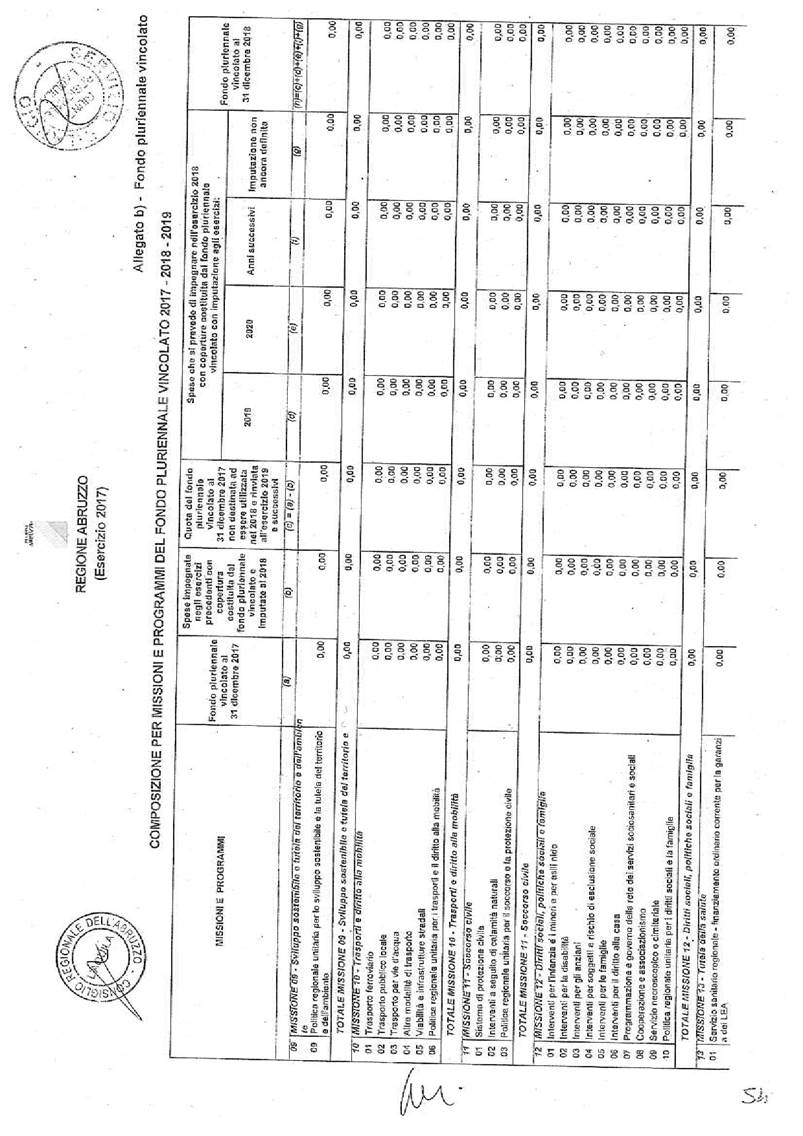

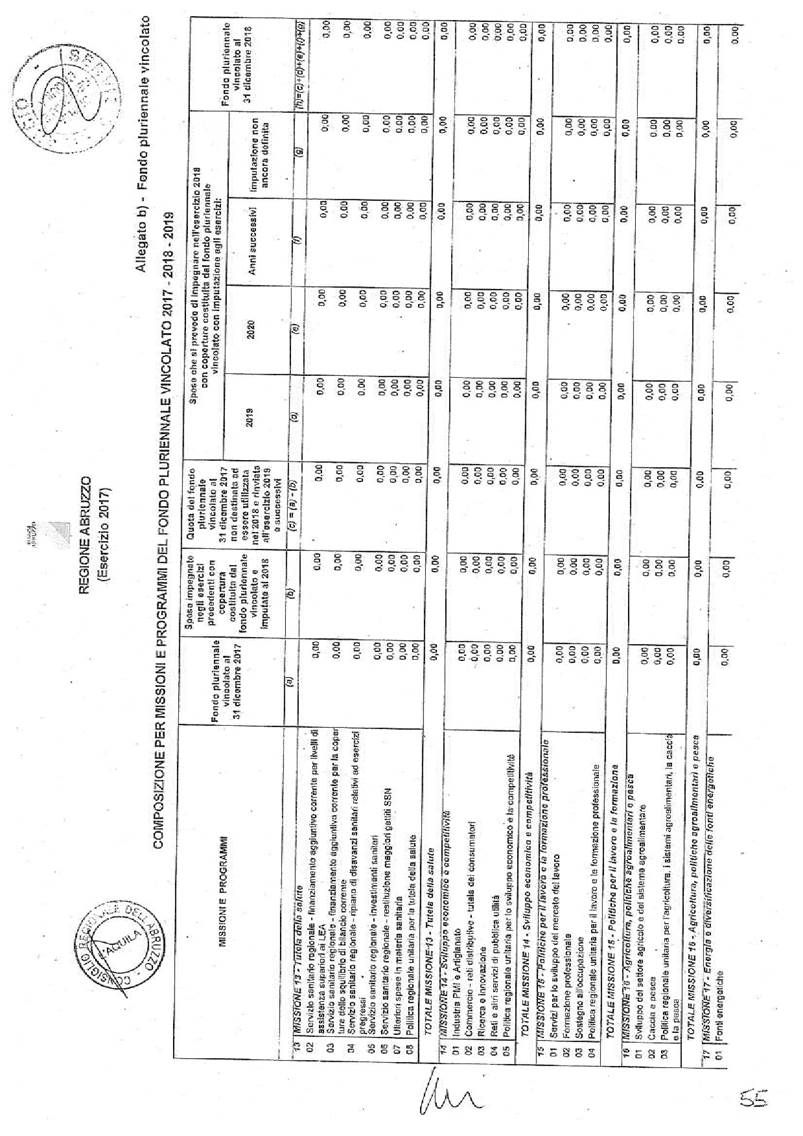

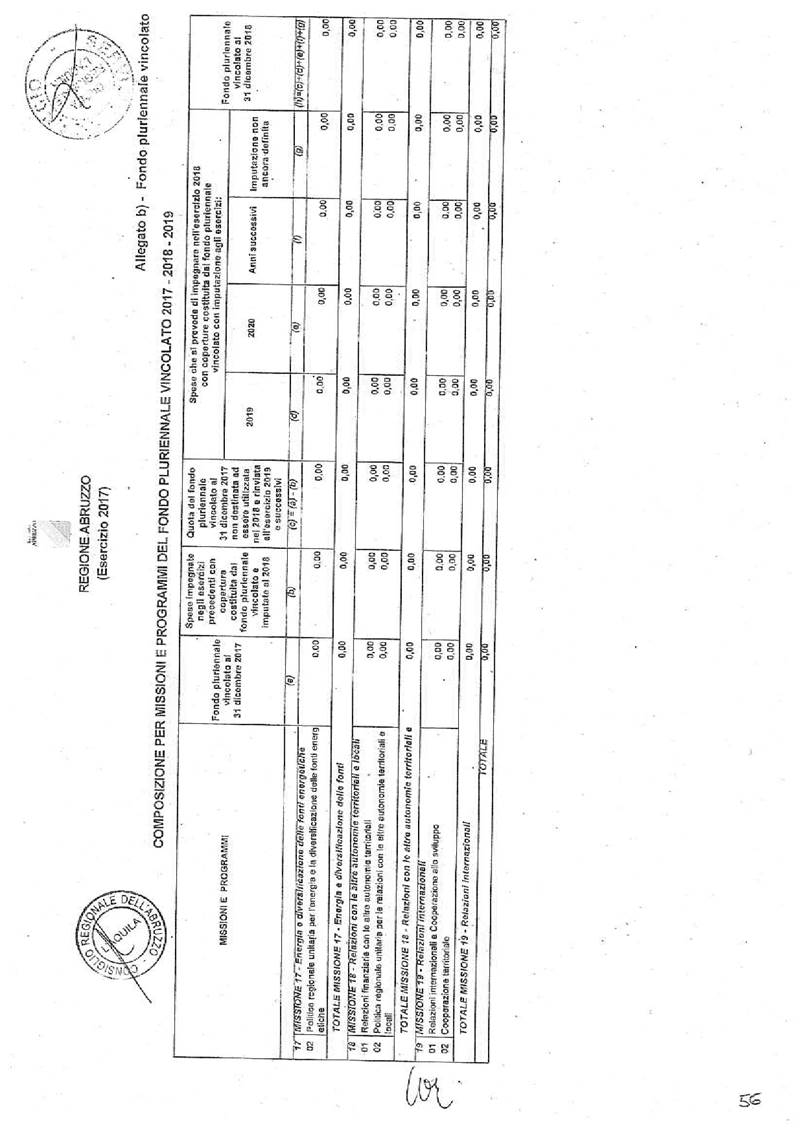

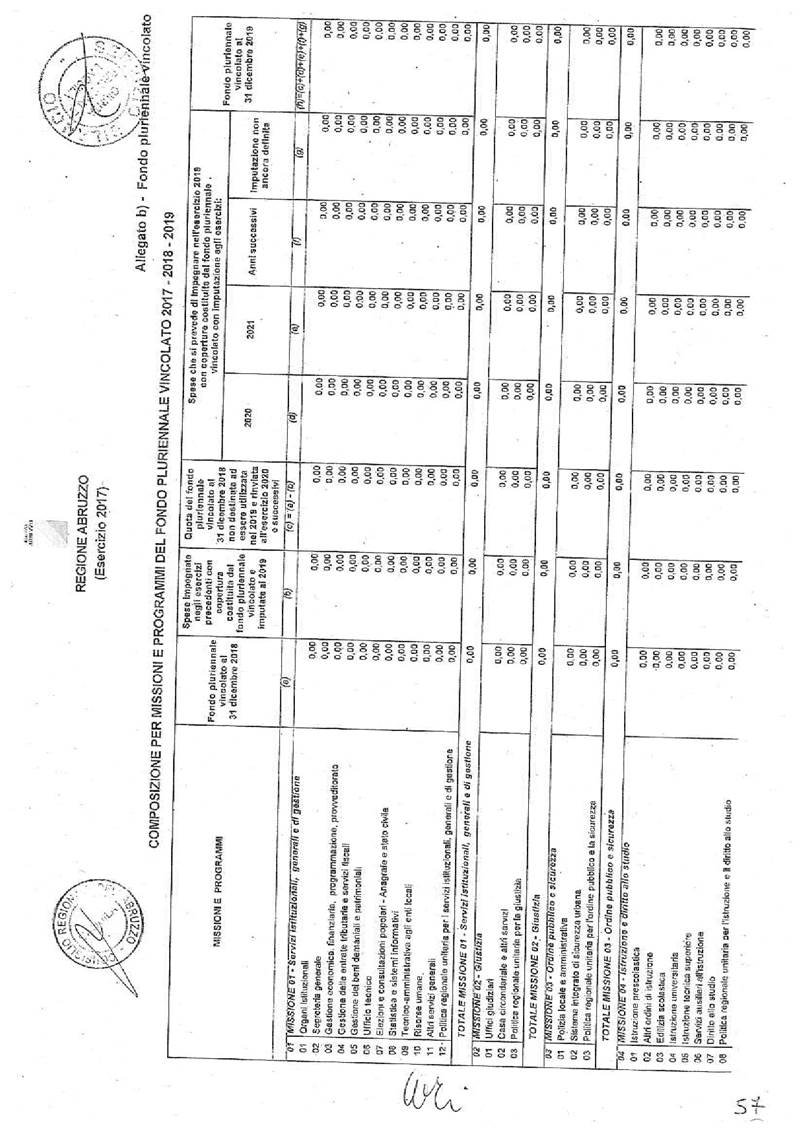

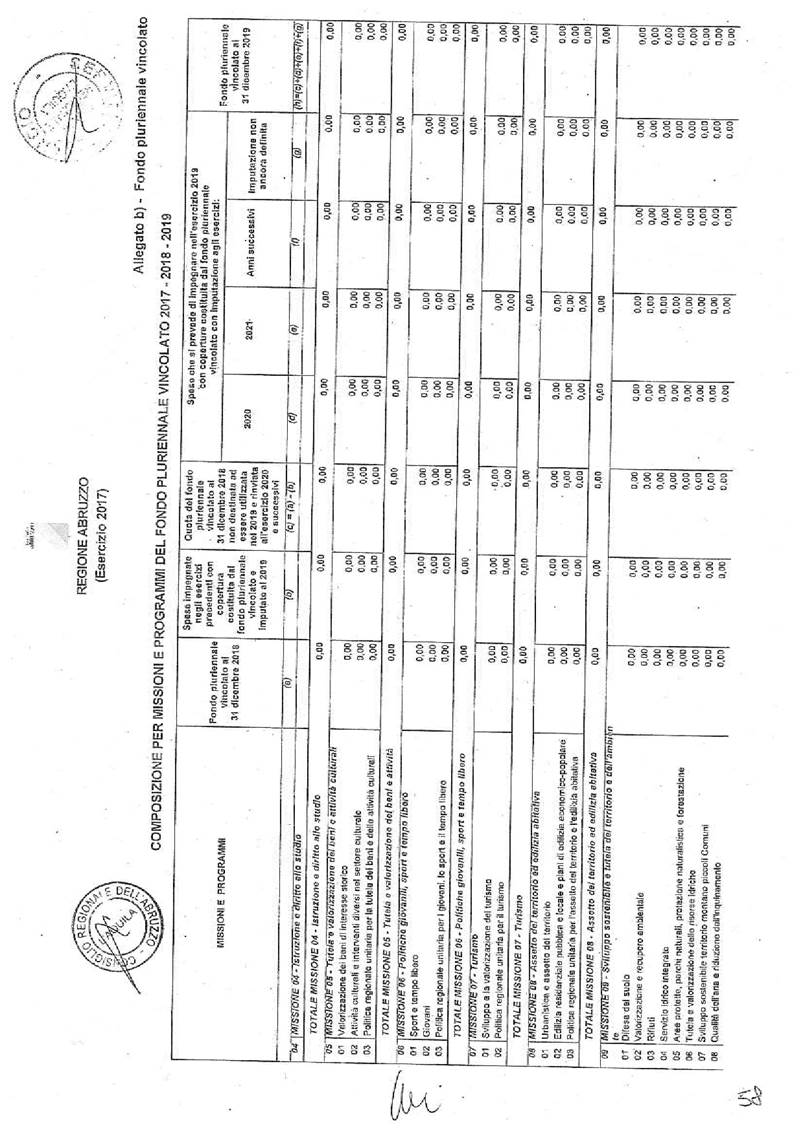

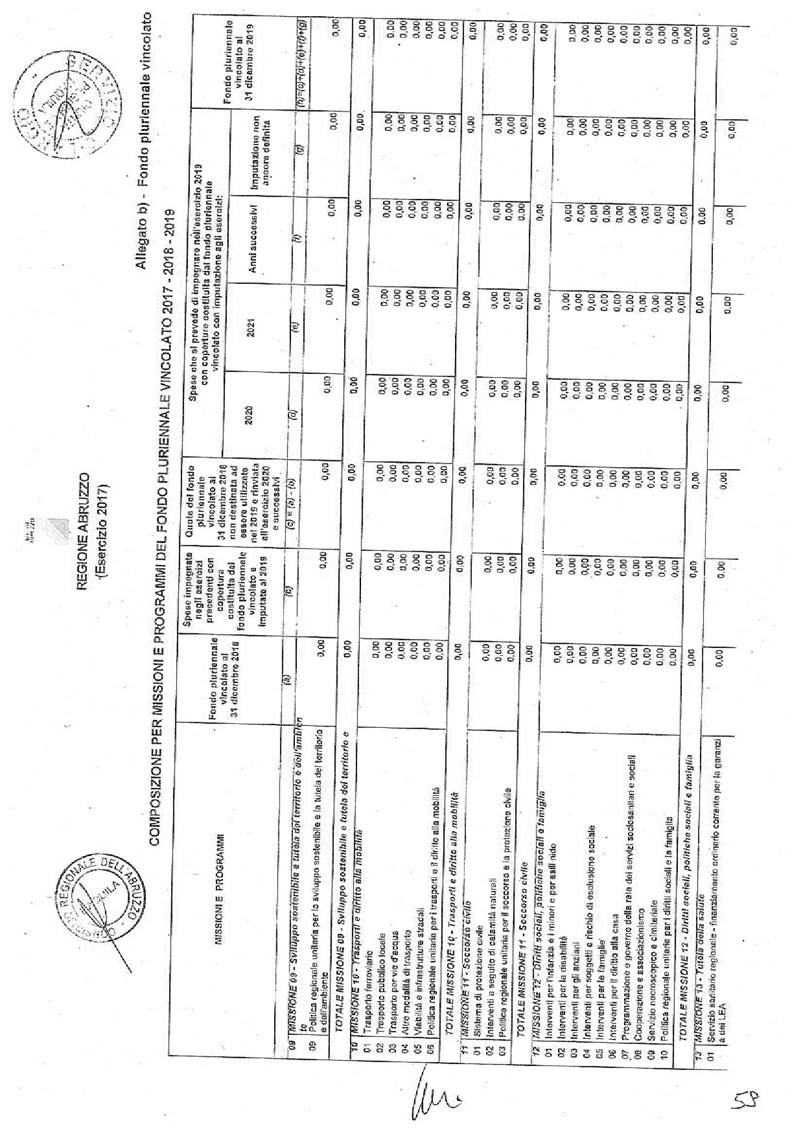

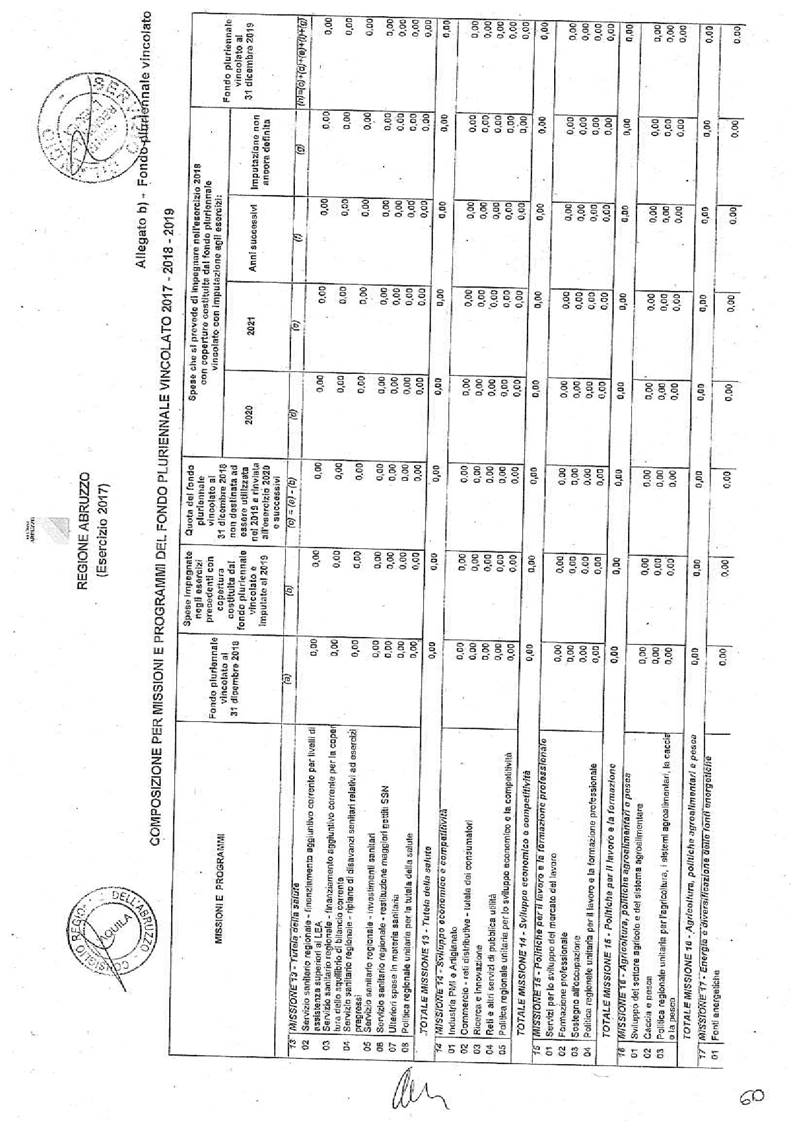

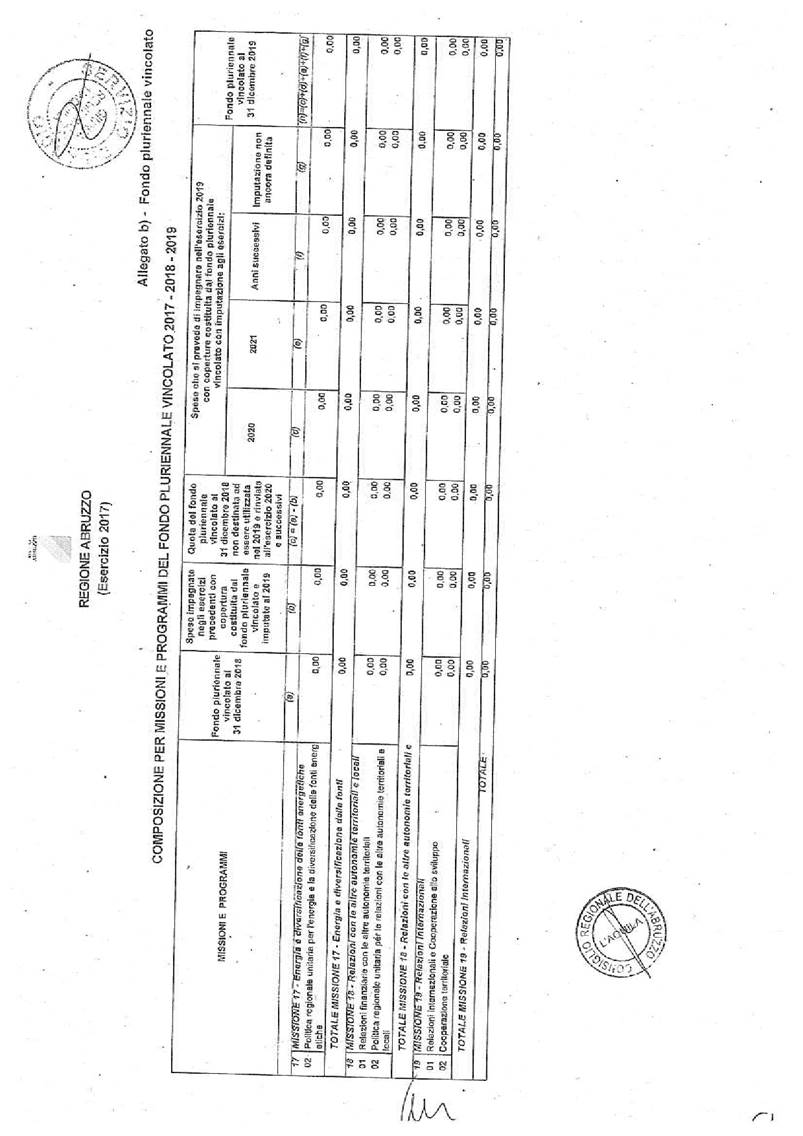

i) prospetto esplicativo della composizione

per missioni e programmi del fondo pluriennale vincolato;

l) prospetto concernente la composizione

dell'accantonamento al fondo crediti di dubbia esigibilità;

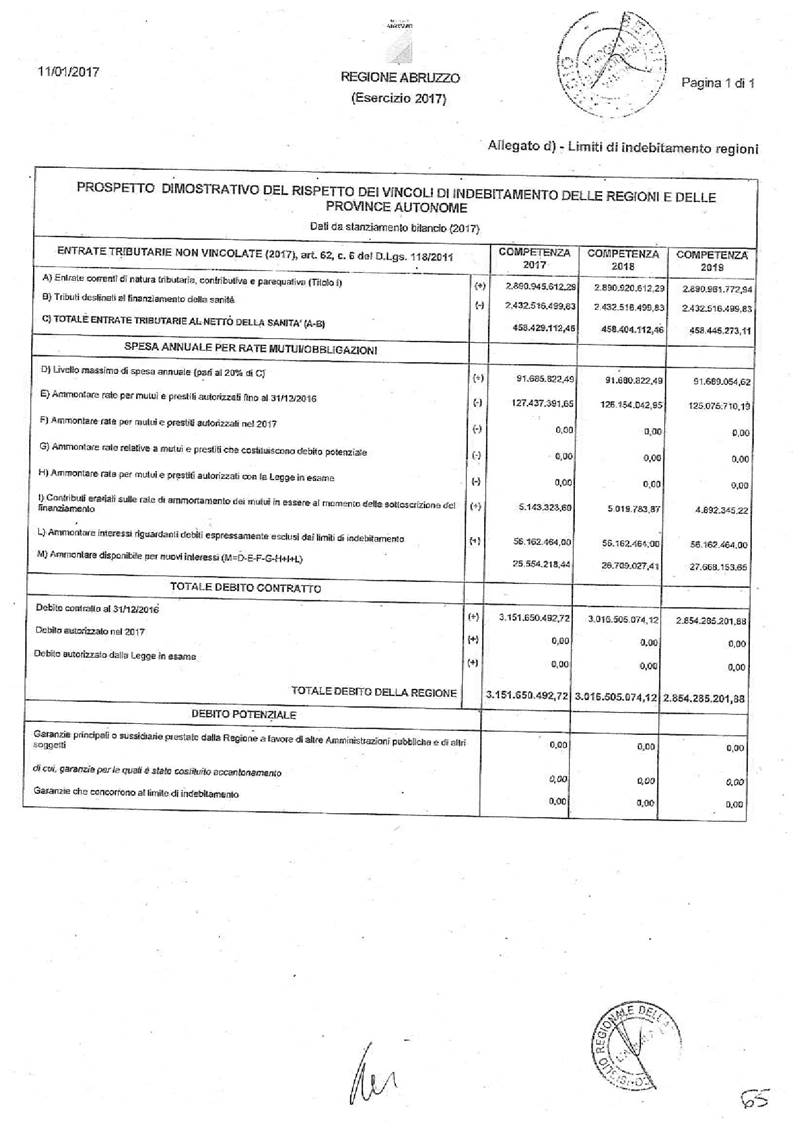

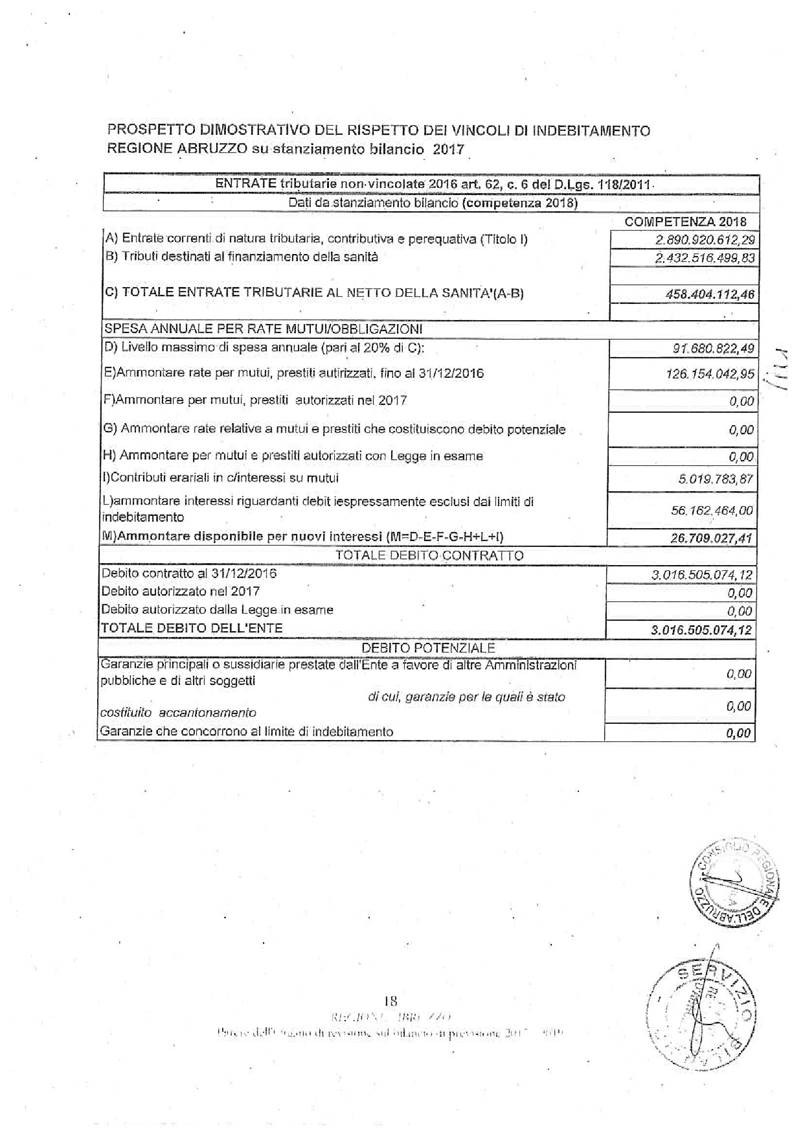

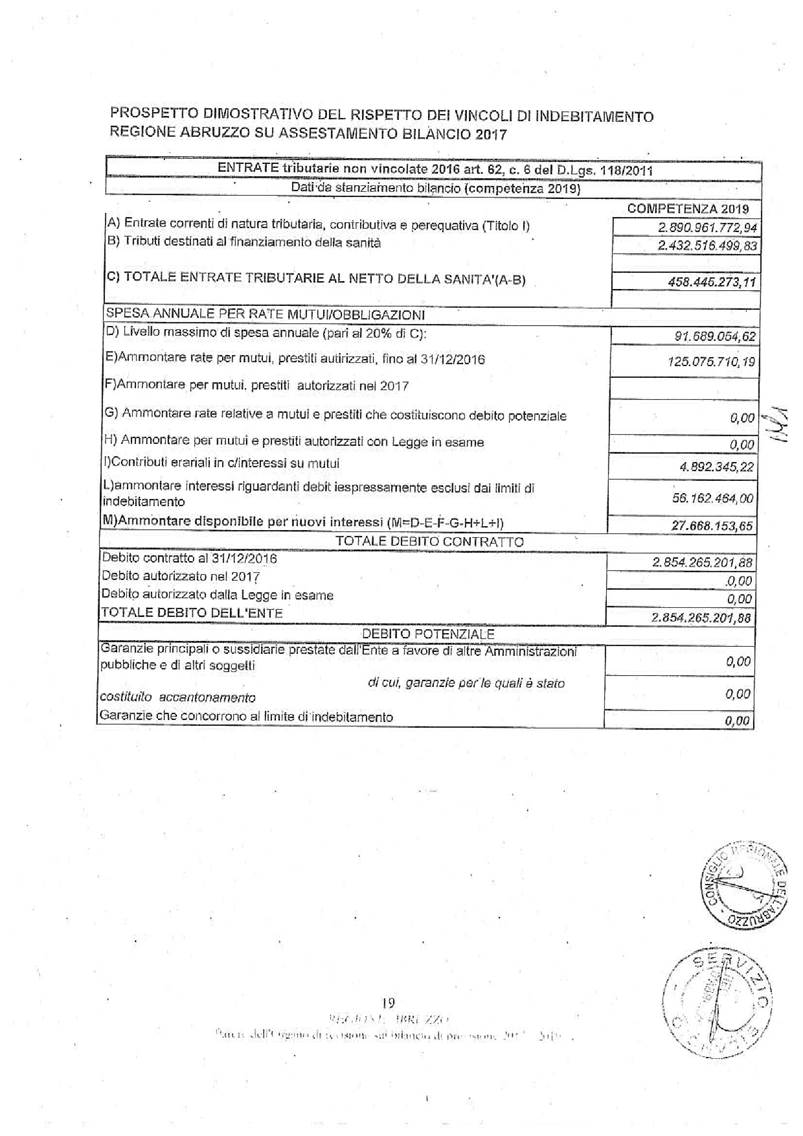

m) prospetto dimostrativo del rispetto dei

vincoli di indebitamento;

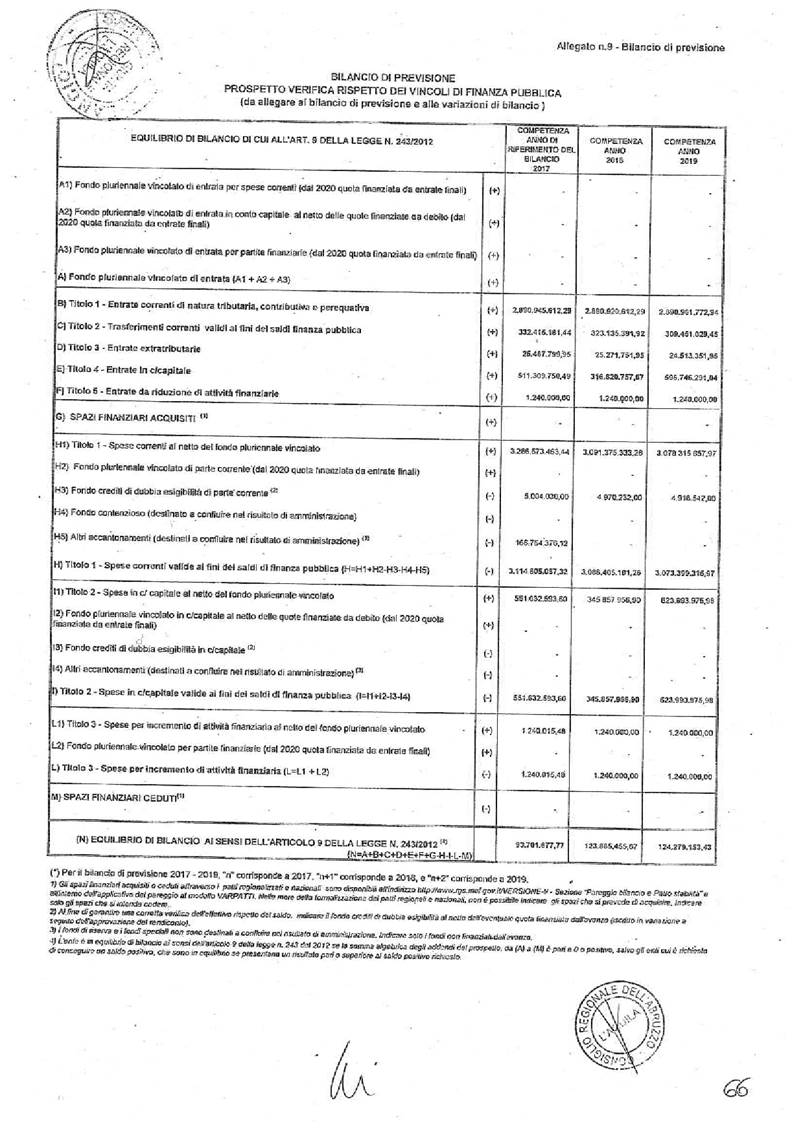

n) prospetto di verifica del rispetto dei

vincoli di finanza pubblica;

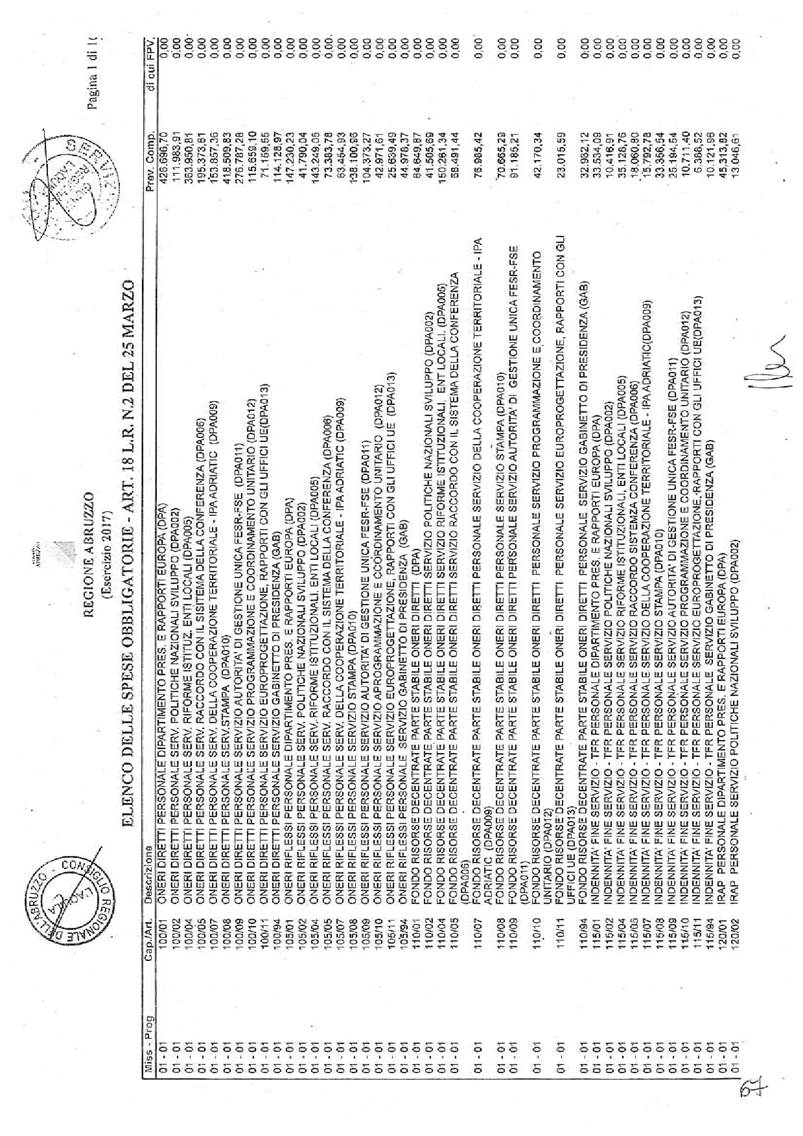

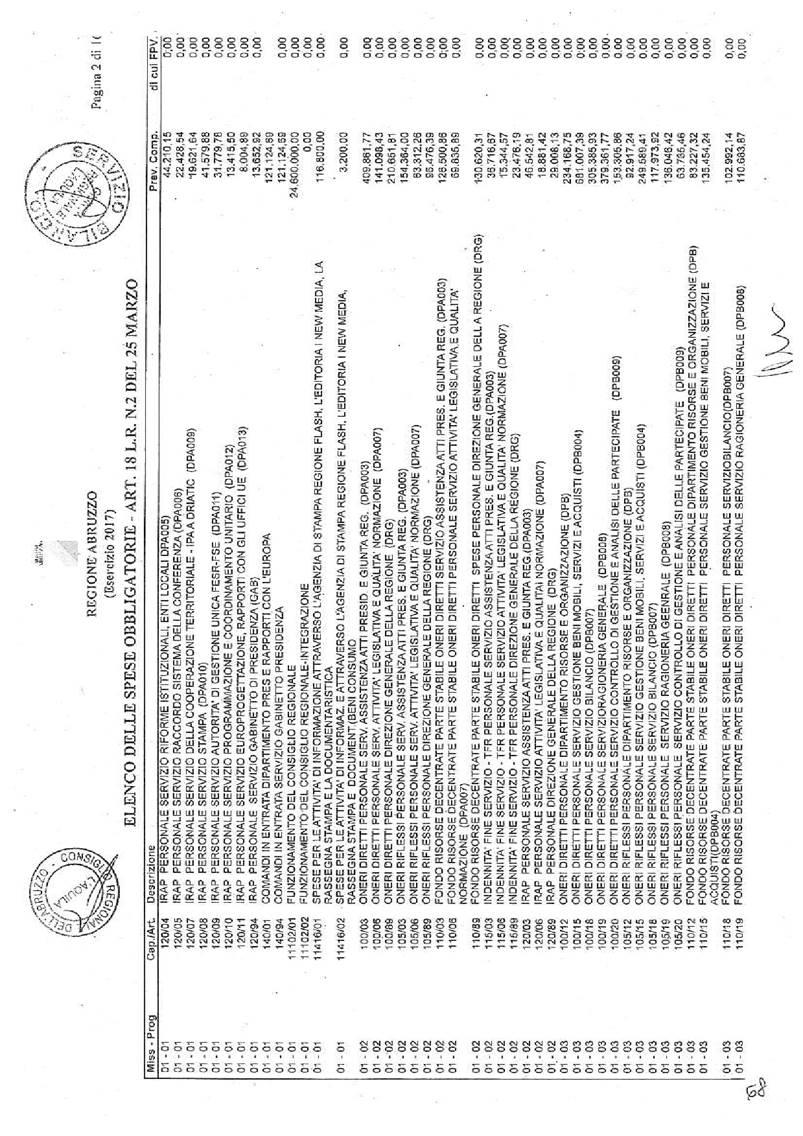

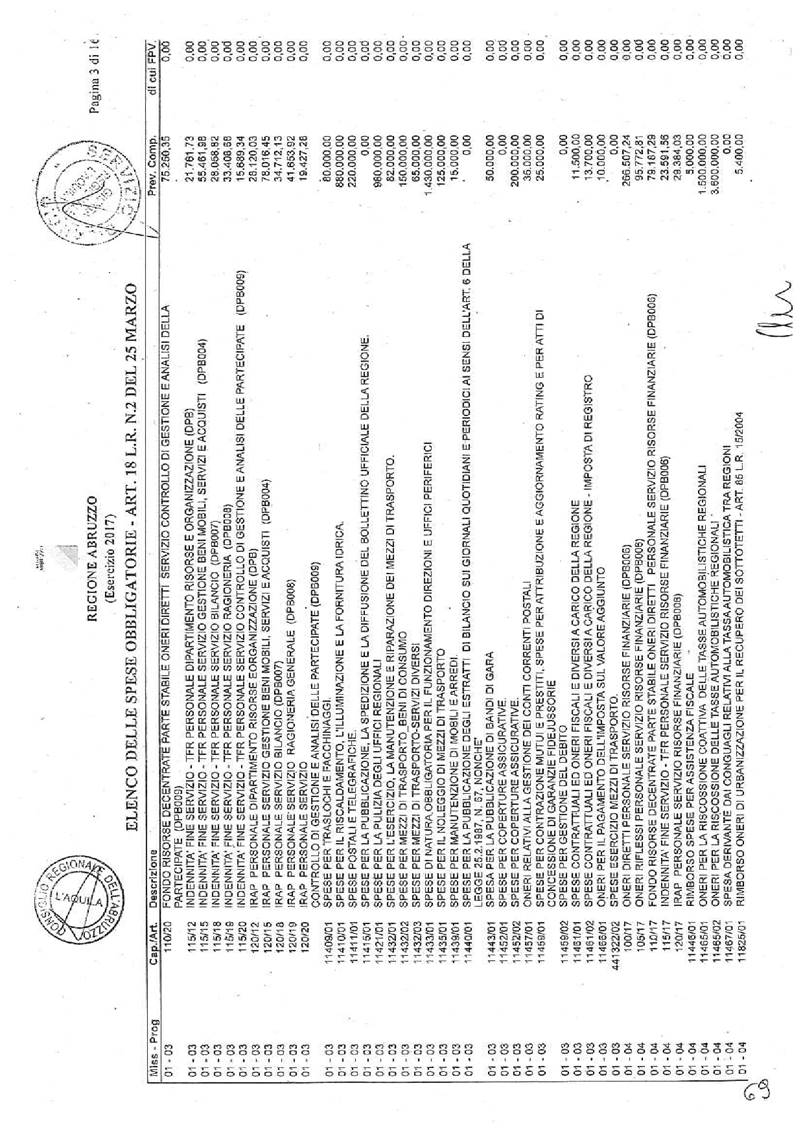

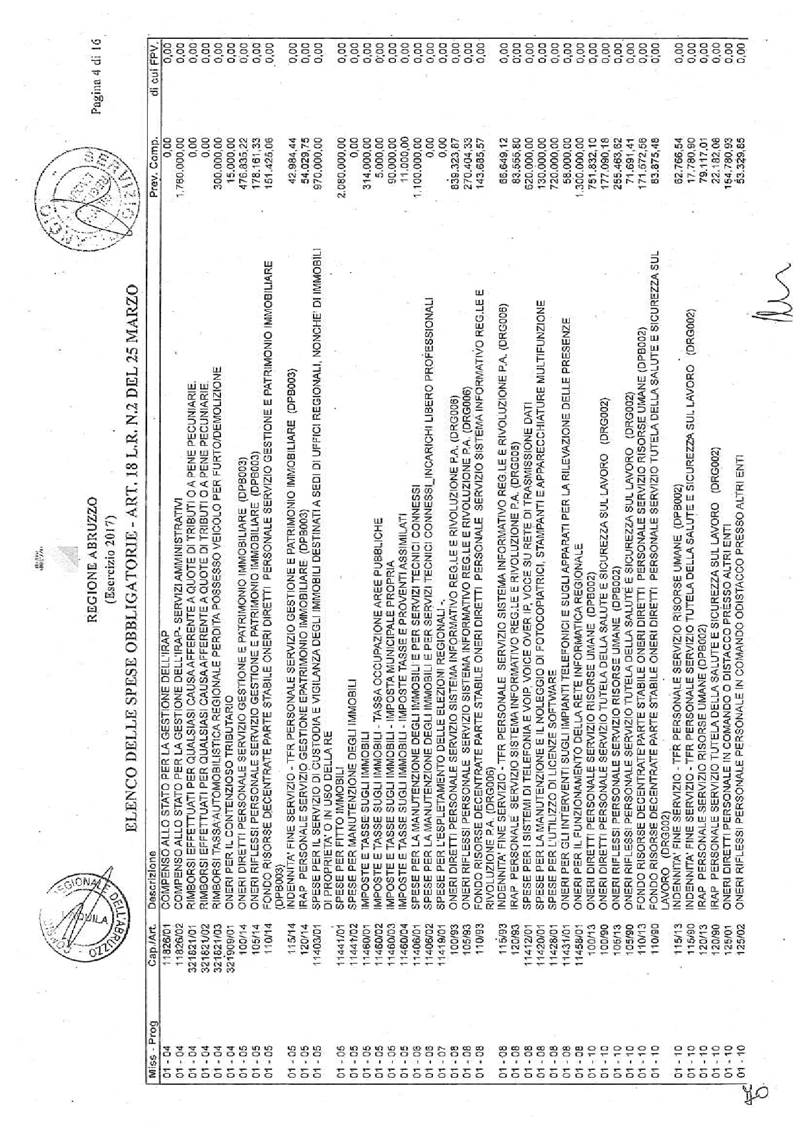

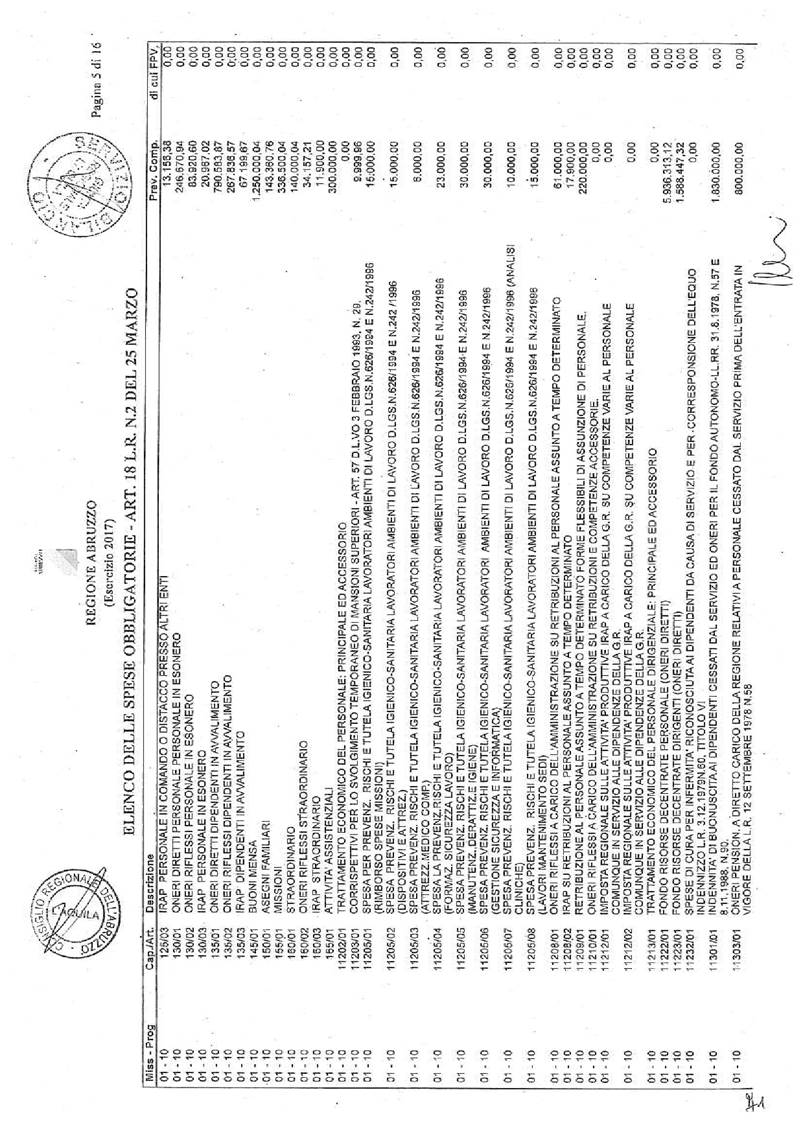

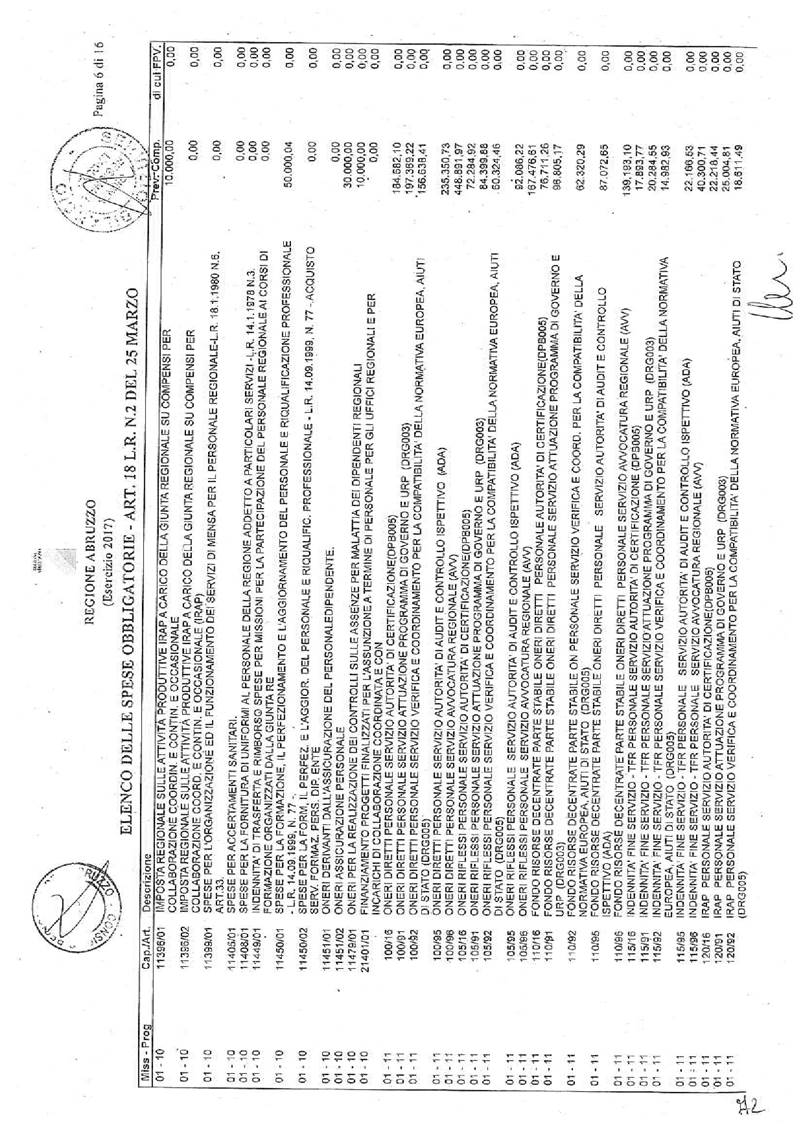

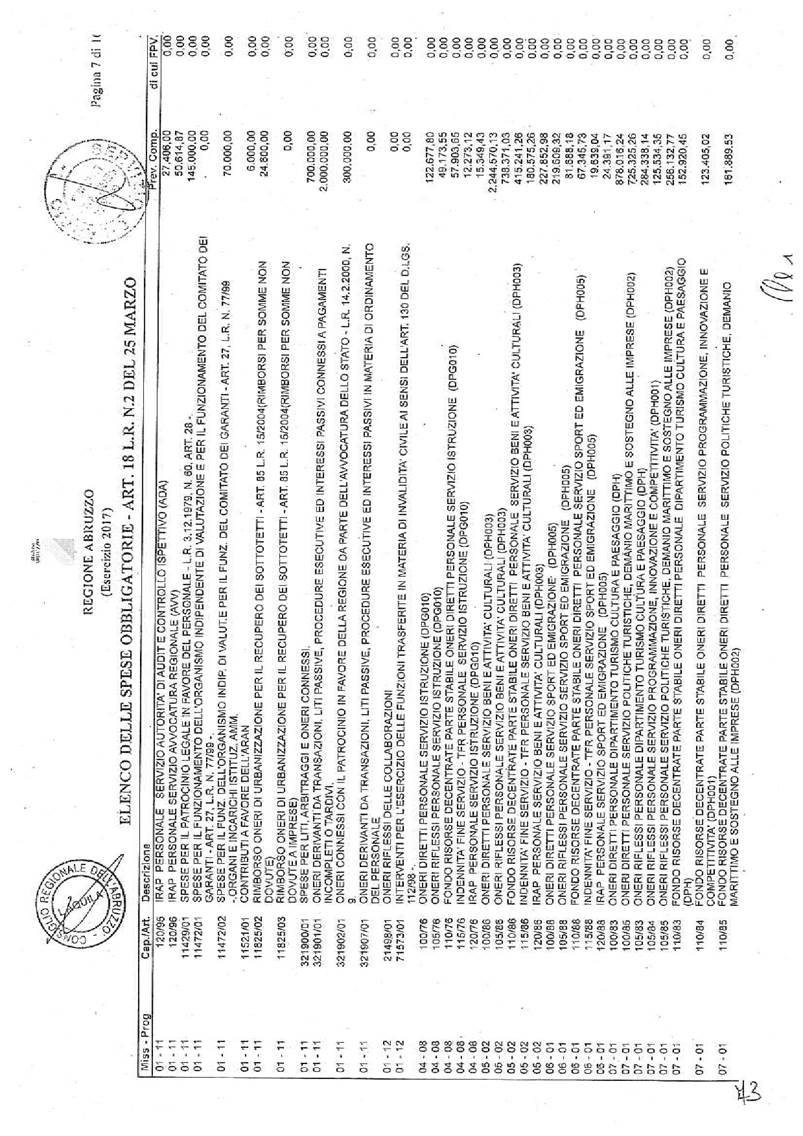

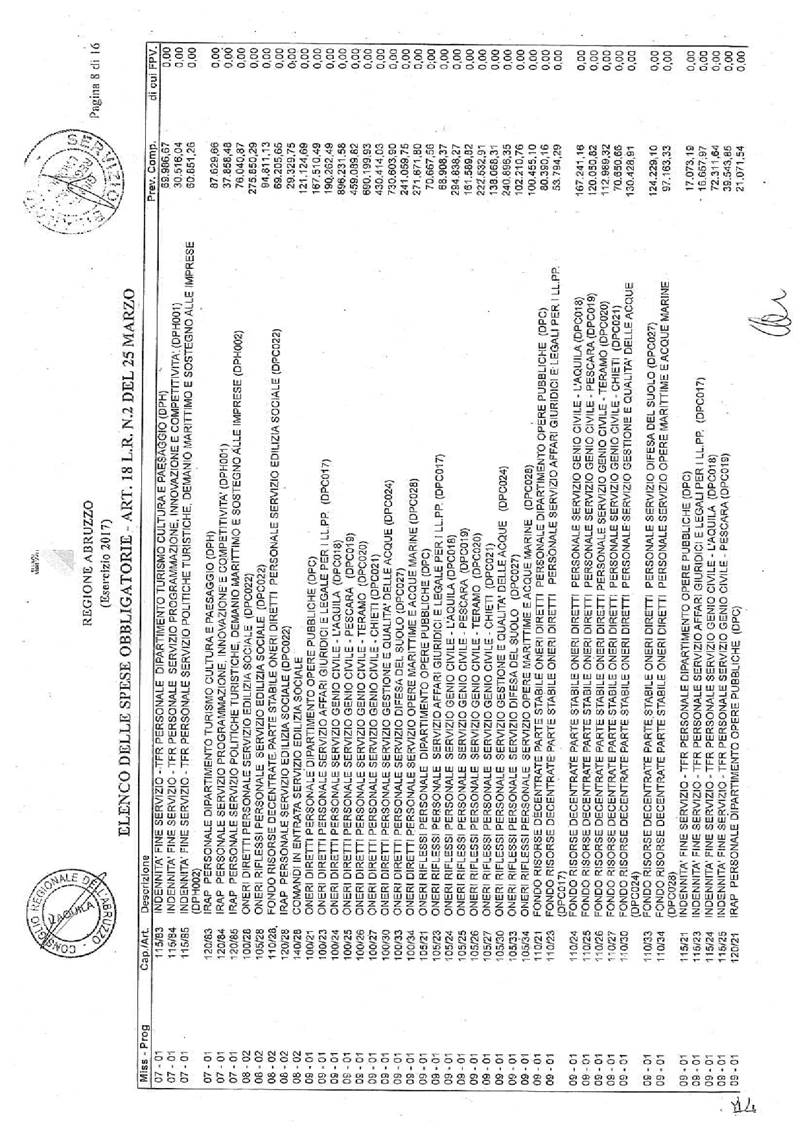

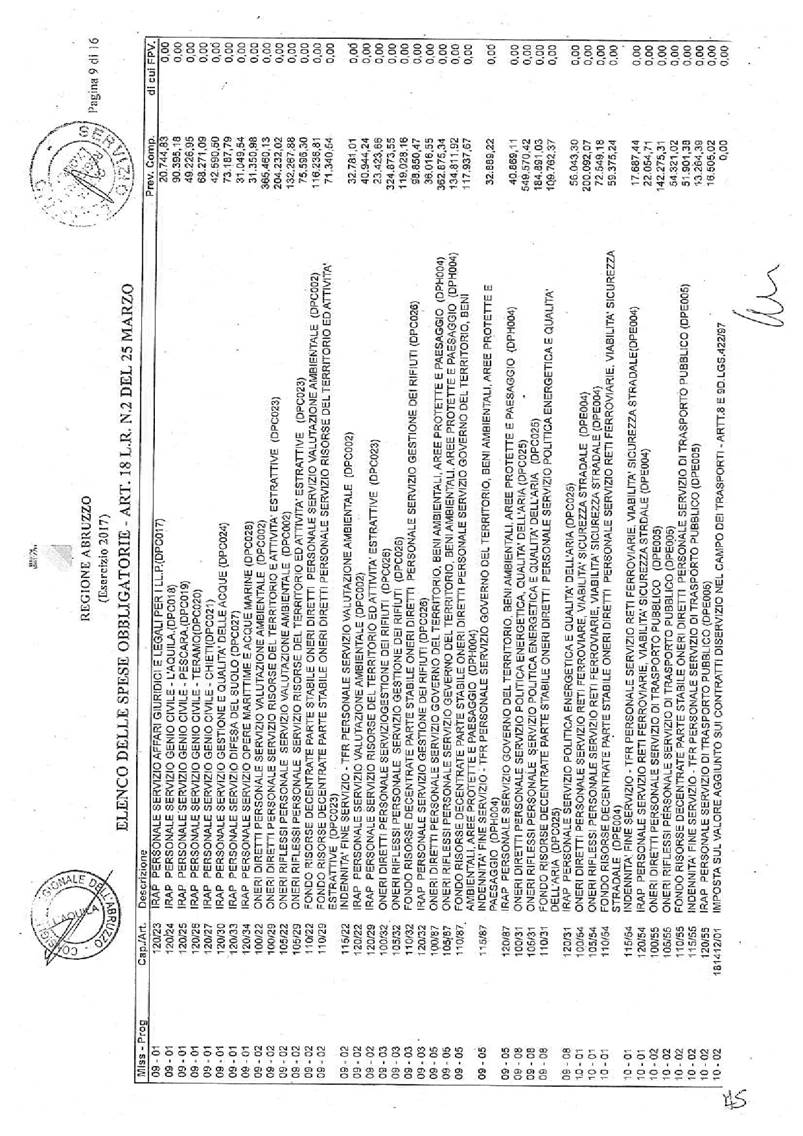

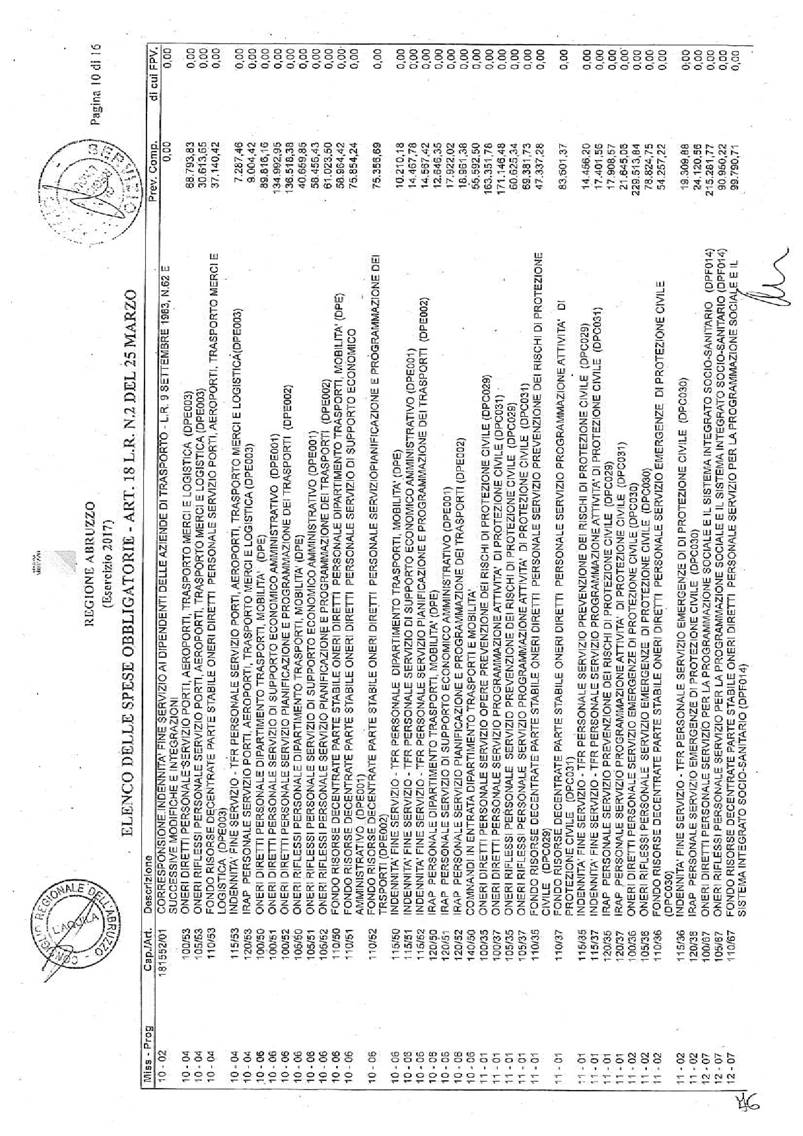

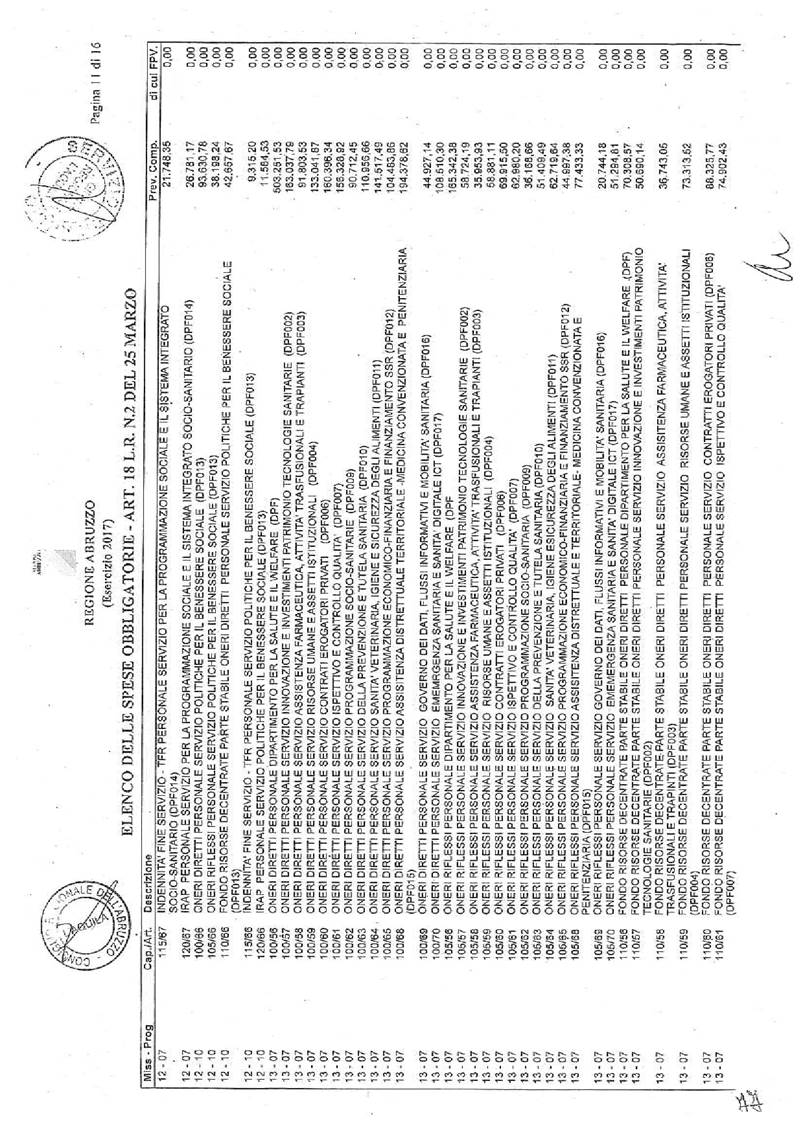

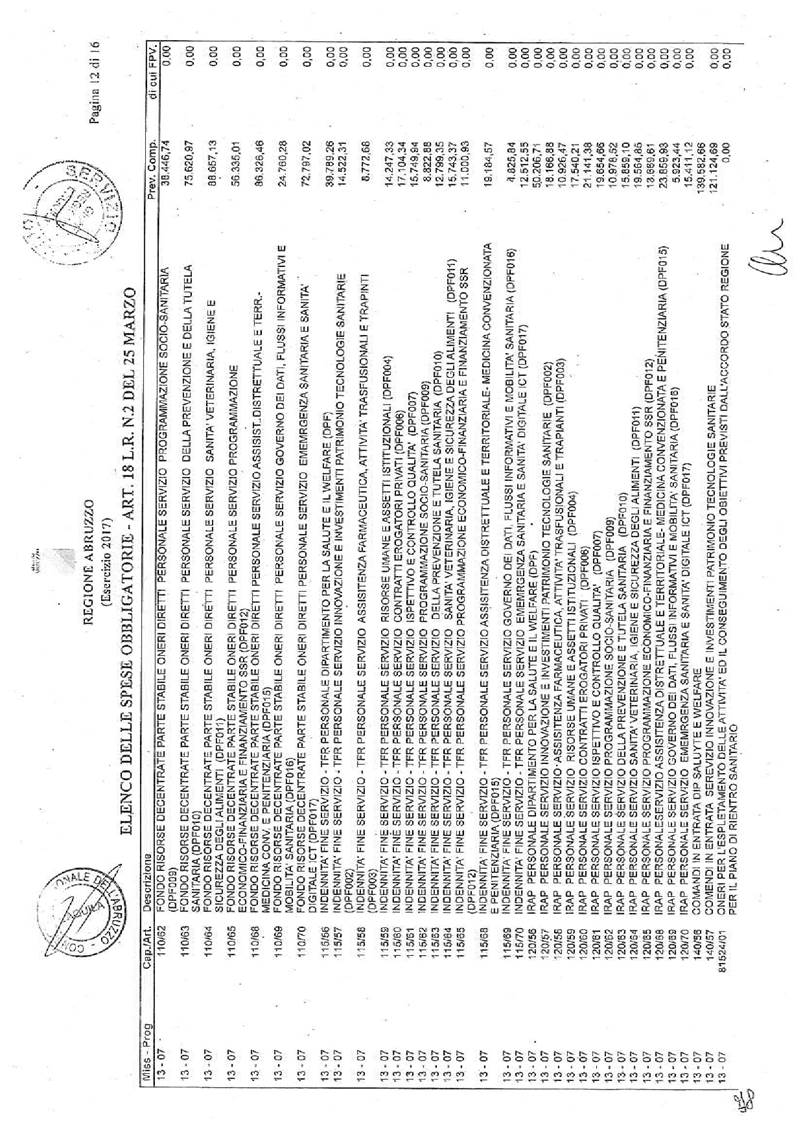

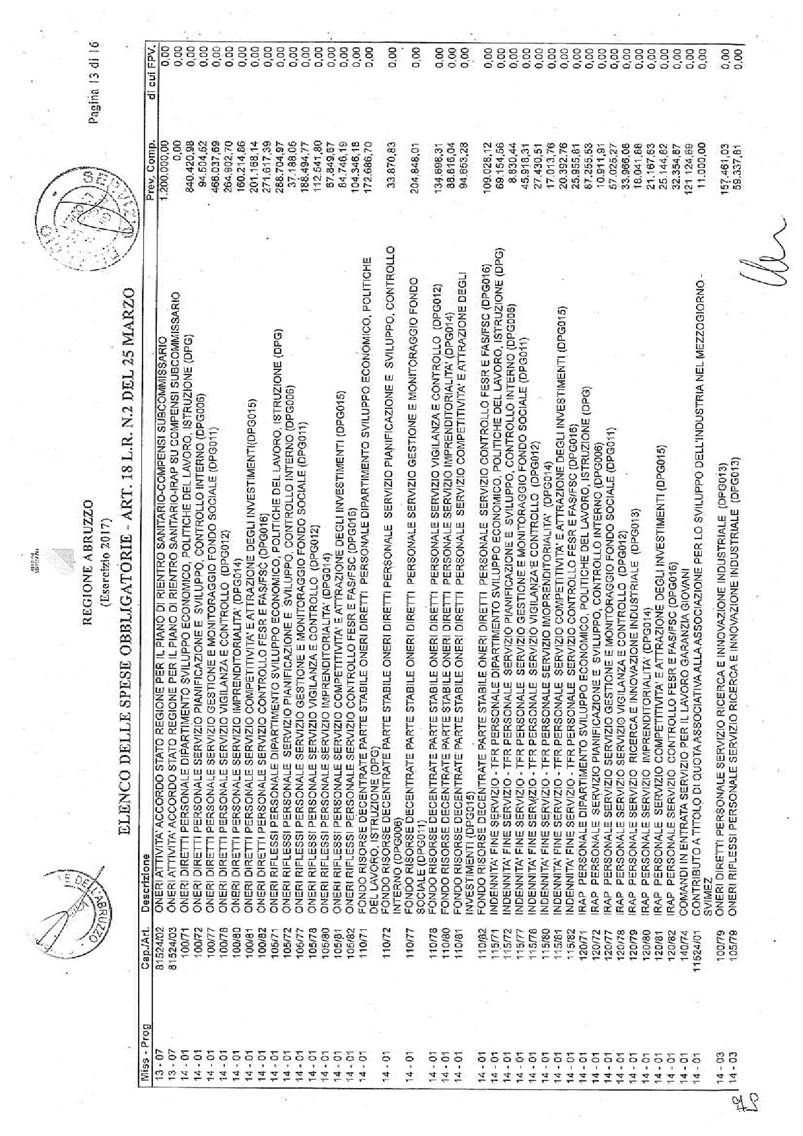

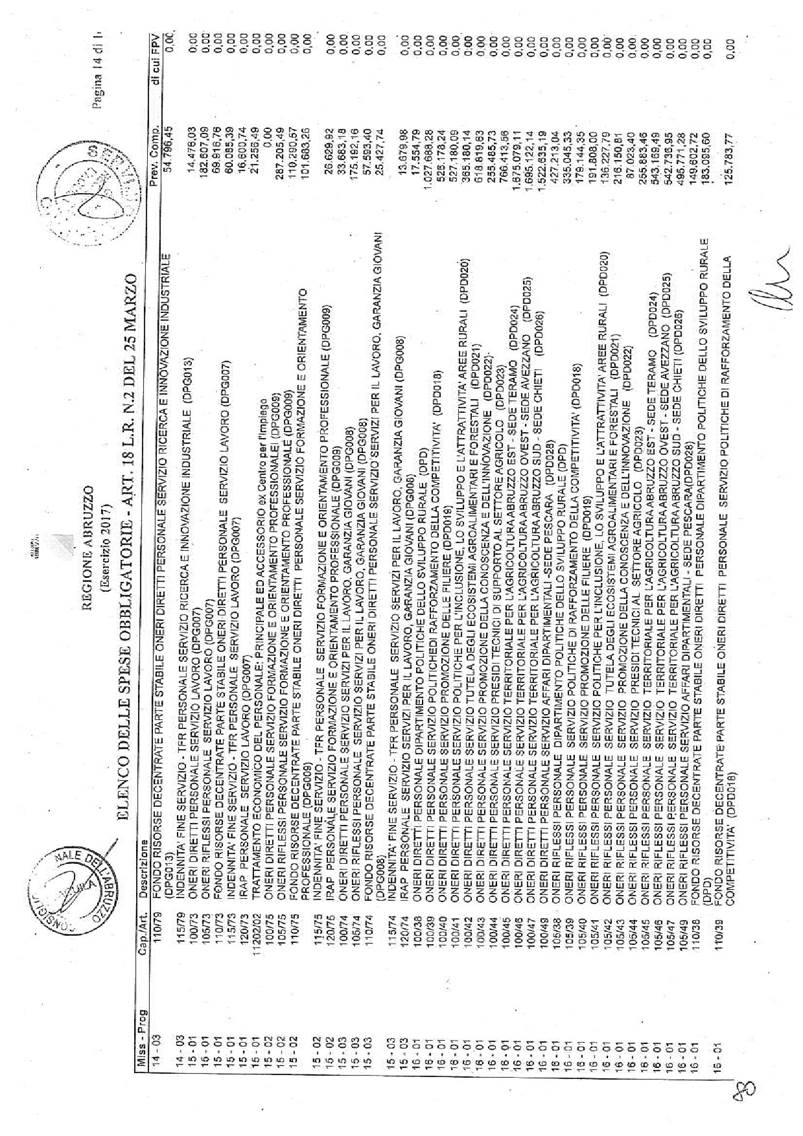

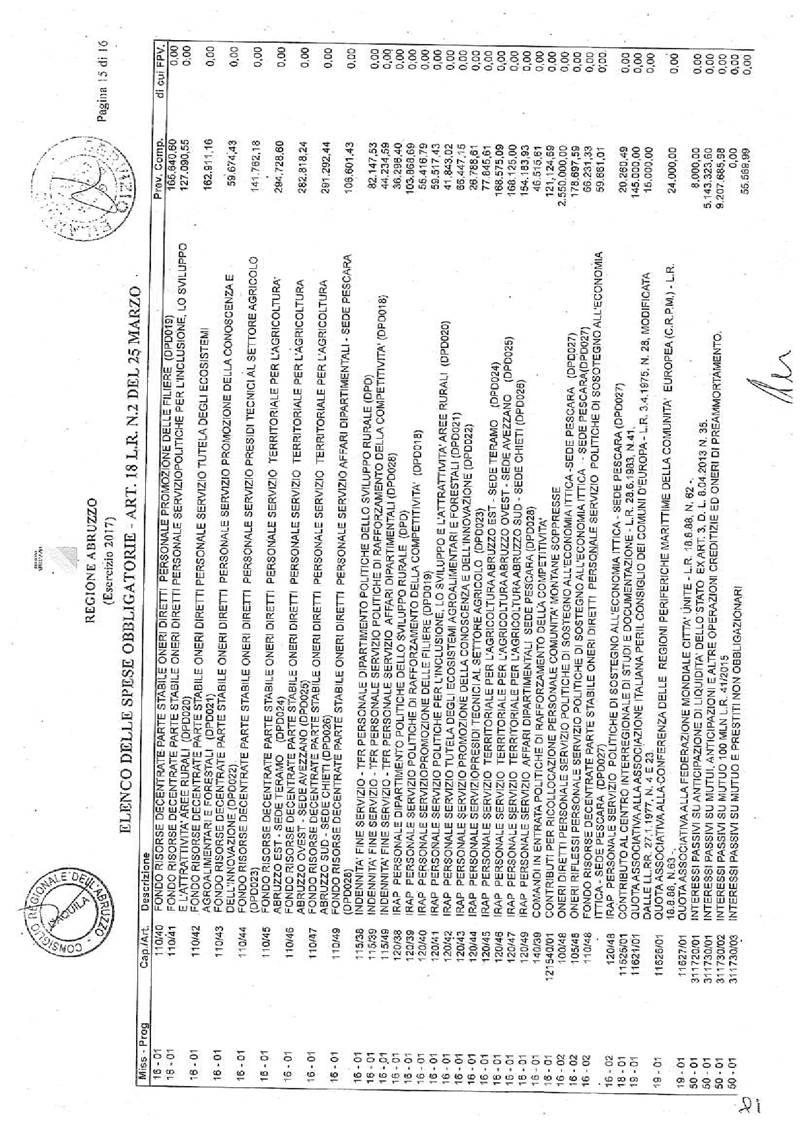

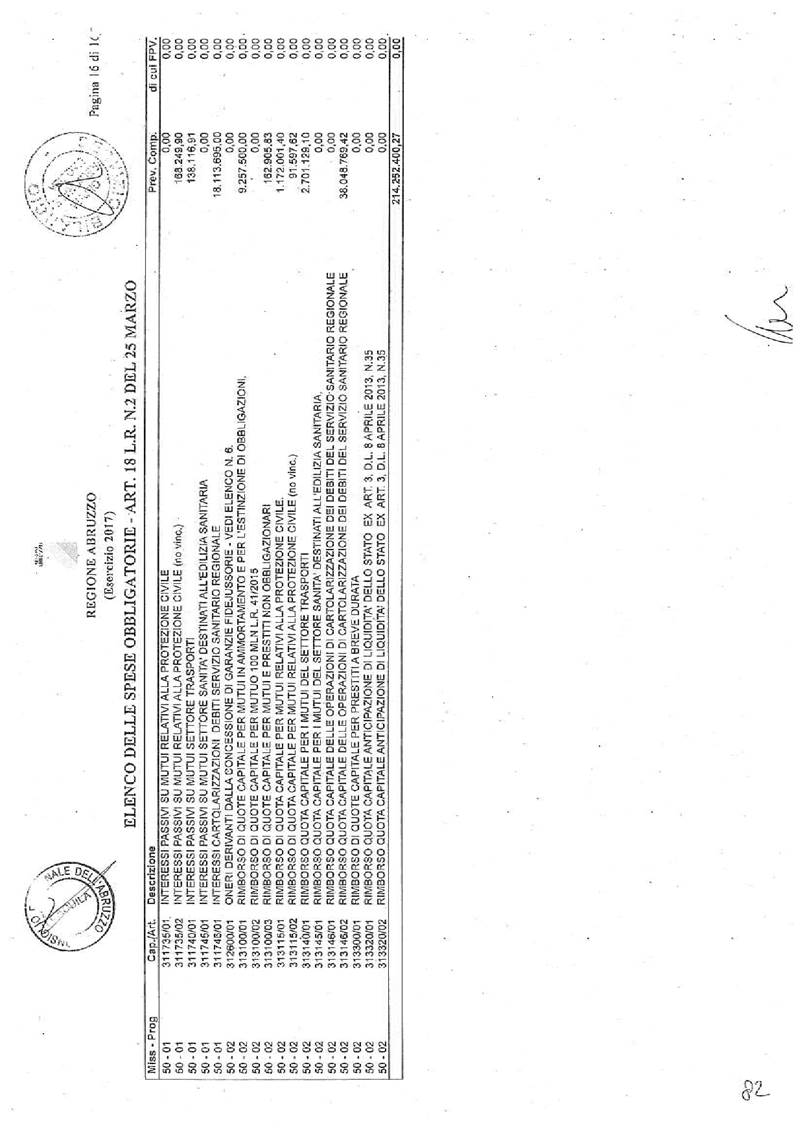

o) elenco concernente le spese obbligatorie;

p) nota integrativa.

2. Costituiscono ulteriori allegati al

bilancio di previsione finanziario 2017 - 2019:

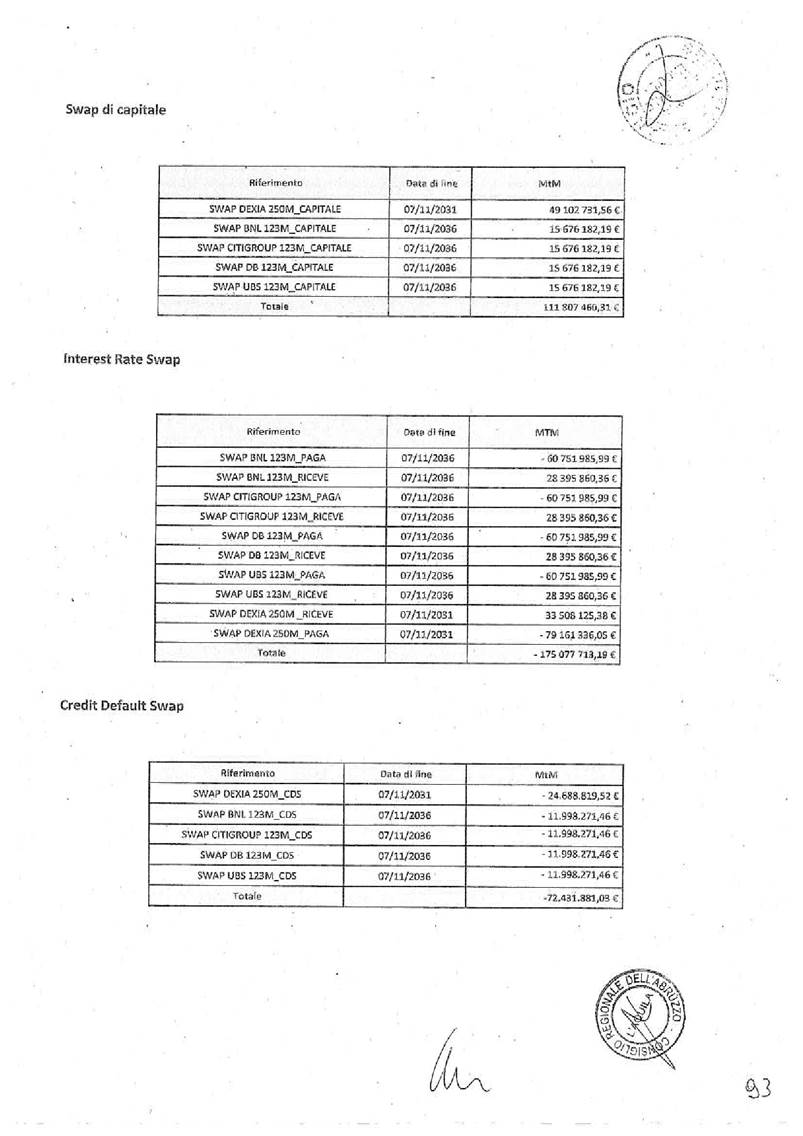

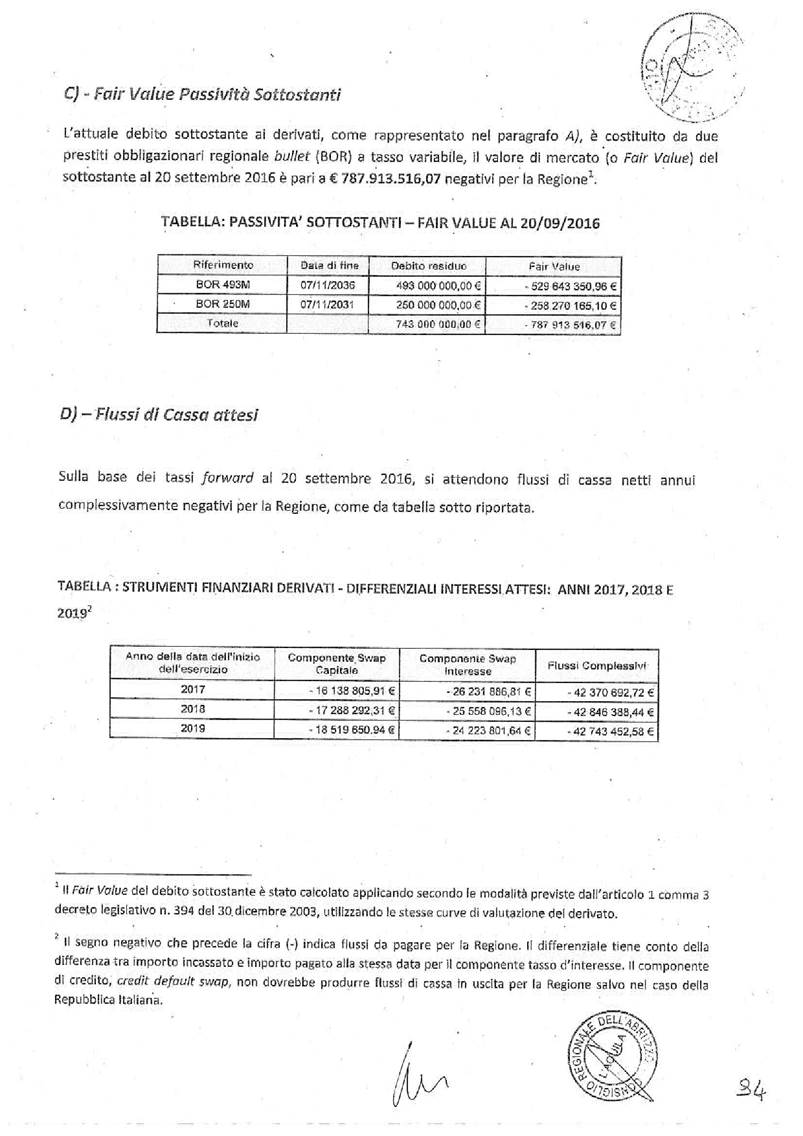

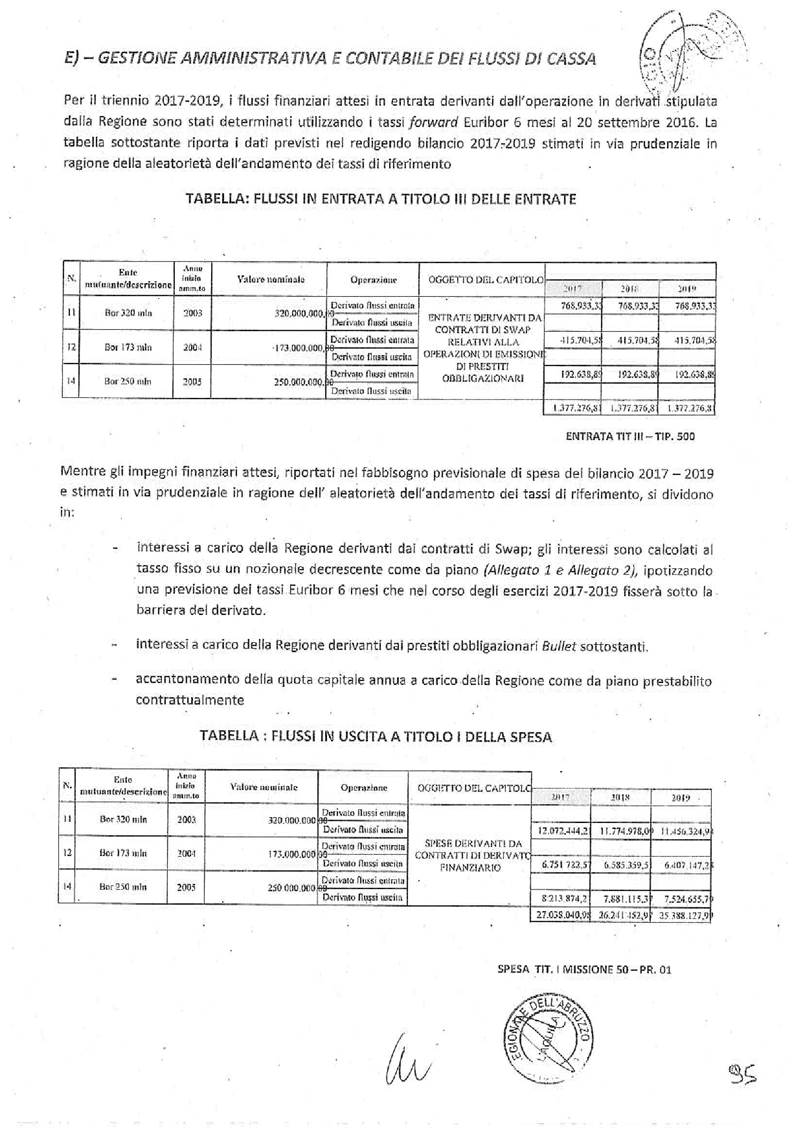

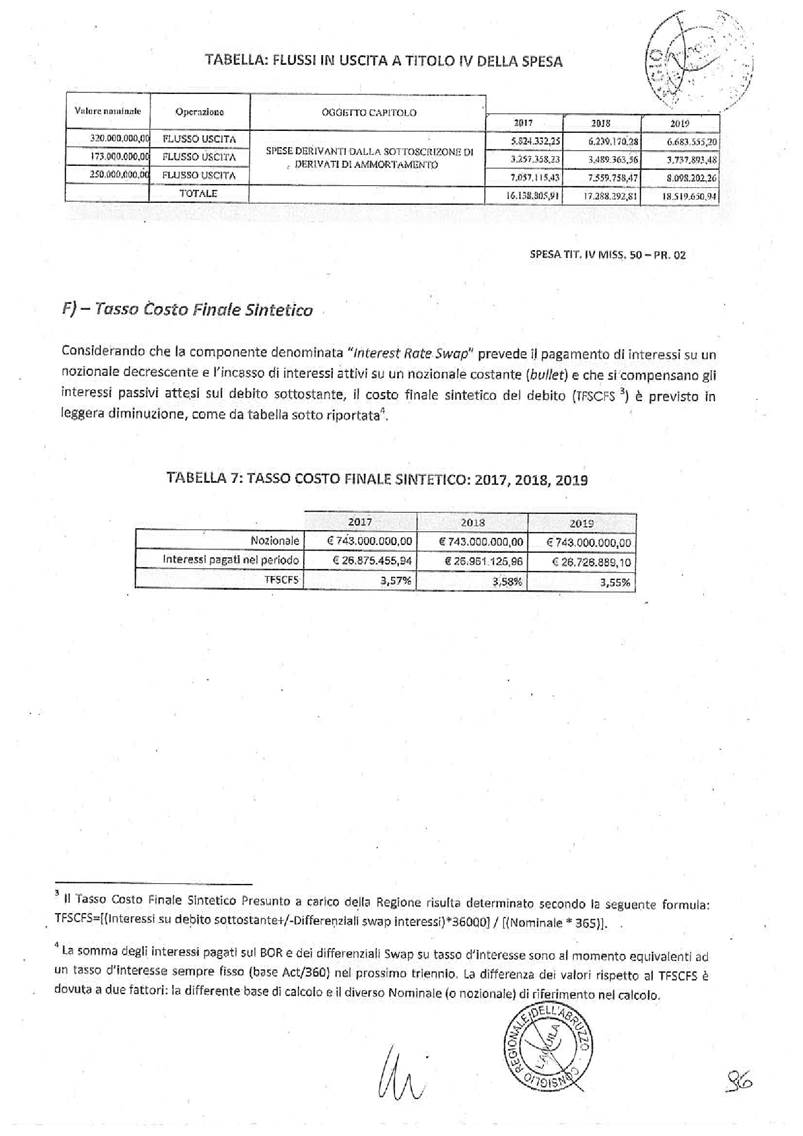

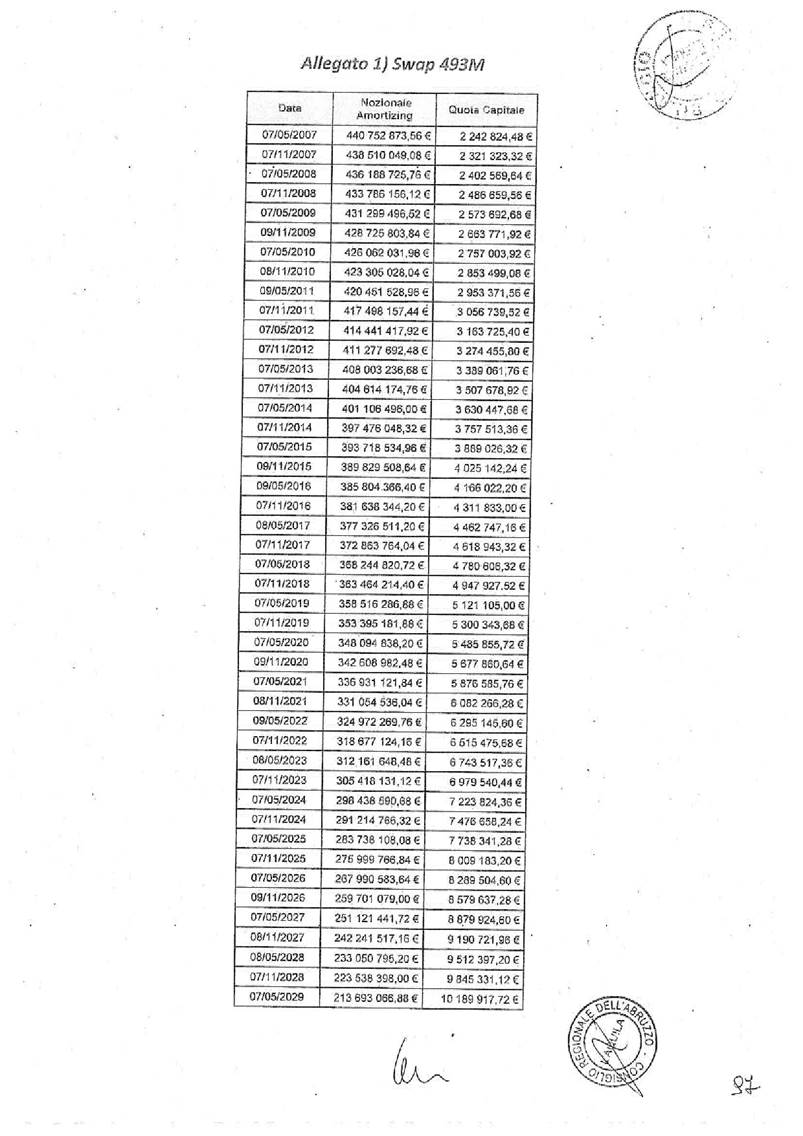

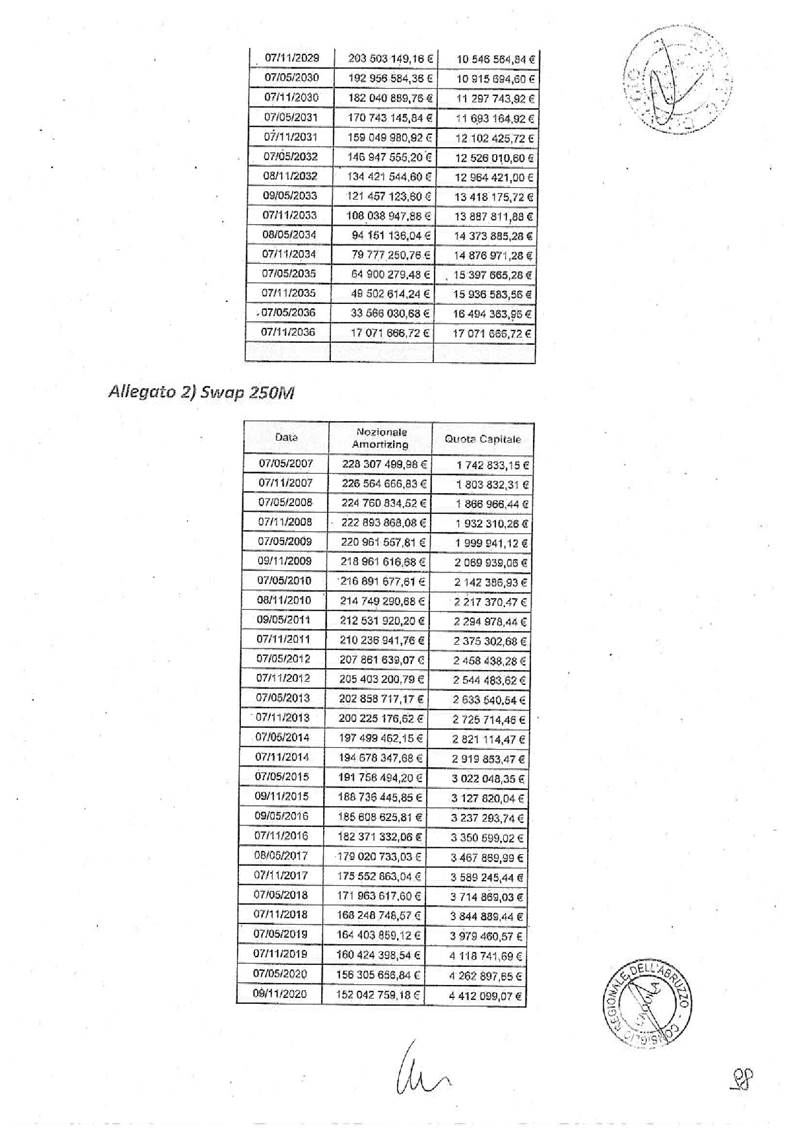

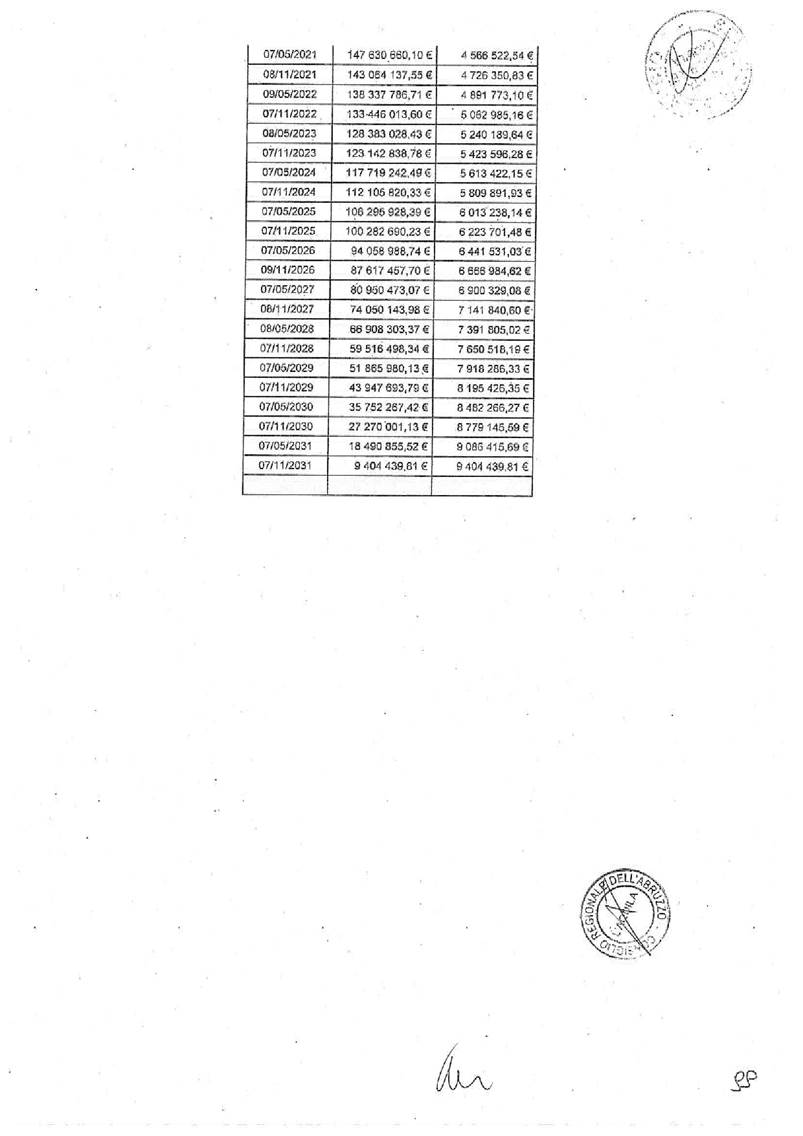

a) la Nota informativa inerente gli oneri e

impegni finanziari stimati derivanti da contratti relativi a strumenti

finanziari derivati o da contratti di finanziamento che includono una

componente derivata, ai sensi dell'articolo 3, comma 8, della legge 22 dicembre

2008, n. 203 (Disposizioni per la formazione del bilancio annuale e pluriennale

dello Stato (legge finanziaria 2009)) e del principio contabile applicato alla

programmazione di cui al punto 1.11.5 dell'allegato 4/1 al decreto legislativo

118/2011;

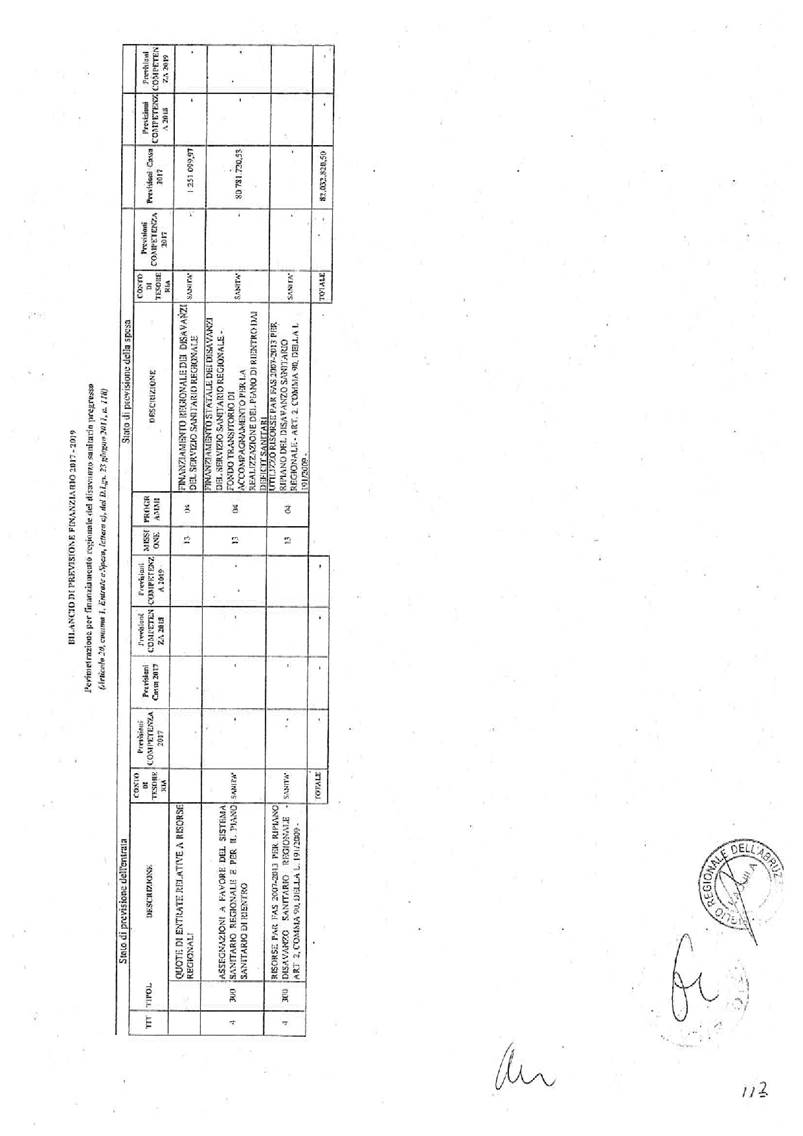

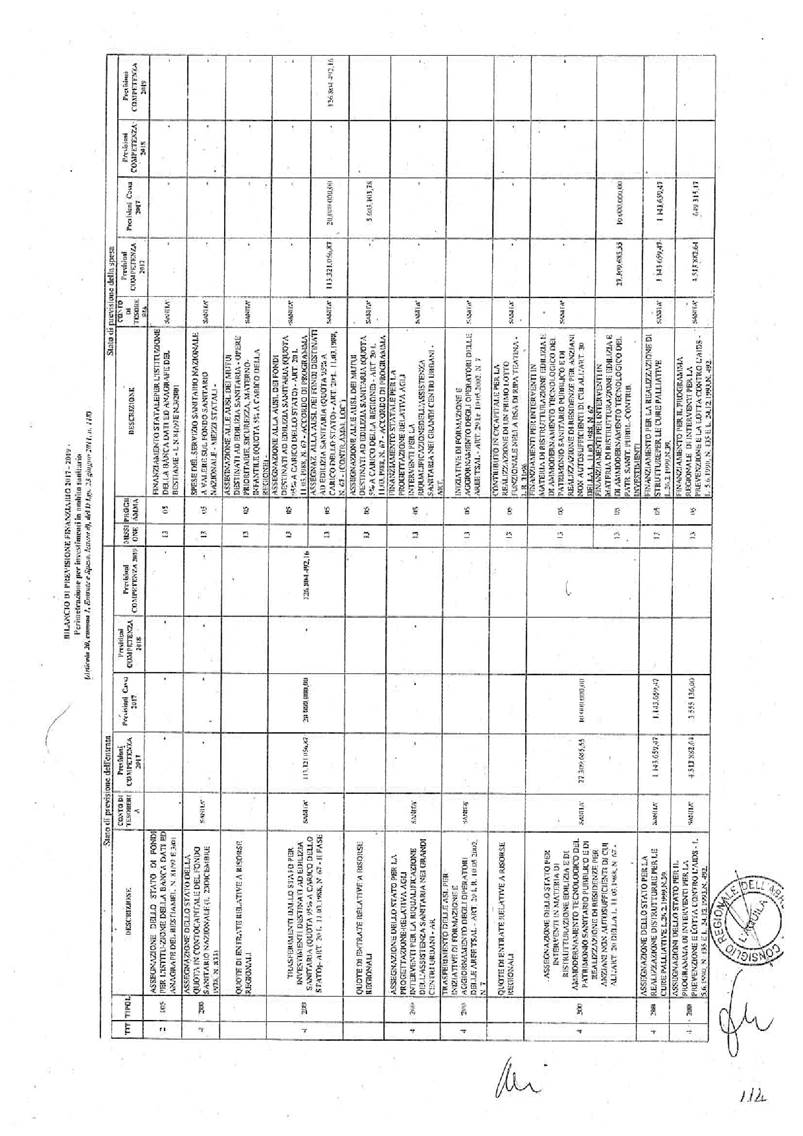

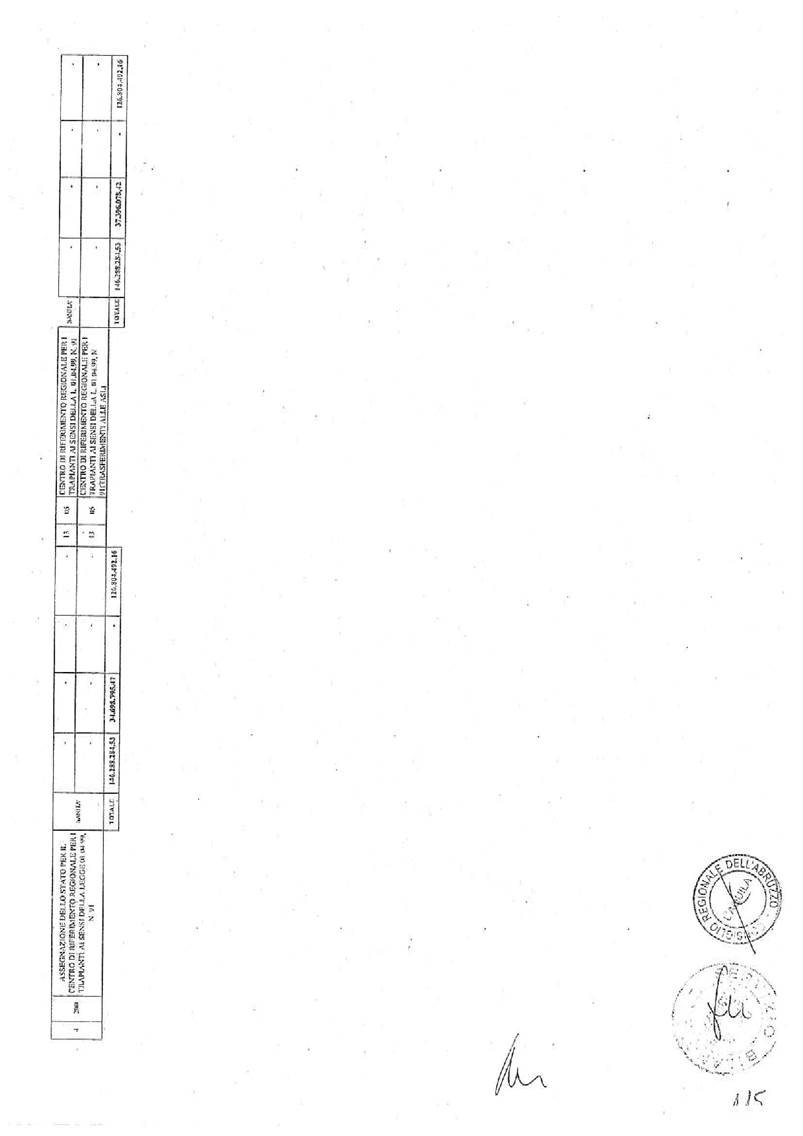

b) l'elaborato concernente l'esatta

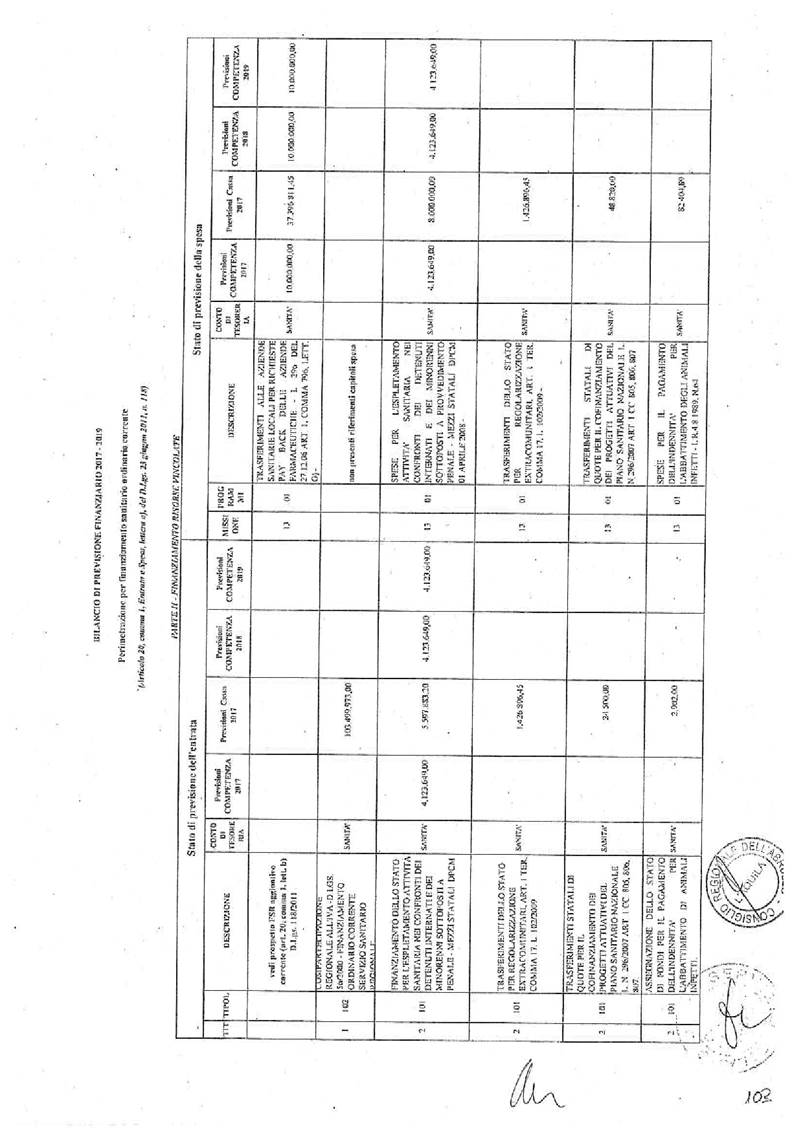

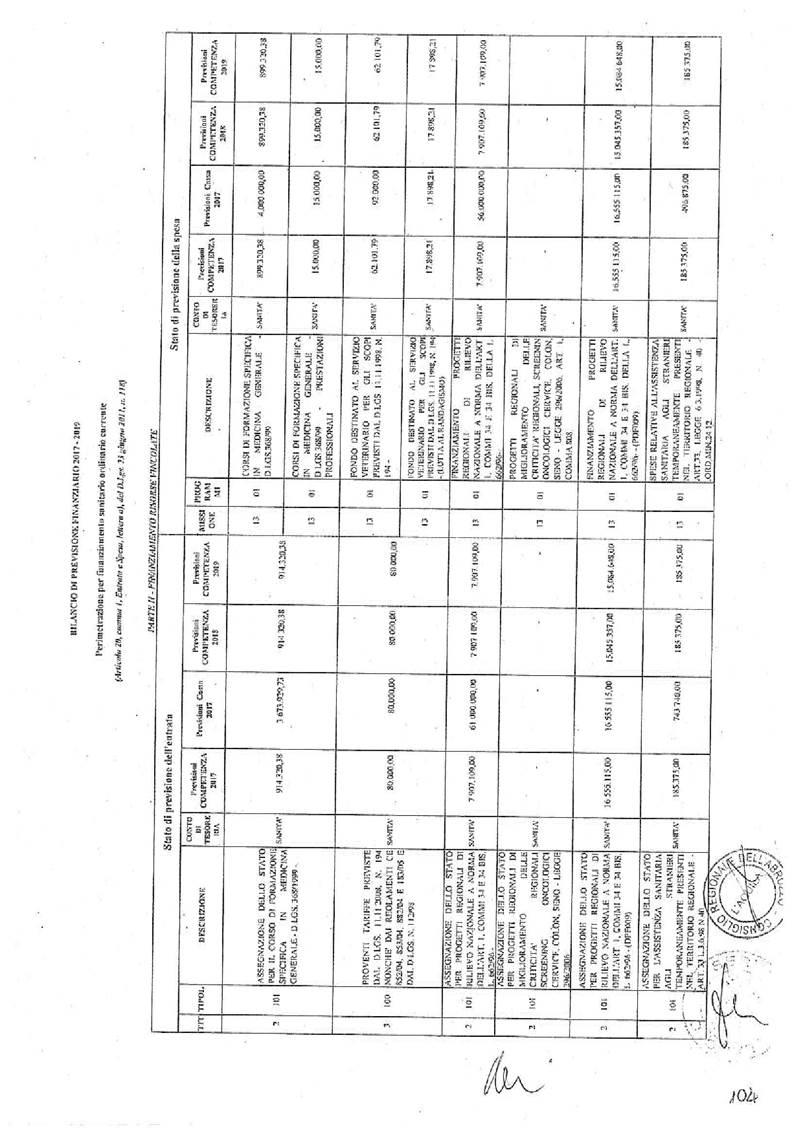

perimetrazione delle entrate e delle uscite relative al finanziamento del

Servizio Sanitario regionale in attuazione delle disposizioni dell'articolo 20

del decreto legislativo 118/2011;

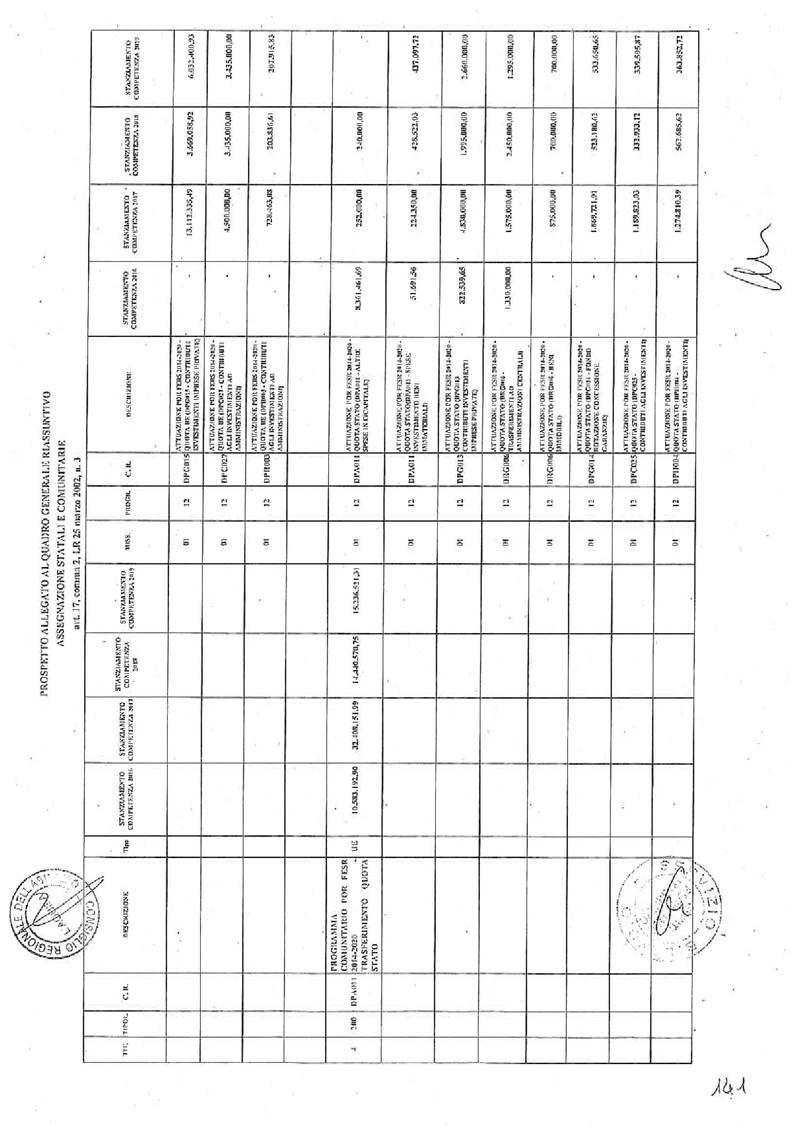

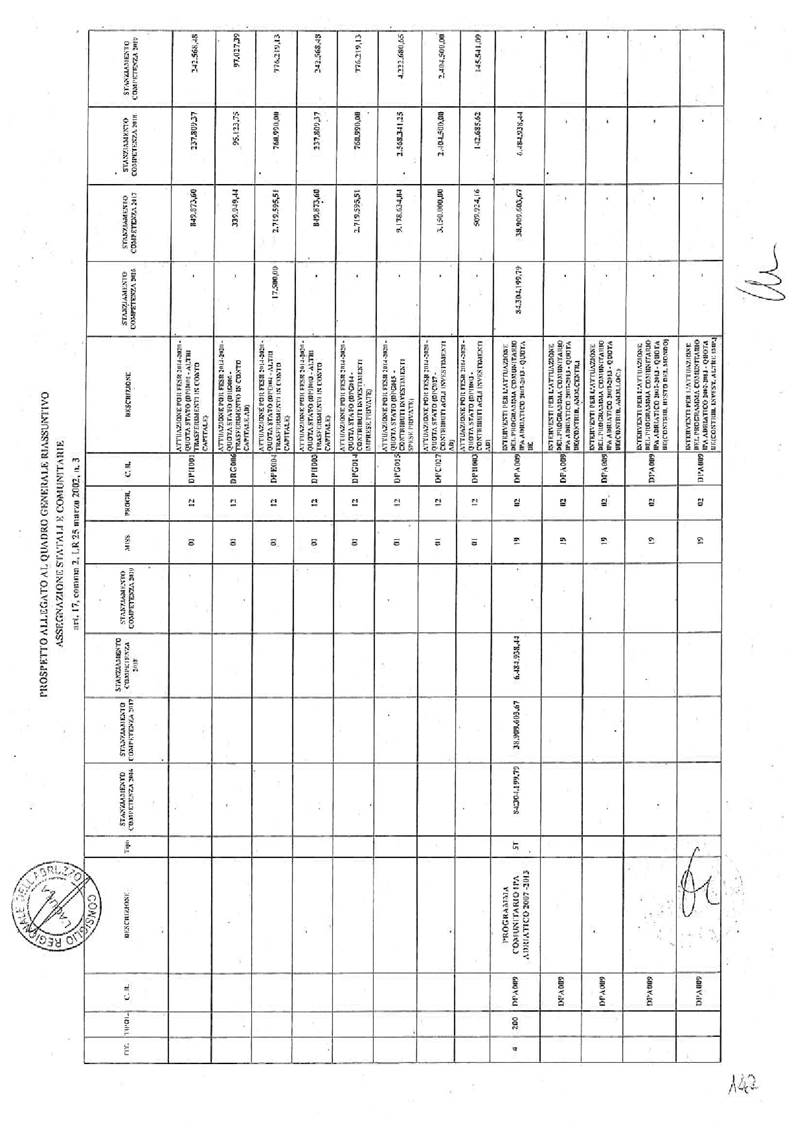

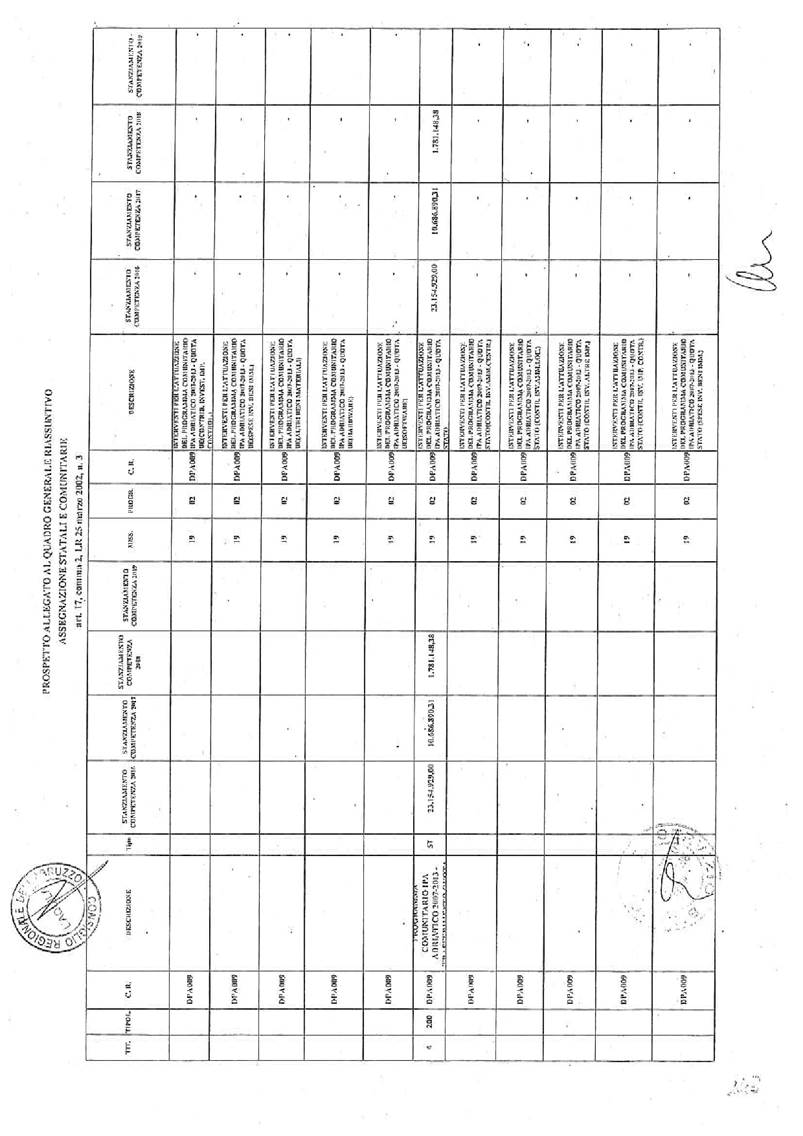

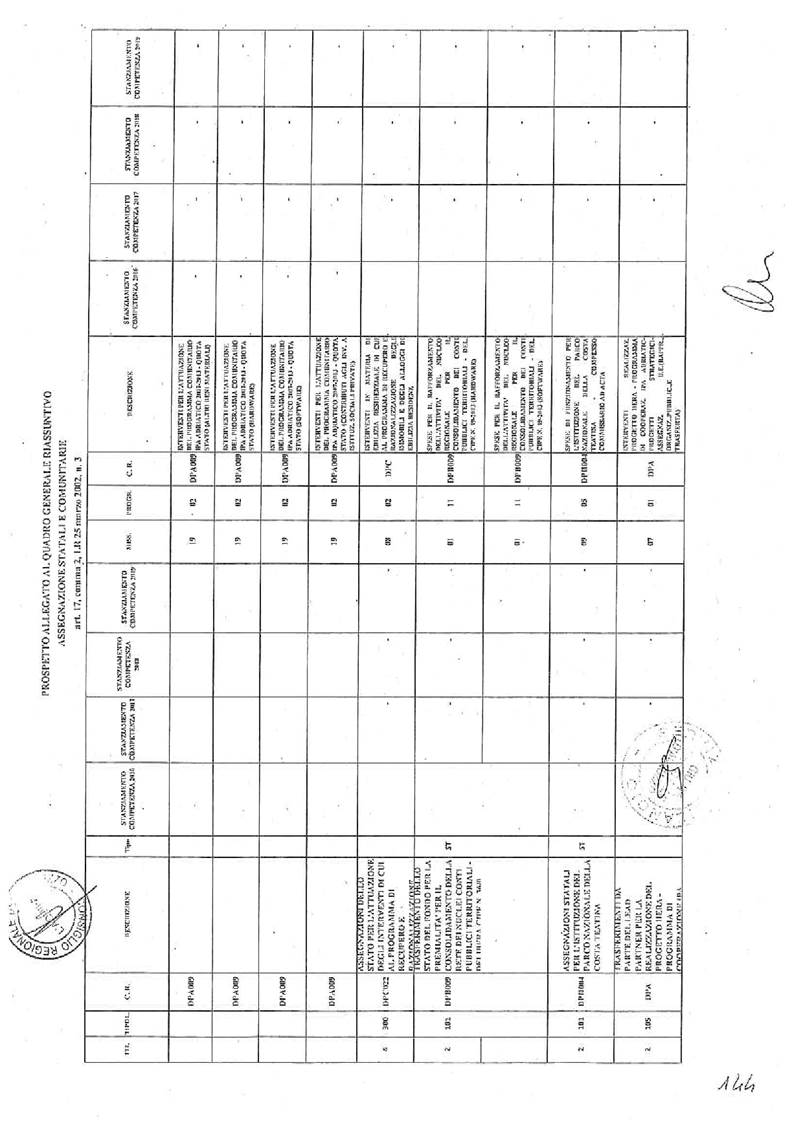

c) il Prospetto di raffronto tra le entrate

dell'Unione europea e dello Stato con le correlate spese, nonché il Prospetto

che mette a raffronto la parte delle entrate regionali vincolate.

3. La Giunta regionale, su proposta

dell'Assessore al bilancio, a seguito dell'approvazione da parte del Consiglio

regionale del bilancio di previsione di cui al comma 1, approva, per ciascuno

degli anni considerati nel bilancio:

a) il "Documento tecnico di

accompagnamento", ripartito in titoli, tipologie e categorie (entrata) e

in missioni, programmi e macroaggregati (spesa);

b) il Bilancio Finanziario Gestionale

(B.F.G.), ripartito in capitoli. Al bilancio finanziario gestionale è allegato

il prospetto riguardante le previsioni di competenza e di cassa dei capitoli di

entrata e di spesa del perimetro sanitario per ciascun esercizio considerato

nel bilancio di previsione. Il prospetto è articolato, per quanto riguarda le

entrate, in titoli, tipologie, categorie e capitoli e, per quanto riguarda le

spese, in titoli, macroaggregati e capitoli. Con il B.F.G. sono assegnate ai

dirigenti titolari dei centri di responsabilità amministrativa le risorse

necessarie al raggiungimento degli obiettivi individuati per i programmi ed i

progetti finanziati nell'ambito dello stato di previsione delle spese e sono,

altresì, definiti gli obiettivi relativi al conseguimento delle risorse in

entrata iscritte in bilancio.

Art.

4

(Residui

attivi)

1. Il totale generale dei residui attivi

presunti al 31 dicembre 2016, dei quali si autorizza il riporto nel bilancio di

previsione della Regione per l'esercizio finanziario 2017, è di euro

2.133.668.316,30.

Art.

5

(Residui

passivi)

1. Il totale generale dei residui passivi

presunti al 31 dicembre 2016, dei quali si autorizza il riporto nel bilancio di

previsione della Regione per l'esercizio finanziario 2017, è di euro

1.916.901.441,55.

Art.

6

(Autorizzazione

per accertamenti e riscossioni)

1. Ai sensi dell'articolo 39 del decreto

legislativo 118/2011 è autorizzato l'accertamento e la riscossione delle

entrate, così come risultanti nello stato di previsione per ciascuna unità di

voto (tipologie).

Art.

7

(Autorizzazione

per impegni e pagamenti)

1. Ai sensi dell'articolo 39 del decreto

legislativo 118/2011 è autorizzato l'impegno e il pagamento delle spese nei

limiti degli stanziamenti di competenza e di cassa per ciascuna unità di voto

(programmi).

Art.

8

(Risultato

di amministrazione presunto)

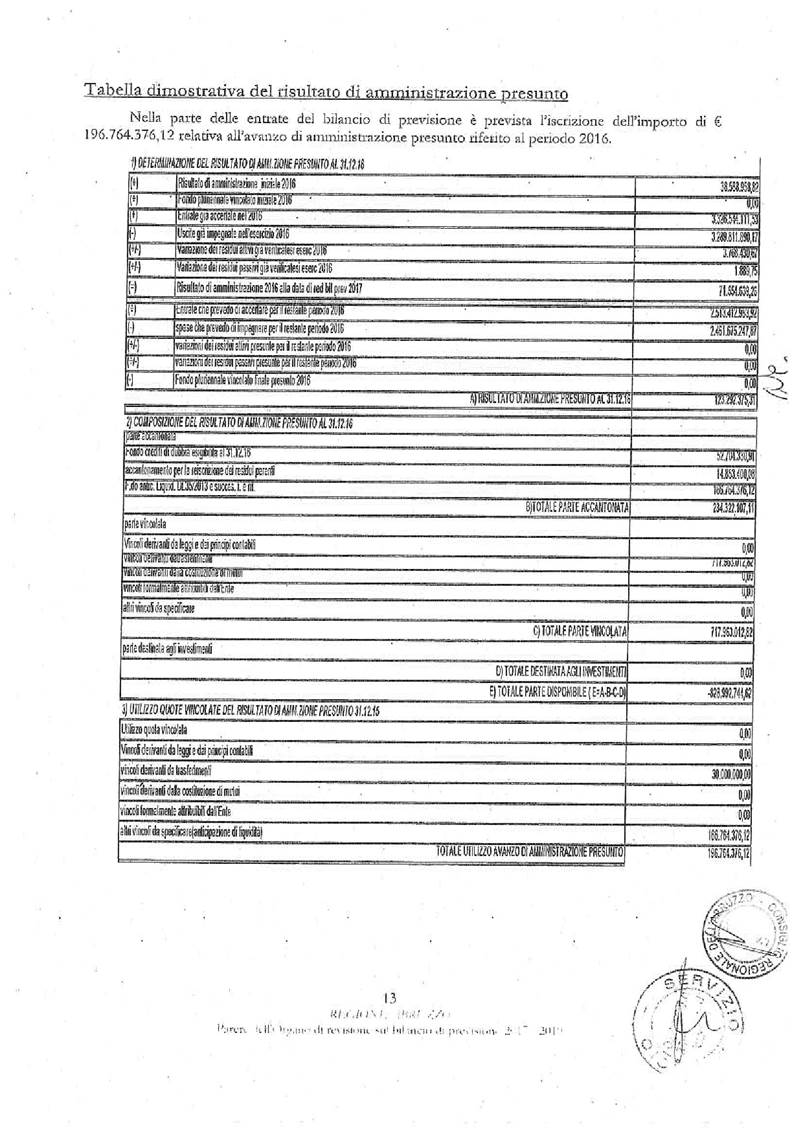

1. E' iscritta nello stato di previsione

della spesa una quota del disavanzo di amministrazione presunto per ciascuna

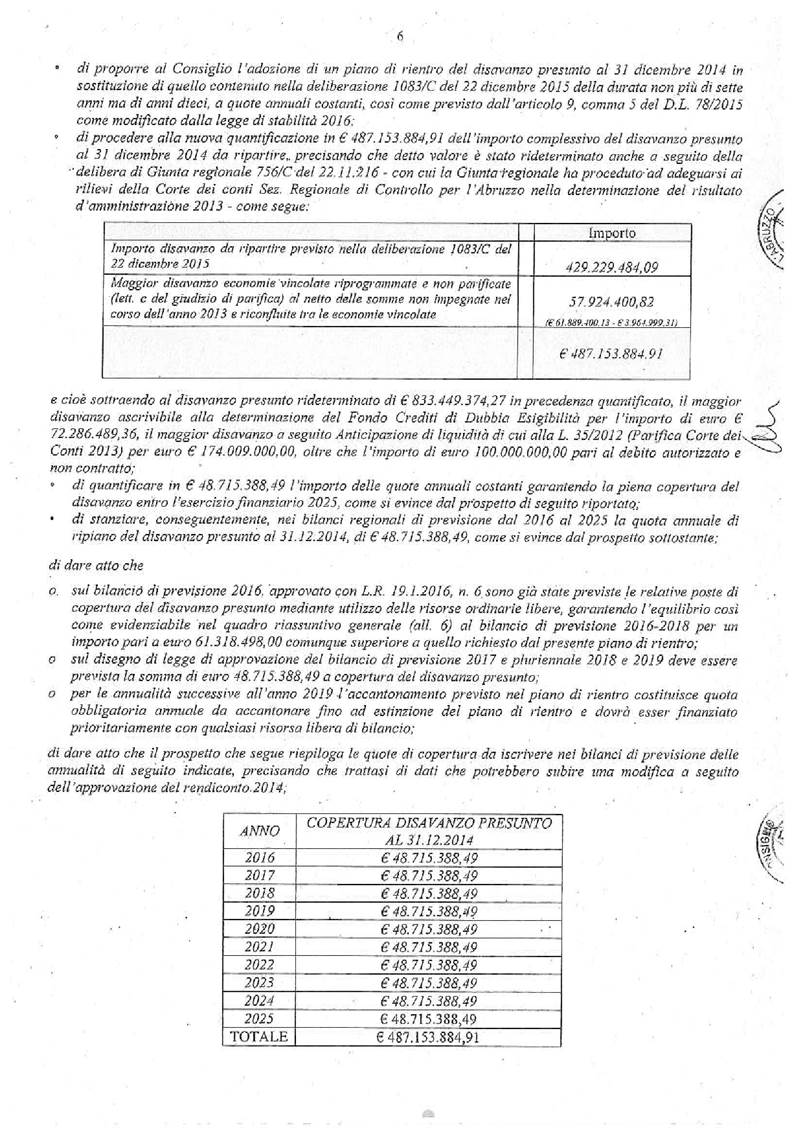

delle tre annualità di bilancio (2017-2018-2019), così determinata:

a) euro 48.715.388,49 quale annualità del

disavanzo di amministrazione presunto al 31.12.2014, in attuazione di quanto

previsto dall'articolo 9, comma 5, del D.L. 19 giugno 2015, n. 78 (Disposizioni

urgenti in materia di enti territoriali. Disposizioni per garantire la

continuità dei dispositivi di sicurezza e di controllo del territorio.

Razionalizzazione delle spese del Servizio sanitario nazionale nonché norme in

materia di rifiuti e di emissioni industriali), convertito con modificazioni

dalla legge 6.8.2015, n. 125 in deroga all'articolo 42, comma 12, del decreto

legislativo 118/2011 (annualità 2017, 2018 e 2019);

b) euro 2.409.550,00 quale accantonamento

presunto a titolo prudenziale della quota del Fondo Crediti di Dubbia

esigibilità calcolata al primo gennaio 2015 (annualità 2017, 2018 e 2019), in

applicazione dell'articolo 3, comma 15 del decreto legislativo 118/2011 ed in

attesa della definizione dell'attività di riaccertamento straordinario dei

residui di cui all'articolo 3 commi 7 e seguenti dello stesso decreto

legislativo;

c) euro 100.000.000,00 quale accantonamento

del disavanzo determinato dal debito autorizzato e non contratto nei precedenti

esercizi (annualità 2017).

2. Ai sensi dell'articolo 42, comma 8, del

decreto legislativo 118/2011, è iscritta nello stato di previsione delle

entrate, nella voce "utilizzo Avanzo di amministrazione", la omma di

euro 196.764.376,12 - di cui euro 166.764.376,12, quale utilizzo fondo

anticipazioni di liquidità - D.L. 35/2013 e successive modifiche e

rifinanziamenti - acquisita nell'anno 2013, al netto dei rimborsi effettuati, oltre

alla quota di euro 30.000.000,00 destinata alla copertura delle somme

reiscritte nella competenza dello stato di previsione della spesa corrente

nella missione 20, programma 03, per la riassegnazione delle economie vincolate

e per la riassegnazione di residui perenti vincolati.

Art.

9

(Residui

passivi perenti)

1. E' autorizzata l'iscrizione, nello stato

di previsione della spesa, nella Missione 20, programma 03, dello stanziamento

del "Fondo di riserva per la riassegnazione dei residui passivi perenti

agli effetti amministrativi, reclamati dai creditori", ai sensi

dell'articolo 60, comma 3, del decreto legislativo 118/2011 per un importo in

competenza di euro 1.710.000,00 per ciascuna delle annualità di bilancio.

Art.

10

(Reiscrizione

residui perenti con vincolo di destinazione)

1. Ai sensi dell'articolo 42 del decreto

legislativo 118/2011 è autorizzata l'iscrizione nell'anno 2017, nello stato di

previsione del Titolo I della spesa, nell'ambito della Missione 20, Programma

03, dello stanziamento denominato Fondo per la riassegnazione di risorse

perenti vincolate eliminate dal conto dei residui per un importo di competenza

di euro 5.000.000,00.

2. I prelevamenti dal Fondo di riassegnazione

di risorse perenti vincolate sono disposti mediante deliberazione della Giunta

regionale.

Art.

11

(Economie

con vincolo di destinazione)

1. Ai sensi dell'articolo 42 del decreto

legislativo 118/2011 nello stato di previsione del Titolo I della spesa, è autorizzata

l'iscrizione nell'anno 2017 nell'ambito della Missione 20, Programma 03, del

fondo per la riassegnazione di economie vincolate per un importo di euro

25.000.000,00.

2. Il Dirigente del Servizio Bilancio è

autorizzato a prelevare dal fondo di cui al comma 1, con propria

determinazione, su richiesta delle Strutture regionali competenti, le somme

occorrenti per la reiscrizione degli stanziamenti nei pertinenti capitoli dello

stato di previsione della spesa.

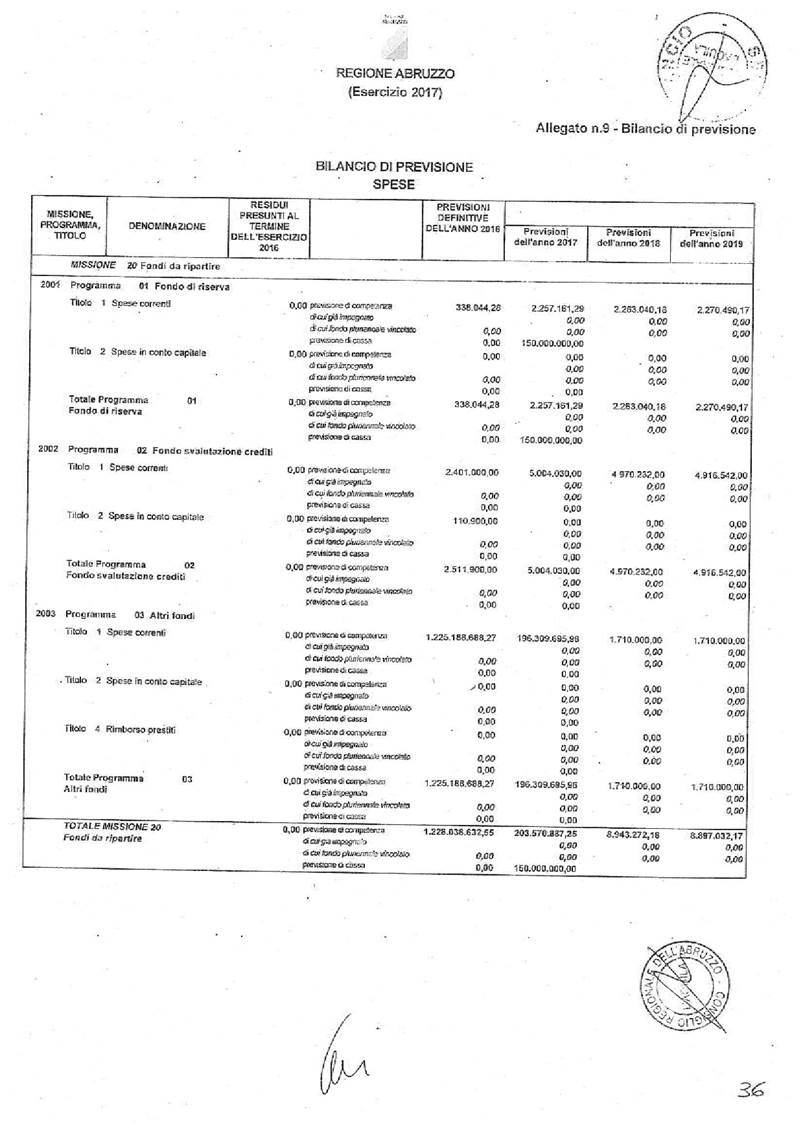

Art.

12

(Fondo

di riserva per le spese obbligatorie)

1. Ai sensi dell'articolo 48, comma 1, lett.

a), del decreto legislativo 118/2011 nello stato di previsione del Titolo I

della spesa nell'ambito della Missione 20, Programma 01, è autorizzata

l'iscrizione del fondo di riserva per le spese obbligatorie per un importo pari

ad euro 2.207.161,29 nell'esercizio finanziario 2017, di euro 2.213.040,18 per

l' esercizio finanziario 2018 e di euro 2.220.490,17 per l' esercizio

finanziario 2019.

2. Ai sensi dell'articolo 48, comma 2, del

decreto legislativo 118/2011, il Dirigente del Servizio Bilancio dispone, con

propria determinazione, il prelevamento di somme dal fondo di riserva per le

spese obbligatorie e la contestuale iscrizione nei capitoli di bilancio inclusi

nello specifico elenco.

Art.

13

(Fondo

di riserva per le spese impreviste)

1. Ai sensi dell'articolo 48, comma 1, lett.

b), del decreto legislativo 118/2011, nello stato di previsione del Titolo I

della spesa, nell'ambito della Missione 20, Programma 01, è autorizzata

l'iscrizione del Fondo di riserva per le spese impreviste per un importo di

euro 50.000,00 per ciascuna annualità.

2. I prelevamenti dal Fondo di riserva per le

spese impreviste sono disposti mediante deliberazione della Giunta regionale.

Art.

14

(Fondo

di riserva per le autorizzazioni di cassa)

1. Ai sensi dell'articolo 48, comma 1, lett.

c), del decreto legislativo 118/2011 nello stato di previsione della spesa del

Titolo I, nell'ambito della Missione 20, Programma 01, è autorizzata nell'anno

2017 l'iscrizione del Fondo di riserva di cassa, per un importo di euro

150.000.000,00.

2. I prelevamenti dal predetto fondo sono

disposti, ai sensi dell'articolo 48, comma 3, del decreto legislativo 118/2011,

con determinazione del Dirigente del Servizio Bilancio.

Art.

15

(Fondo

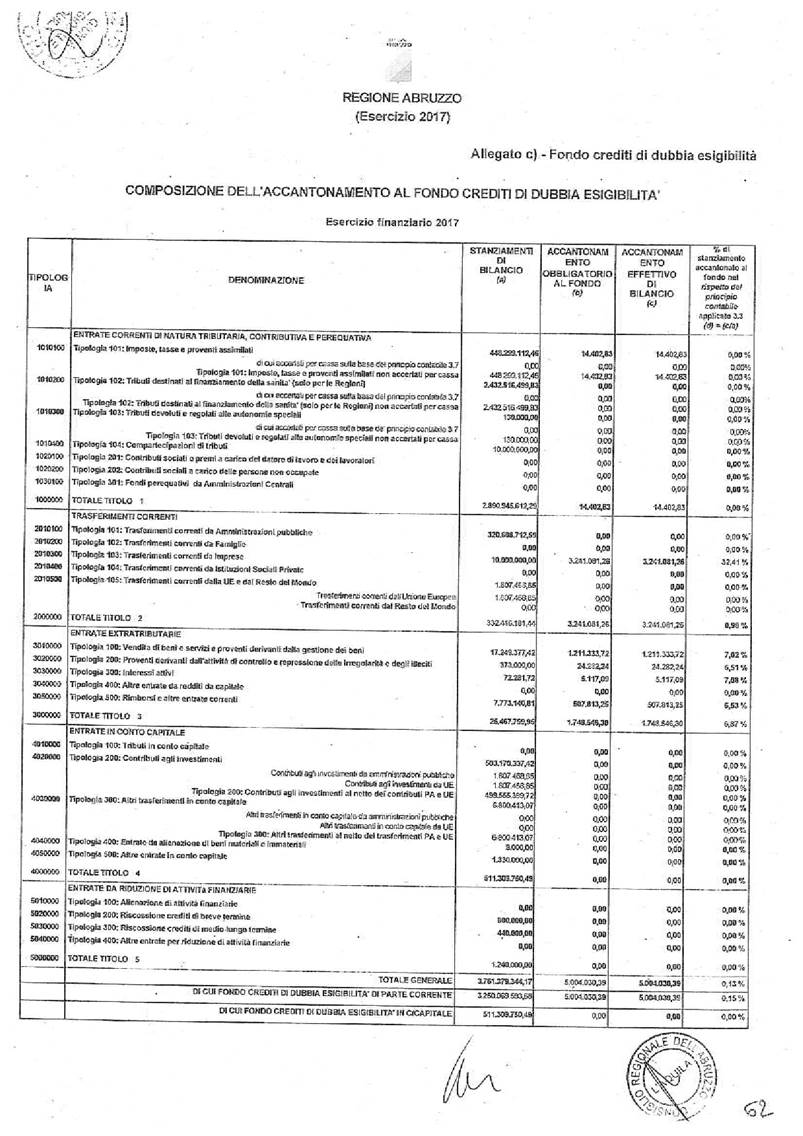

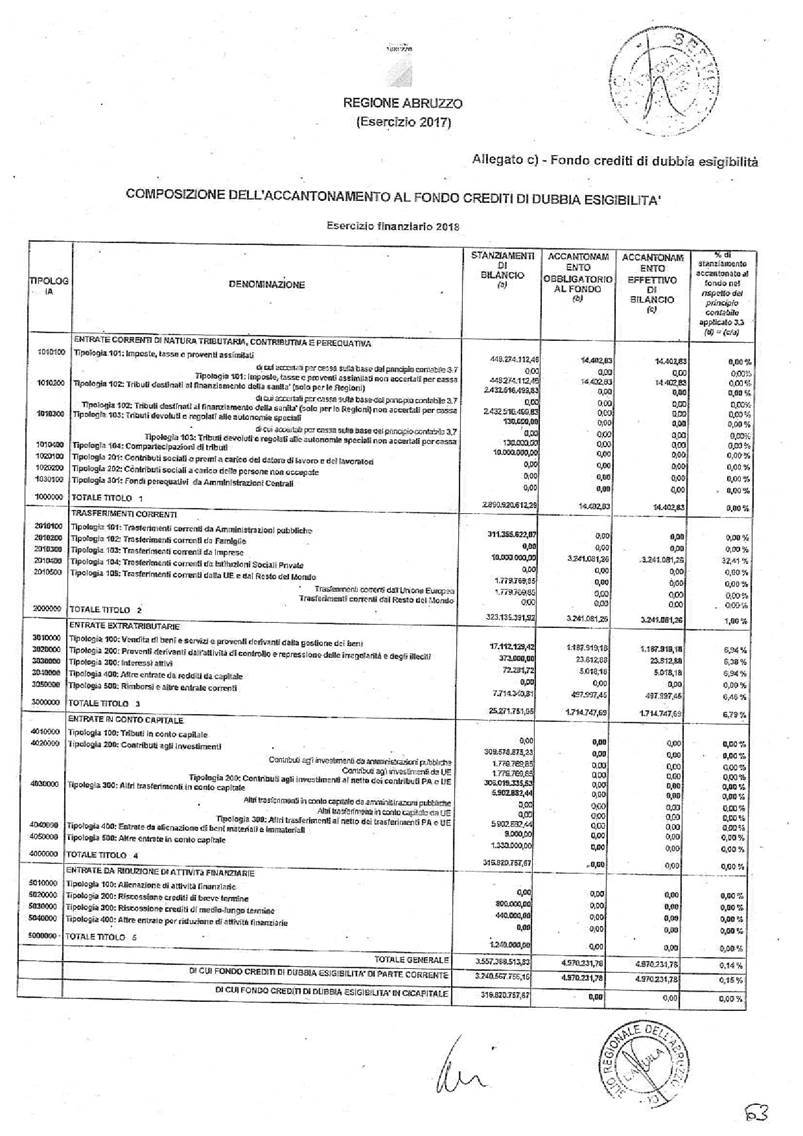

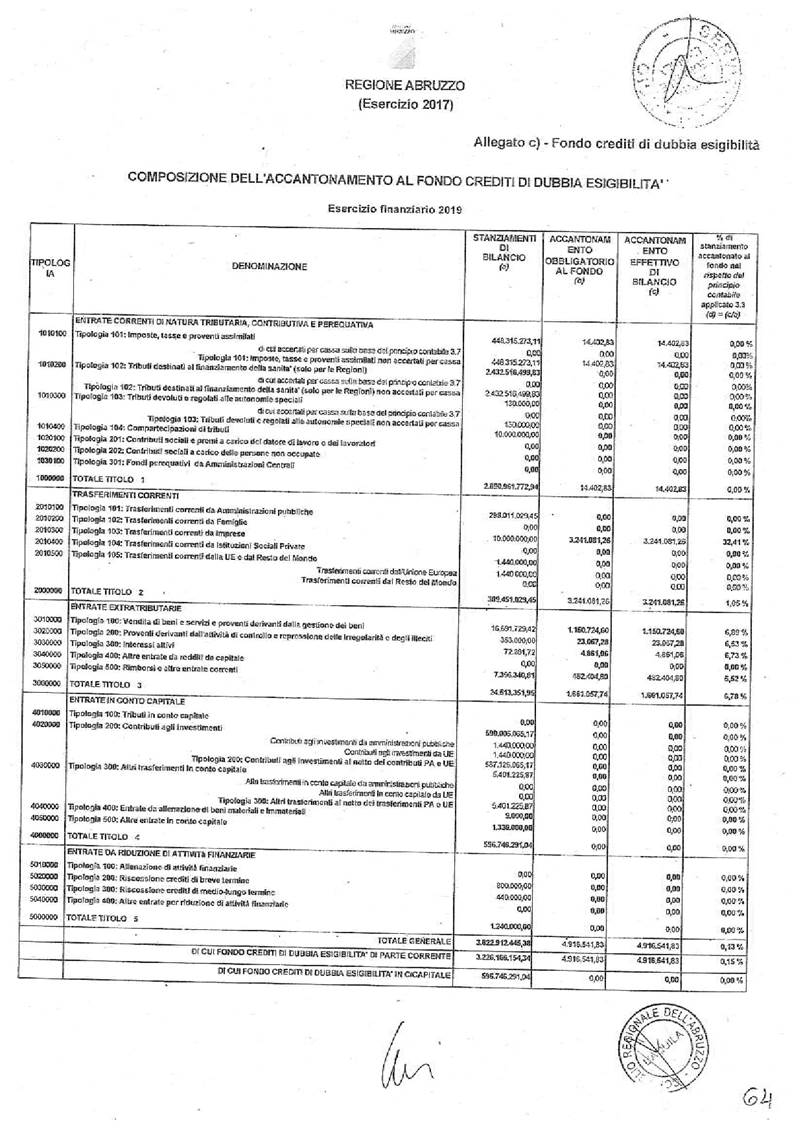

crediti di dubbia esigibilità)

1. Ai sensi dell'articolo 46 del decreto

legislativo 118/2011 e in applicazione del principio contabile generale ed

applicato della competenza finanziaria di cui rispettivamente agli allegati 1 e

4/2 al medesimo decreto, è autorizzata l'iscrizione nello stato di previsione

della spesa, nell'ambito della Missione 20, Programma 02, del Titolo I della

spesa, dello stanziamento relativo al Fondo crediti di dubbia esigibilità -

parte corrente - per un importo pari a euro 5.004.030,00 per l'esercizio

finanziario 2017, ad euro 4.970.232,00 per l'esercizio finanziario 2018 e ad

euro 4.916.542,00 per l'esercizio finanziario 2019.

Art.

16

(Fondo

per perdite degli organismi partecipati)

1. In applicazione delle disposizioni di cui

ai commi 550-552, articolo 1, della legge 27 dicembre 2013, n. 147, così come

modificati dall'articolo 27 del decreto legislativo 19.8.2016, n. 175, nel

programma 03, della missione 20, del titolo I dello stato di previsione della spesa,

è iscritto il fondo per il pagamento delle perdite degli organismi partecipati,

con uno stanziamento di competenza pari ad euro 1.630.000,00 per l'anno 2017.

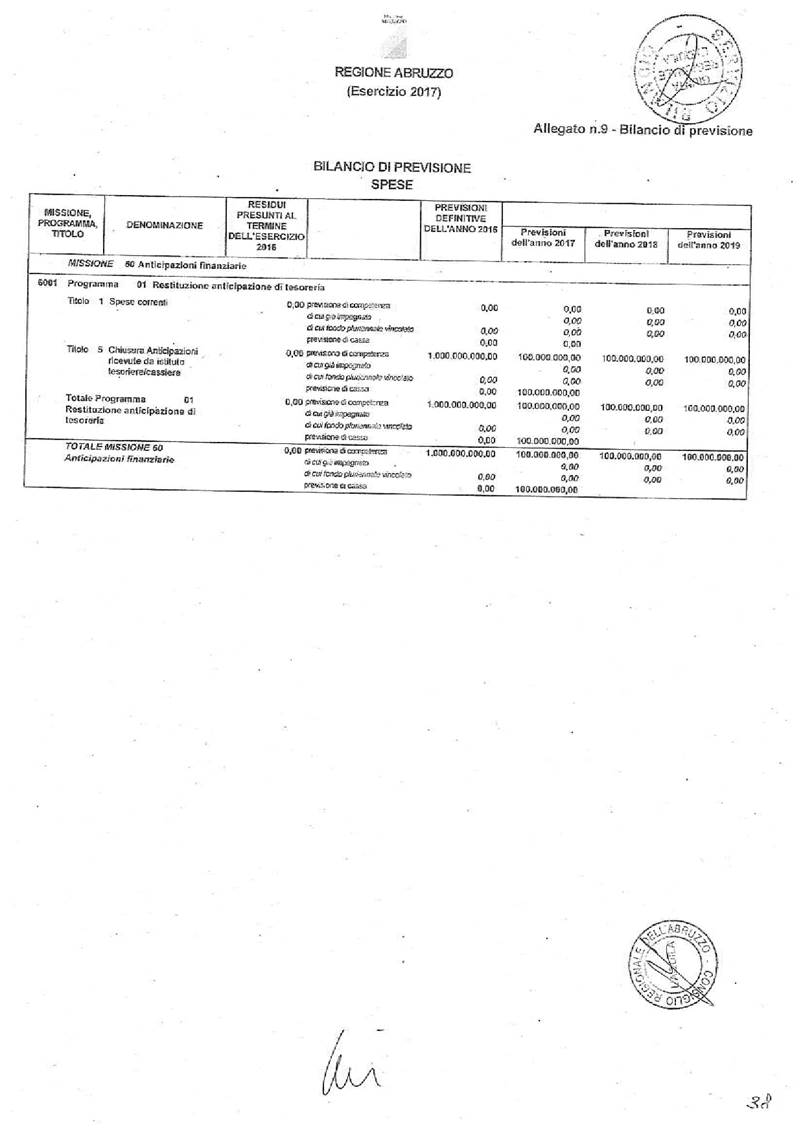

Art.

17

(Anticipazioni

di Tesoreria)

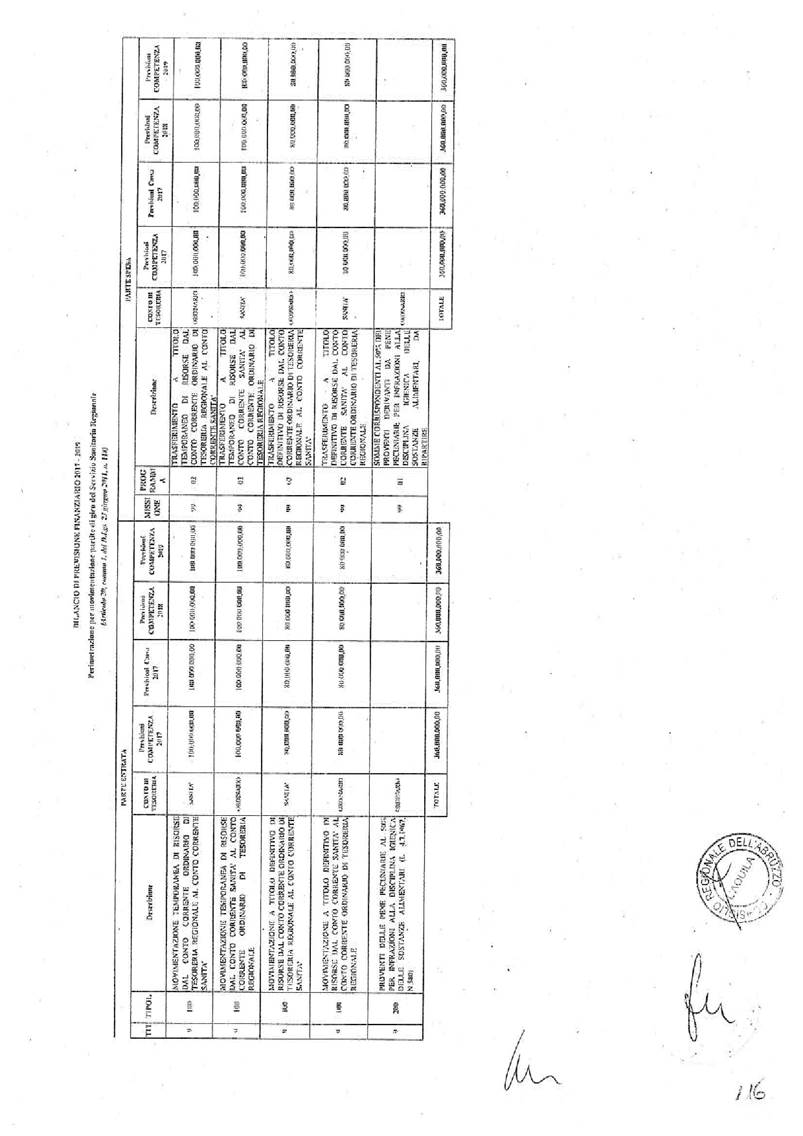

1. Ai sensi delle disposizioni di cui

all'articolo 69 del decreto legislativo 118/2011, nello stato di previsione

dell'entrata del bilancio è autorizzata l'iscrizione dell'anticipazione di

cassa nel titolo 7, tipologia 100, per l'importo annuo di euro 100.000.000,00;

parimenti, nello stato di previsione della spesa è autorizzata l'iscrizione del

rimborso delle anticipazioni di cassa nella missione 60, programma 01, di pari

ammontare.

Art.

18

(Autonomia

del Consiglio regionale)

1. Ai sensi dell'articolo 67 del decreto

legislativo 118/2011, nella missione 01, programma 01, è previsto uno

stanziamento di euro 24.600.000,00 per l'annualità 2017, di euro 24.400.000,00

per l'annualità 2018 e di euro 24.000.000,00 per l'annualità 2019.

Art.

19

(Variazioni

al bilancio)

1. Il bilancio di previsione può essere oggetto

di variazioni nel corso dell'esercizio autorizzate ai sensi dell'articolo 51

del decreto legislativo 118/2011.

2. Nelle more dell'adozione del regolamento

di contabilità regionale, ai sensi del medesimo articolo 51, comma 3, del

decreto legislativo 118/2011, sono autorizzate con deliberazione della Giunta

regionale da adottarsi su proposta dell'Assessore competente in materia di

bilancio le variazioni del documento tecnico di accompagnamento e del bilancio

finanziario gestionale.

3. Nelle more dell'adozione del regolamento

di contabilità regionale le variazioni previste dall'articolo 51, comma 4, del

decreto legislativo 118/2011, sono autorizzate dal dirigente del servizio

bilancio.

4. Tutti gli atti amministrativi con i quali

sono disposte variazioni di bilancio sono pubblicati, per estratto, nel

Bollettino Ufficiale della Regione.

Art.

20

(Annullamento

dei diritti di credito)

1. La Giunta regionale è autorizzata,

individuandone le condizioni e le modalità, a disporre l'annullamento dei

diritti di credito vantati quando il costo delle operazioni di esazione di

ciascuna entrata risulti eccessivo rispetto alla misura dell'entrata stessa.

2. Il limite massimo di ciascun credito

annullabile è fissato in euro 30,00.

Art.

21

(Bilanci

degli Enti dipendenti dalla Regione)

1. Ai fini dell'attuazione di quanto previsto

nell'articolo 47 della legge regionale 25 marzo 2002, n. 3 (Ordinamento

contabile della Regione Abruzzo) i bilanci relativi agli Enti, Agenzie ed altri

Organismi dipendenti dalla Regione saranno approvati con successiva legge

regionale.

Art.

22

(Entrata

in vigore)

1. La presente legge entra in vigore il 1°

gennaio 2017.

La

presente legge regionale sarà pubblicata nel “Bollettino Ufficiale della

Regione”.

E’

fatto obbligo a chiunque spetti di osservarla e di farla osservare come legge

della Regione Abruzzo.

L’Aquila,

addì 27 gennaio 2017

IL

PRESIDENTE

Dott. Luciano

D’Alfonso

Segue Allegato

TESTI

VIGENTI ALLA DATA DELLA PRESENTE PUBBLICAZIONE DELLE DISPOSIZIONI NORMATIVE

CITATE DALLA LEGGE REGIONALE

27 GENNAIO 2017,

N. 11

"Bilancio

di previsione finanziario 2017 - 2019"

(in

questo stesso Bollettino)

***************

Avvertenza

I testi

coordinati qui pubblicati sono stati redatti dalle competenti strutture del

Consiglio regionale dell'Abruzzo, ai sensi dell'articolo 19, commi 2 e 3, della

legge regionale 14 luglio 2010, n. 26 (Disciplina generale sull'attività

normativa regionale e sulla qualità della normazione) al solo fine di

facilitare la lettura delle disposizioni di legge oggetto di pubblicazione.

Restano invariati il valore e l'efficacia degli atti legislativi qui riportati.

Le modifiche

sono evidenziate in grassetto.

Le abrogazioni e

le soppressioni sono riportate tra parentesi quadre e con caratteri di colore

grigio.

I testi vigenti

delle norme statali sono disponibili nella banca dati "Normattiva (il

portale della legge vigente)", all'indirizzo web

"www.normattiva.it". I testi ivi presenti non hanno carattere di

ufficialità: l'unico testo ufficiale e definitivo è quello pubblicato sulla

Gazzetta Ufficiale Italiana a mezzo stampa, che prevale in casi di discordanza.

I testi vigenti

delle leggi della Regione Abruzzo sono disponibili nella "Banca dati dei

testi vigenti delle leggi regionali", all'indirizzo web

"www.consiglio.regione.abruzzo.it/leggi_tv/menu_leggiv_new.asp". I

testi ivi presenti non hanno carattere di ufficialità: fanno fede unicamente i

testi delle leggi regionali pubblicati nel Bollettino Ufficiale della Regione

Abruzzo.

Il sito

"EUR-Lex (L'accesso al Diritto dell'Unione europea)" offre un accesso

gratuito al diritto dell'Unione europea e ad altri documenti dell'UE

considerati di dominio pubblico. Una ricerca nella legislazione europea può

essere effettuata all'indirizzo web

"http://eur-lex.europa.eu/RECH_legislation.do?ihmlang=it". I testi

ivi presenti non hanno carattere di ufficialità: fanno fede unicamente i testi

della legislazione dell'Unione europea pubblicati nelle edizioni cartacee della

Gazzetta ufficiale dell'Unione europea.

****************

LEGGE

22 DICEMBRE 2008, N. 203

Disposizioni

per la formazione del bilancio annuale e pluriennale dello Stato (legge

finanziaria 2009).

Art.

3

(Ulteriori

norme in tema di tutela della finanza pubblica)

(OMISSIS)

8. Gli enti di cui al comma 2 allegano al

bilancio di previsione e al bilancio consuntivo una nota informativa che

evidenzi gli oneri e gli impegni finanziari, rispettivamente stimati e

sostenuti, derivanti da contratti relativi a strumenti finanziari derivati o da

contratti di finanziamento che includono una componente derivata.

(OMISSIS)

DECRETO

LEGISLATIVO 23 GIUGNO 2011, N. 118

Disposizioni

in materia di armonizzazione dei sistemi contabili e degli schemi di bilancio

delle Regioni, degli enti locali e dei loro organismi, a norma degli articoli 1

e 2 della legge 5 maggio 2009, n. 42.

Art.

3

(Principi

contabili generali e applicati)

(OMISSIS)

7. Al fine di adeguare i residui attivi e

passivi risultanti al 1° gennaio 2015 al principio generale della competenza

finanziaria enunciato nell'allegato n. 1, le amministrazioni pubbliche di cui

al comma 1, con delibera di Giunta, previo parere dell'organo di revisione

economico-finanziario, provvedono, contestualmente all'approvazione del

rendiconto 2014, al riaccertamento straordinario dei residui, consistente:

a) nella cancellazione dei propri residui

attivi e passivi, cui non corrispondono obbligazioni perfezionate e scadute

alla data del 1° gennaio 2015. Non sono cancellati i residui delle regioni

derivanti dal perimetro sanitario cui si applica il titolo II e i residui

passivi finanziati da debito autorizzato e non contratto. Per ciascun residuo

eliminato in quanto non scaduto sono indicati gli esercizi nei quali

l'obbligazione diviene esigibile, secondo i criteri individuati nel principio

applicato della contabilità finanziaria di cui all'allegato n. 4/2. Per ciascun

residuo passivo eliminato in quanto non correlato a obbligazioni giuridicamente

perfezionate, è indicata la natura della fonte di copertura;

b) nella conseguente determinazione del fondo

pluriennale vincolato da iscrivere in entrata del bilancio dell'esercizio 2015,

distintamente per la parte corrente e per il conto capitale, per un importo

pari alla differenza tra i residui passivi ed i residui attivi eliminati ai

sensi della lettera a), se positiva, e nella rideterminazione del risultato di

amministrazione al 1° gennaio 2015 a seguito del riaccertamento dei residui di

cui alla lettera a);

c) nella variazione del bilancio di

previsione annuale 2015 autorizzatorio, del bilancio pluriennale 2015-2017

autorizzatorio e del bilancio di previsione finanziario 2015-2017 predisposto

con funzione conoscitiva, in considerazione della cancellazione dei residui di

cui alla lettera a). In particolare gli stanziamenti di entrata e di spesa

degli esercizi 2015, 2016 e 2017 sono adeguati per consentire la reimputazione

dei residui cancellati e l'aggiornamento degli stanziamenti riguardanti il

fondo pluriennale vincolato;

d) nella reimputazione delle entrate e delle

spese cancellate in attuazione della lettera a), a ciascuno degli esercizi in

cui l'obbligazione è esigibile, secondo i criteri individuati nel principio

applicato della contabilità finanziaria di cui all'allegato n. 4/2. La

copertura finanziaria delle spese reimpegnate cui non corrispondono entrate

riaccertate nel medesimo esercizio è costituita dal fondo pluriennale

vincolato, salvi i casi di disavanzo tecnico di cui al comma 13;

e) nell'accantonamento di una quota del

risultato di amministrazione al 1° gennaio 2015, rideterminato in attuazione di

quanto previsto dalla lettera b), al fondo crediti di dubbia esigibilità.

L'importo del fondo è determinato secondo i criteri indicati nel principio

applicato della contabilità finanziaria di cui all'allegato n. 4.2. Tale

vincolo di destinazione opera anche se il risultato di amministrazione non è capiente

o è negativo (disavanzo di amministrazione).

8. L'operazione di riaccertamento di cui al

comma 7 è oggetto di un unico atto deliberativo. Al termine del riaccertamento

straordinario dei residui non sono conservati residui cui non corrispondono obbligazioni

giuridicamente perfezionate e esigibili. La delibera di giunta di cui al comma

7, cui sono allegati i prospetti riguardanti la rideterminazione del fondo

pluriennale vincolato e del risultato di amministrazione, secondo lo schema di

cui agli allegati 5/1 e 5/2, è tempestivamente trasmessa al Consiglio. In caso

di mancata deliberazione del riaccertamento straordinario dei residui al 1°

gennaio 2015, contestualmente all'approvazione del rendiconto 2014, agli enti

locali si applica la procedura prevista dal comma 2, primo periodo, dell'art.

141 del decreto legislativo 18 agosto 2000, n. 267.

9. Il riaccertamento straordinario dei

residui di cui al comma 7 è effettuato anche in caso di esercizio provvisorio o

di gestione provvisoria del bilancio, registrando nelle scritture contabili le

reimputazioni di cui al comma 7, lettera d), anche nelle more dell'approvazione

dei bilanci di previsione. Il bilancio di previsione eventualmente approvato

successivamente al riaccertamento dei residui è predisposto tenendo conto di

tali registrazioni.

10. La quota libera del risultato di

amministrazione al 31 dicembre 2014 non è applicata al bilancio di previsione

2015 in attesa del riaccertamento straordinario dei residui di cui al comma 7,

esclusi gli enti che, nel 2014, hanno partecipato alla sperimentazione di cui

all'art. 74, che applicano i principi applicati della contabilità finanziaria

di cui all'allegato 4/2.

11. Il principio generale n. 16 della competenza

finanziaria di cui all'allegato n. 1 è applicato con riferimento a tutte le

operazioni gestionali registrate nelle scritture finanziarie di esercizio, che

nel 2015, sono rappresentate anche negli schemi di bilancio di cui all'art. 11,

comma 12.

12. L'adozione dei principi applicati della

contabilità economico-patrimoniale e il conseguente affiancamento della

contabilità economico patrimoniale alla contabilità finanziaria previsto

dall'art. 2, commi 1 e 2, unitamente all'adozione del piano dei conti integrato

di cui all'art. 4, può essere rinviata all'anno 2016, con l'esclusione degli

enti che nel 2014 hanno partecipato alla sperimentazione di cui all'art. 78.

13. Nel caso in cui a seguito del riaccertamento

straordinario di cui al comma 7, i residui passivi reimputati ad un esercizio

sono di importo superiore alla somma del fondo pluriennale vincolato stanziato

in entrata e dei residui attivi reimputati al medesimo esercizio, tale

differenza può essere finanziata con le risorse dell'esercizio o costituire un disavanzo

tecnico da coprirsi, nei bilanci degli esercizi successivi con i residui attivi

reimputati a tali esercizi eccedenti rispetto alla somma dei residui passivi

reimputati e del fondo pluriennale vincolato di entrata. Gli esercizi per i

quali si è determinato il disavanzo tecnico possono essere approvati in

disavanzo di competenza, per un importo non superiore al disavanzo tecnico.

14. Nel caso in cui a seguito del riaccertamento

straordinario di cui al comma 7, i residui attivi reimputati ad un esercizio

sono di importo superiore alla somma del fondo pluriennale vincolato stanziato

in entrata e dei residui passivi reimputati nel medesimo esercizio, tale

differenza è vincolata alla copertura dell'eventuale eccedenza degli impegni

reimputati agli esercizi successivi rispetto alla somma del fondo pluriennale

vincolato di entrata e dei residui attivi. Nel bilancio di previsione

dell'esercizio in cui si verifica tale differenza è effettuato un

accantonamento di pari importo agli stanziamenti di spesa del fondo pluriennale

vincolato.

15. Le modalità e i tempi di copertura

dell'eventuale maggiore disavanzo al 1° gennaio 2015 rispetto al risultato di

amministrazione al 31 dicembre 2014, derivante dalla rideterminazione del

risultato di amministrazione a seguito dell'attuazione del comma 7, sono

definiti con decreto del Ministero dell'economia e delle finanze, di concerto

con il Ministero dell'interno, in considerazione dei risultati al 1° gennaio

2015 e prevedendo incentivi, anche attraverso la disciplina del patto di

stabilità interno e dei limiti di spesa del personale, per gli enti che, alla

data del 31 dicembre 2017, non presentano quote di disavanzo derivanti dal

riaccertamento straordinario dei residui. Per le regioni non rilevano i

disavanzi derivanti dal debito autorizzato non contratto. Sulla base dei

rendiconti delle regioni e dei consuntivi degli enti locali relativi all'anno

2014 e delle delibere di riaccertamento straordinario dei residui sono

acquisite le informazioni riguardanti il maggiore disavanzo al 1° gennaio 2015

e quelle relative agli enti che hanno partecipato alla sperimentazione, incluso

l'importo dell'accantonamento al fondo crediti di dubbia esigibilità, con tempi

e modalità definiti con decreto del Ministro dell'economia e delle finanze, di

concerto con il Ministro dell'interno e sentita la Conferenza unificata di cui

all'articolo 8 del decreto legislativo 28 agosto 1997, n. 281, e successive

modificazioni. In base alle predette informazioni sono definiti i tempi di

copertura del maggiore disavanzo, secondo modalità differenziate in

considerazione dell'entità del fenomeno e della dimensione demografica e di

bilancio dei singoli enti. Gli enti che non trasmettono le predette

informazioni secondo le modalità e i tempi previsti dal decreto di cui al terzo

periodo ripianano i disavanzi nei tempi più brevi previsti dal decreto di cui

al primo periodo.

(OMISSIS)

Art.

20

(Trasparenza

dei conti sanitari e finalizzazione delle risorse al finanziamento dei singoli

servizi sanitari regionali)

1. Nell'ambito del bilancio regionale le

regioni garantiscono un'esatta perimetrazione delle entrate e delle uscite

relative al finanziamento del proprio servizio sanitario regionale, al fine di

consentire la confrontabilità immediata fra le entrate e le spese sanitarie

iscritte nel bilancio regionale e le risorse indicate negli atti di

determinazione del fabbisogno sanitario regionale standard e di individuazione

delle correlate fonti di finanziamento, nonché un'agevole verifica delle

ulteriori risorse rese disponibili dalle regioni per il finanziamento del

medesimo servizio sanitario regionale per l'esercizio in corso. A tal fine le

regioni adottano un'articolazione in capitoli tale da garantire, sia nella

sezione dell'entrata che nella sezione della spesa, ivi compresa l'eventuale

movimentazione di partite di giro, separata evidenza delle seguenti grandezze:

A) Entrate:

a) finanziamento sanitario ordinario corrente

quale derivante dalle fonti di finanziamento definite nell'atto formale di

determinazione del fabbisogno sanitario regionale standard e di individuazione

delle relative fonti di finanziamento intercettate dall'ente regionale, ivi

compresa la mobilità attiva programmata per l'esercizio;

b) finanziamento sanitario aggiuntivo

corrente, quale derivante dagli eventuali atti regionali di incremento di

aliquote fiscali per il finanziamento della sanità regionale, dagli automatismi

fiscali intervenuti ai sensi della vigente legislazione in materia di copertura

dei disavanzi sanitari, da altri atti di finanziamento regionale aggiuntivo,

ivi compresi quelli di erogazione dei livelli di assistenza superiori rispetto

ai LEA, da pay back e da iscrizione volontaria al Servizio sanitario nazionale;

c) finanziamento regionale del disavanzo

sanitario pregresso;

d) finanziamento per investimenti in ambito

sanitario, con separata evidenza degli interventi per l'edilizia sanitaria

finanziati ai sensi dell'articolo 20, della legge n. 67 del 1988;

B) Spesa:

a) spesa sanitaria corrente per il

finanziamento dei LEA, ivi compresa la mobilità passiva programmata per

l'esercizio e il pay back;

b) spesa sanitaria aggiuntiva per il

finanziamento di livelli di assistenza sanitaria superiori ai LEA;

c) spesa sanitaria per il finanziamento di

disavanzo sanitario pregresso;

d) spesa per investimenti in ambito

sanitario, con separata evidenza degli interventi per l'edilizia sanitaria

finanziati ai sensi dell'articolo 20, della legge n. 67 del 1988.

2. Per garantire effettività al finanziamento

dei livelli di assistenza sanitaria, le regioni:

a) accertano ed impegnano nel corso

dell'esercizio l'intero importo corrispondente al finanziamento sanitario

corrente, ivi compresa la quota premiale condizionata alla verifica degli

adempimenti regionali, e le quote di finanziamento sanitario vincolate o

finalizzate. Ove si verifichi la perdita definitiva di quote di finanziamento

condizionate alla verifica di adempimenti regionali, ai sensi della

legislazione vigente, detto evento è registrato come cancellazione dei residui

attivi nell'esercizio nel quale la perdita si determina definitivamente;

b) accertano ed impegnano nel corso

dell'esercizio l'intero importo corrispondente al finanziamento regionale del

disavanzo sanitario pregresso.

2-bis. I gettiti

derivanti dalle manovre fiscali regionali e destinati al finanziamento del

Servizio sanitario regionale sono iscritti nel bilancio regionale

nell'esercizio di competenza dei tributi.

2-ter. La quota

dei gettiti derivanti dalle manovre fiscali regionali destinata

obbligatoriamente al finanziamento del servizio sanitario regionale, ai sensi

della legislazione vigente sui piani di rientro dai disavanzi sanitari, è

iscritta nel bilancio regionale triennale, nell'esercizio di competenza dei

tributi, obbligatoriamente per l'importo stimato dal competente Dipartimento

delle finanze del Ministero dell'economia e delle finanze, ovvero per il minore

importo destinato al Servizio sanitario regionale ai sensi dell'art. 1, comma

80, della legge 23 dicembre 2009, n. 191. Tale iscrizione comporta l'automatico

e contestuale accertamento e impegno dell'importo nel bilancio regionale. La

regione non può disimpegnare tali somme, se non a seguito di espressa

autorizzazione da parte del Tavolo di verifica degli adempimenti, ai sensi e

per gli effetti dell'art. 1, comma 80, della legge 23 dicembre 2009, n. 191. In

relazione a tale autorizzazione la regione è tenuta a trasmettere al Tavolo di

verifica degli adempimenti la relativa documentazione corredata dalla

valutazione d'impatto operata dal competente Dipartimento delle finanze. Ove si

verifichi in sede di consuntivazione dei gettiti fiscali un minore importo

effettivo delle risorse derivanti dalla manovra fiscale regionale rispetto

all'importo che ha formato oggetto di accertamento e di impegno, detto evento è

contabilmente registrato nell'esercizio nel quale tale perdita si determina

come cancellazione di residui attivi.

3. Per la parte in conto capitale riferita

all'edilizia sanitaria di cui all'articolo 20 della legge 11 marzo 1988, n. 67,

e successive modificazioni, le regioni accertano e impegnano nel corso

dell'esercizio l'importo corrispondente a quello indicato nel decreto di

ammissione al finanziamento. In caso di revoca dell'ammissione a finanziamento

ai sensi dell'articolo 1, comma 310, della legge 23 dicembre 2005, n. 266, le

regioni registrano detto evento nell'esercizio nel quale la revoca è disposta.

Art.

39

(Il

sistema di bilancio delle regioni)

1. Il Consiglio regionale approva ogni anno,

con legge, il bilancio di previsione finanziario che rappresenta il quadro

delle risorse che la regione prevede di acquisire e di impiegare, riferite ad

un orizzonte temporale almeno triennale, esponendo separatamente l'andamento

delle entrate e delle spese in base alla legislazione statale e regionale in

vigore.

2. Il bilancio di previsione finanziario

comprende le previsioni di competenza e di cassa del primo esercizio del

periodo considerato e le previsioni di competenza degli esercizi successivi ed

è redatto, secondo gli schemi previsti dall'allegato n. 9, con le modalità

previste dal principio applicato della programmazione di cui all'allegato n.

4/1, dallo statuto e dall'ordinamento contabile. Le previsioni riguardanti il

primo esercizio costituiscono il bilancio di previsione finanziario annuale.

3. Il bilancio di previsione finanziario ha

carattere autorizzatorio, costituendo limite:

a) agli accertamenti e agli incassi

riguardanti le accensioni di prestiti;

b) agli impegni e ai pagamenti di spesa. Non

comportano limiti alla gestione le previsioni riguardanti i rimborsi delle

anticipazioni di tesoreria e le partite di giro.

4. A seguito di eventi intervenuti

successivamente all'approvazione del bilancio la giunta, nelle more della

necessaria variazione di bilancio, può limitare la natura autorizzatoria degli

stanziamenti di ciascuno degli esercizi successivi considerati nel bilancio di

previsione, al solo fine di garantire gli equilibri di bilancio. Con

riferimento a tali stanziamenti, non possono essere assunte obbligazioni

giuridiche.

5. Il bilancio di previsione finanziario

indica, per ciascuna unità di voto:

a l'ammontare presunto dei residui attivi

o passivi alla chiusura dell'esercizio precedente a quello cui il bilancio si

riferisce;

b l'ammontare delle previsioni di

competenza definitive dell'anno precedente a quello cui si riferisce il

bilancio;

c) l'ammontare delle entrate che si prevede

di accertare o delle spese di cui si autorizza l'impegno negli esercizi cui il

bilancio si riferisce;

d l'ammontare delle entrate che si prevede

di riscuotere o delle spese di cui si autorizza il pagamento nel primo

esercizio considerato nel bilancio, senza distinzioni fra riscossioni e

pagamenti in conto competenza e in conto residui.

6. Gli stanziamenti di spesa di competenza

sono quantificati nella misura necessaria per lo svolgimento delle attività o

interventi che sulla base della legislazione vigente daranno luogo ad

obbligazioni esigibili negli esercizi considerati nel bilancio di previsione, e

sono determinati esclusivamente in relazione alle esigenze funzionali ed agli

obiettivi concretamente perseguibili nel periodo cui si riferisce il bilancio

di previsione finanziario, restando esclusa ogni quantificazione basata sul

criterio della spesa storica incrementale.

7. Nel bilancio di previsione finanziario,

prima di tutte le entrate e le spese, sono iscritti:

a) in entrata, gli importi relativi al fondo

pluriennale vincolato di parte corrente e del fondo pluriennale vincolato in

c/capitale;

b) nell'entrata del primo esercizio, gli

importi relativi all'utilizzo dell'avanzo di amministrazione presunto, nei casi

individuati dall'art. 42, comma 8, con l'indicazione della quota vincolata del

risultato di amministrazione utilizzata anticipatamente;

c) in spesa, l'importo del disavanzo di

amministrazione presunto al 31 dicembre dell'esercizio precedente cui il

bilancio si riferisce. Il disavanzo di amministrazione presunto può essere

iscritto nella spesa del bilancio di previsione secondo le modalità previste

dall'art. 42, comma 12;

d) in entrata, il fondo di cassa presunto

dell'esercizio precedente.

8. Nel bilancio, ciascun stanziamento di

spesa di cui al comma 5, lettere b) e c), individua:

a) la quota che è già stata impegnata negli

esercizi precedenti con imputazione all'esercizio di riferimento;

b) la quota dello stanziamento di competenza

costituita dal fondo pluriennale vincolato, destinata alla copertura degli

impegni che sono stati assunti negli esercizi precedenti con imputazione agli

esercizi successivi e degli impegni che si prevede di assumere nell'esercizio

con imputazione agli esercizi successivi. Con riferimento a tale quota, non è

possibile impegnare e pagare con imputazione all'esercizio cui lo stanziamento

si riferisce. Agli stanziamenti di spesa riguardanti il fondo pluriennale

vincolato è attribuito il medesimo codice del piano dei conti della spesa cui

il fondo si riferisce.

9. Formano oggetto di specifica approvazione

del consiglio regionale, le previsioni di cui al comma 5, lettere c) e d), per

ogni unità di voto e le previsioni del comma 7.

10. Contestualmente all'approvazione della legge

di bilancio la giunta approva, per ciascun esercizio, la ripartizione delle

unità di voto del bilancio in categorie e macroaggregati. Tale ripartizione

costituisce il documento tecnico di accompagnamento al bilancio. L'ordinamento

contabile disciplina le modalità con cui, contestualmente all'approvazione del

documento tecnico di accompagnamento, la Giunta o il Segretario generale, con

il bilancio finanziario gestionale, provvede, per ciascun esercizio, a

ripartire le categorie e i macroaggregati in capitoli ai fini della gestione e

rendicontazione, ed ad assegnare ai dirigenti titolari dei centri di

responsabilità amministrativa le risorse necessarie al raggiungimento degli

obiettivi individuati per i programmi ed i progetti finanziati nell'ambito

dello stato di previsione delle spese. I capitoli di entrata e di spesa sono

raccordati almeno al quarto livello del piano dei conti di cui all'art. 4.

11. Alla legge concernente il bilancio di previsione

finanziario sono allegati i documenti previsti dall'art. 11, comma 3, e i

seguenti documenti:

a) l'elenco dei capitoli che riguardano le

spese obbligatorie;

b) l'elenco delle spese che possono essere

finanziate con il fondo di riserva per spese impreviste di cui all'art. 48,

comma 1, lettera b).

12. Al documento tecnico di accompagnamento al

bilancio di cui al comma 10 sono allegati i documenti previsti dall'art. 11

comma 7.

13. Al bilancio finanziario gestionale di cui al

comma 10 è allegato il prospetto riguardante le previsioni di competenza e di

cassa dei capitoli di entrata e di spesa del perimetro sanitario individuate

dall'art. 20, comma 1, ove previsto, per ciascun esercizio considerato nel

bilancio di previsione. Il prospetto è articolato, per quanto riguarda le

entrate, in titoli, tipologie, categorie e capitoli e, per quanto riguarda le

spese, in titoli, macroaggregati e capitoli. Se il bilancio gestionale della

regione risulta articolato in modo da distinguere la gestione ordinaria dalla

gestione sanitaria, tale allegato non è richiesto.

14. In relazione a quanto disposto dal comma 6,

le regioni adottano misure organizzative idonee a consentire l'analisi ed il

controllo dei costi e dei rendimenti dell'attività amministrativa, della gestione

e delle decisioni organizzative, nonché la corretta quantificazione delle

conseguenze finanziarie dei provvedimenti legislativi di entrata e di spesa.

15. Sono vietate le gestioni di fondi al di

fuori del bilancio della regione e dei bilanci di cui all'art. 47.

16. Nella sezione del sito internet della

regione dedicata ai bilanci sono pubblicati: il bilancio di previsione

finanziario, il relativo documento tecnico di accompagnamento, il bilancio

finanziario gestionale, le variazioni del bilancio di previsione, le variazioni

del documento tecnico di accompagnamento, il bilancio di previsione assestato,

il documento tecnico di accompagnamento assestato e il bilancio gestionale

assestato.

Art.

42

(Il

risultato di amministrazione)

1. Il risultato di amministrazione, distinto

in fondi liberi, fondi accantonati, fondi destinati agli investimenti e fondi

vincolati, è accertato con l'approvazione del rendiconto della gestione

dell'ultimo esercizio chiuso, ed è pari al fondo di cassa aumentato dei residui

attivi e diminuito dei residui passivi. Tale risultato non comprende le risorse

accertate che hanno finanziato spese impegnate con imputazione agli esercizi

successivi, rappresentate dal fondo pluriennale vincolato determinato in spesa

del conto del bilancio. Nel caso in cui il risultato di amministrazione non

presenti un importo sufficiente a comprendere le quote vincolate, destinate ed

accantonate, la differenza è iscritta nel primo esercizio considerato nel

bilancio di previsione, prima di tutte le spese, come disavanzo da recuperare,

secondo le modalità previste al comma 12.

2. In occasione dell'approvazione del

bilancio di previsione, è determinato l'importo del risultato di

amministrazione presunto dell'esercizio precedente cui il bilancio si

riferisce.

3. I fondi accantonati del risultato di

amministrazione comprendono il fondo crediti di dubbia esigibilità,

l'accantonamento per i residui perenti e gli accantonamenti per passività

potenziali.

4. I fondi destinati agli investimenti sono

costituiti dalle entrate in conto capitale senza vincoli di specifica

destinazione non spese, e sono utilizzabili con provvedimento di variazione di

bilancio solo a seguito dell'approvazione del rendiconto. L'indicazione della

destinazione nel risultato di amministrazione, per le entrate in conto capitale

che hanno dato luogo ad accantonamento al fondo crediti di dubbia e difficile

esazione, è sospeso, per l'importo dell'accantonamento, sino all'effettiva

riscossione delle stesse. I trasferimenti in conto capitale non sono destinati

al finanziamento degli investimenti e non possono essere finanziati dal debito

e dalle entrate in conto capitale destinate al finanziamento degli

investimenti.

5. Costituiscono quota vincolata del

risultato di amministrazione le entrate accertate e le corrispondenti economie

di bilancio:

a) nei casi in cui la legge o i principi

contabili generali e applicati individuano un vincolo di specifica destinazione

dell'entrata alla spesa;

b) derivanti da mutui e finanziamenti

contratti per il finanziamento di investimenti determinati;

c) derivanti da trasferimenti erogati a

favore dell'ente per una specifica destinazione;

d) derivanti da entrate accertate

straordinarie, non aventi natura ricorrente, cui la regione ha formalmente

attribuito una specifica destinazione. È possibile attribuire un vincolo di

destinazione alle entrate straordinarie non aventi natura ricorrente solo se la

regione non ha rinviato la copertura del disavanzo di amministrazione negli

esercizi successivi e ha provveduto nel corso dell'esercizio alla copertura di

tutti gli eventuali debiti fuori bilancio.

L'indicazione del vincolo nel risultato

di amministrazione, per le entrate vincolate che hanno dato luogo ad

accantonamento al fondo crediti di dubbia e difficile esazione, è sospeso, per

l'importo dell'accantonamento, sino all'effettiva riscossione delle stesse.

6. La quota libera dell'avanzo di

amministrazione dell'esercizio precedente, accertato ai sensi del comma 1, può

essere utilizzata, nel rispetto dei vincoli di destinazione, con provvedimento

di variazione di bilancio, per le finalità di seguito indicate in ordine di

priorità:

a) per la copertura dei debiti fuori

bilancio;

b) per i provvedimenti necessari per la

salvaguardia degli equilibri di bilancio previsti dalla legislazione vigente,

ove non possa provvedersi con mezzi ordinari;

c) per il finanziamento di spese di

investimento;

d) per il finanziamento delle spese correnti

a carattere non permanente;

e) per l'estinzione anticipata dei prestiti.

7. Resta salva la facoltà di impiegare

l'eventuale quota del risultato di amministrazione "svincolata", in

occasione dell'approvazione del rendiconto, sulla base della determinazione

dell'ammontare definitivo della quota del risultato di amministrazione accantonata

per il fondo crediti di dubbia esigibilità, per finanziare lo stanziamento

riguardante il fondo crediti di dubbia esigibilità nel bilancio di previsione

dell'esercizio successivo a quello cui il rendiconto si riferisce.

8. Le quote del risultato di amministrazione

presunto dell'esercizio precedente costituite da accantonamenti risultanti

dall'ultimo consuntivo approvato o derivanti da fondi vincolati possono essere

immediatamente utilizzate per le finalità cui sono destinate, attraverso

l'iscrizione di tali risorse, come posta a sè stante dell'entrata, del primo

esercizio del bilancio di previsione o con provvedimento di variazione al

bilancio. L'utilizzo della quota vincolata o accantonata del risultato di

amministrazione è consentito, sulla base di una relazione documentata del

dirigente competente, anche in caso di esercizio provvisorio, esclusivamente

per garantire la prosecuzione o l'avvio di attività soggette a termini o

scadenza, la cui mancata attuazione determinerebbe danno per l'ente.

9. Se il bilancio di previsione impiega quote

vincolate del risultato di amministrazione presunto ai sensi del comma 8, entro

il 31 gennaio, la Giunta verifica l'importo delle quote vincolate del risultato

di amministrazione dell'anno precedente sulla base di un preconsuntivo relativo

alle entrate e alle spese vincolate e approva l'aggiornamento dell'allegato al

bilancio di previsione di cui all'art. 11, comma 3, lettera a). Se la quota

vincolata del risultato di amministrazione presunto è inferiore rispetto all'importo

applicato al bilancio di previsione, l'ente provvede immediatamente alle

necessarie variazioni di bilancio che adeguano l'impiego del risultato di

amministrazione vincolato.

10. Le quote del risultato presunto derivante

dall'esercizio precedente, costituite dagli accantonamenti effettuati nel corso

dell'esercizio precedente, possono essere utilizzate prima dell'approvazione

del conto consuntivo dell'esercizio precedente, per le finalità cui sono

destinate, con provvedimento di variazione al bilancio, se la verifica di cui

al comma 9 e l'aggiornamento dell'allegato al bilancio di previsione di cui

all'art. 11, comma 4, lettera d), sono effettuate con riferimento a tutte le

entrate e le spese dell'esercizio precedente e non solo alle entrate e alle spese

vincolate.

11. Le variazioni di bilancio che, in attesa

dell'approvazione del consuntivo, applicano al bilancio quote vincolate del

risultato di amministrazione, sono effettuate dopo l'approvazione del prospetto

aggiornato del risultato di amministrazione presunto da parte della Giunta di

cui al comma 10. Le variazioni consistenti nella mera reiscrizione di economie

di spesa, derivanti da stanziamenti di bilancio dell'esercizio precedente

corrispondenti a entrate vincolate, possono essere disposte dai dirigenti se

previsto dall'ordinamento contabile o, in assenza di norme, dal responsabile

finanziario.

12. L'eventuale disavanzo di amministrazione

accertato ai sensi del comma 1, a seguito dell'approvazione del rendiconto, al

netto del debito autorizzato e non contratto di cui all'art. 40, comma 1, è

applicato al primo esercizio del bilancio di previsione dell'esercizio in corso

di gestione. La mancata variazione di bilancio che, in corso di gestione,

applica il disavanzo al bilancio è equiparata a tutti gli effetti alla mancata

approvazione del rendiconto di gestione. Il disavanzo di amministrazione può

anche essere ripianato negli esercizi considerati nel bilancio di previsione,

in ogni caso non oltre la durata della legislatura regionale, contestualmente all'adozione

di una delibera consiliare avente ad oggetto il piano di rientro dal disavanzo

nel quale siano individuati i provvedimenti necessari a ripristinare il

pareggio. Il piano di rientro è sottoposto al parere del collegio dei revisori.

Ai fini del rientro, possono essere utilizzate le economie di spesa e tutte le

entrate, ad eccezione di quelle provenienti dall'assunzione di prestiti e di

quelle con specifico vincolo di destinazione, nonchè i proventi derivanti da

alienazione di beni patrimoniali disponibili e da altre entrate in c/capitale

con riferimento a squilibri di parte capitale.

13. La deliberazione di cui al comma 12 contiene

l'impegno formale di evitare la formazione di ogni ulteriore potenziale

disavanzo, ed è allegata al bilancio di previsione e al rendiconto,

costituendone parte integrante. Con periodicità almeno semestrale, il

Presidente della giunta regionale trasmette al Consiglio una relazione

riguardante lo stato di attuazione del piano di rientro. A decorrere dal 2016,

è fatto salvo quanto previsto dall'art. 40, comma 2.

14. L'eventuale disavanzo di amministrazione

presunto, accertato ai sensi del comma 2, è applicato al bilancio di previsione

dell'esercizio successivo secondo le modalità previste al comma 12. A seguito

dell'approvazione del rendiconto e dell'accertamento dell'importo definitivo

del disavanzo di amministrazione dell'esercizio precedente, si provvede alle

eventuali ulteriori iniziative necessarie ai sensi del comma 12.

15. A seguito dell'eventuale accertamento di un

disavanzo di amministrazione presunto, nell'ambito delle attività previste dal

comma 9 effettuate nel corso dell'esercizio provvisorio, si provvede alla

tempestiva approvazione del bilancio di previsione. Nelle more

dell'approvazione del bilancio, la gestione prosegue secondo le modalità

previste dal principio applicato della contabilità finanziaria riguardante la

gestione provvisoria del bilancio.

Art.

46

(Fondo

crediti di dubbia esigiblità)

1. Nella missione "Fondi e

Accantonamenti", all'interno del programma fondo crediti di dubbia

esigibilità, è stanziato l'accantonamento al fondo crediti di dubbia

esigibilità, il cui ammontare è determinato in considerazione dell'importo

degli stanziamenti di entrata di dubbia e difficile esazione, secondo le

modalità indicate nel principio applicato della contabilità finanziaria di cui

all'allegato n. 4/2 al presente decreto.

2. Una quota del risultato di amministrazione

è accantonata per il fondo crediti di dubbia esigibilità, il cui ammontare è

determinato, secondo le modalità indicate nel principio applicato della

contabilità finanziaria di cui all'allegato n. 4/2 al presente decreto, in

considerazione dell'ammontare dei crediti di dubbia e difficile esazione, e non

può essere destinata ad altro utilizzo.

3. È data facoltà alle regioni di stanziare

nella missione "Fondi e accantonamenti", all'interno del programma

"Altri fondi", ulteriori accantonamenti riguardanti passività

potenziali, sui quali non è possibile impegnare e pagare. A fine esercizio, le

relative economie di bilancio confluiscono nella quota accantonata del

risultato di amministrazione, immediatamente utilizzabili ai sensi di quanto

previsto dall'art. 42, comma 3. Quando si accerta che la spesa potenziale non

può più verificarsi, la corrispondente quota del risultato di amministrazione è

liberata dal vincolo.

Art.

48

(Fondi

di riserva)

1. Nel bilancio regionale sono iscritti:

a) nella parte corrente, un «fondo di riserva

per spese obbligatorie» dipendenti dalla legislazione in vigore. Le spese

obbligatorie sono quelle relative al pagamento di stipendi, assegni, pensioni

ed altre spese fisse, le spese per interessi passivi, quelle derivanti da

obblighi comunitari e internazionali, le spese per ammortamenti di mutui,

nonchè quelle così identificative per espressa disposizione normativa;

b) nella parte corrente, un «fondo di riserva

per spese impreviste» per provvedere alle eventuali deficienze delle

assegnazioni di bilancio, che non riguardino le spese di cui alla lettera a), e

che, comunque, non impegnino i bilanci futuri con carattere di continuità;

c) il fondo di riserva per le autorizzazioni

di cassa di cui al comma 3.

2. L'ordinamento contabile della regione

disciplina le modalità e i limiti del prelievo di somme dai fondi di cui al

comma 1, escludendo la possibilità di utilizzarli per l'imputazione di atti di

spesa. I prelievi dal fondo di cui al comma 1, lettera a), sono disposti con

decreto dirigenziale. I prelievi dal fondo di cui al comma 1, lettera b), sono

disposti con delibere della giunta regionale.

3. Il fondo di riserva per le autorizzazioni

di cassa è iscritto nel solo bilancio di cassa per un importo definito in

rapporto alla complessiva autorizzazione a pagare ivi disposta, secondo

modalità indicate dall'ordinamento contabile regionale in misura non superiore

ad un dodicesimo e i cui prelievi e relative destinazioni ed integrazioni degli

altri programmi di spesa, nonchè dei relativi capitoli del bilancio di cassa,

sono disposti con decreto dirigenziale.

Art.

51

(Variazioni

del bilancio di previsione, del documento tecnico di accompagnamento e del

bilancio gestionale)

1. Nel corso dell'esercizio, il bilancio di

previsione può essere oggetto di variazioni autorizzate con legge.

2. Nel corso dell'esercizio la giunta, con

provvedimento amministrativo, autorizza le variazioni del documento tecnico di

accompagnamento e le variazioni del bilancio di previsione riguardanti:

a) l'istituzione di nuove tipologie di

bilancio, per l'iscrizione di entrate derivanti da assegnazioni vincolate a

scopi specifici nonché per l'iscrizione delle relative spese, quando queste

siano tassativamente regolate dalla legislazione in vigore;

b) variazioni compensative tra le dotazioni

delle missioni e dei programmi riguardanti l'utilizzo di risorse comunitarie e

vincolate, nel rispetto della finalità della spesa definita nel provvedimento

di assegnazione delle risorse, o qualora le variazioni siano necessarie per

l'attuazione di interventi previsti da intese istituzionali di programma o da

altri strumenti di programmazione negoziata;

c) variazioni compensative tra le dotazioni

delle missioni e dei programmi limitatamente alle spese per il personale,

conseguenti a provvedimenti di trasferimento del personale all'interno dell'amministrazione;

d) variazioni compensative tra le dotazioni

di cassa delle missioni e dei programmi di diverse missioni;

e) variazioni riguardanti il fondo

pluriennale di cui all'art. 3, comma 4;

f) le variazioni riguardanti l'utilizzo del

fondo di riserva per le spese impreviste di cui all'art. 48, lettera b);

g) le variazioni necessarie per l'utilizzo

della quota accantonata del risultato di amministrazione riguardante i residui

perenti.

3. L'ordinamento contabile regionale

disciplina le modalità con cui la giunta regionale o il Segretario generale,

con provvedimento amministrativo, autorizza le variazioni del bilancio

gestionale che non sono di competenza dei dirigenti e del responsabile

finanziario.

4. Salva differente previsione definita dalle

Regioni nel proprio ordinamento contabile, i dirigenti responsabili della spesa

o, in assenza di disciplina, il responsabile finanziario della regione possono

effettuare variazioni del bilancio gestionale compensative fra capitoli di

entrata della medesima categoria e fra i capitoli di spesa del medesimo

macroaggregato, le variazioni di bilancio riguardanti la mera reiscrizione di

economie di spesa derivanti da stanziamenti di bilancio dell'esercizio

precedente corrispondenti a entrate vincolate, secondo le modalità previste

dall'art. 42, commi 8 e 9, le variazioni necessarie per l'adeguamento delle

previsioni, compresa l'istituzione di tipologie e programmi, riguardanti le

partite di giro e le operazioni per conto di terzi, le variazioni degli

stanziamenti riguardanti i versamenti ai conti di tesoreria statale intestati

all'ente e i versamenti a depositi bancari intestati all'ente, e le variazioni

di bilancio riguardanti il fondo pluriennale vincolato escluse quelle previste

dall'art. 3, comma 4, di competenza della giunta, nonché le variazioni di

bilancio, in termini di competenza o di cassa, relative a stanziamenti

riguardanti le entrate da contributi a rendicontazione o riferiti a operazioni

di indebitamento già autorizzate o perfezionate, contabilizzate secondo l'andamento

della correlata spesa, necessarie a seguito delle variazioni di esigibilità

della spesa stessa. Salvo differente autorizzazione della giunta, con

riferimento ai macroaggregati riguardanti i trasferimenti correnti, i

contributi agli investimenti e ai trasferimenti in conto capitale, i dirigenti

responsabili della spesa o, in assenza di disciplina, il responsabile

finanziario, possono effettuare variazioni compensative solo dei capitoli di

spesa appartenenti al medesimo macroaggregato e al medesimo codice di quarto

livello del piano dei conti.

5. Sono vietate le variazioni amministrative

compensative tra macroaggregati appartenenti a titoli diversi e spostamenti di

somme tra residui e competenza.

6. Nessuna variazione al bilancio può essere

approvata dopo il 30 novembre dell'anno a cui il bilancio stesso si riferisce,

fatta salva:

a) l'istituzione di tipologie di entrata di

cui al comma 2, lettera a);

b) l'istituzione di tipologie di entrata, nei

casi non previsti dalla lettera a) con stanziamento pari a zero, a seguito di

accertamento e riscossione di entrate non previste in bilancio, secondo le

modalità previste dal principio applicato della contabilità finanziaria;

c) le variazioni del fondo pluriennale

vincolato;

d) le variazioni necessarie per consentire la

reimputazione di obbligazioni già assunte agli esercizi in cui sono esigibili;

e) i prelievi dai fondi di riserva per le

spese obbligatorie, per le spese impreviste, per l'utilizzo della quota

accantonata del risultato di amministrazione riguardante i residui perenti e le

spese potenziali;

f) le variazioni necessarie alla

reimputazione agli esercizi in cui sono esigibili, di obbligazioni riguardanti

entrate vincolate già assunte e, se necessario, delle spese correlate;

g) le variazioni delle dotazioni di cassa di

cui al comma 2, lettera d);

h) le variazioni degli stanziamenti

riguardanti i versamenti ai conti correnti di tesoreria statale intestati

all'ente e i versamenti a depositi bancari intestati all'ente.

7. I provvedimenti amministrativi che

dispongono le variazioni al bilancio di previsione e, nei casi previsti dal

presente decreto, non possono disporre variazioni del documento tecnico di

accompagnamento o del bilancio gestionale.

8. Salvo quanto disposto dal presente articolo

e dagli articoli 48 e 49, sono vietate le variazioni compensative degli

stanziamenti di competenza da un programma all'altro del bilancio con atto

amministrativo.

9. Le variazioni al bilancio di previsione

sono trasmesse al tesoriere inviando il prospetto di cui all'art. 10, comma 4,

allegato alla legge o al provvedimento di approvazione della variazione. Sono

altresì trasmesse al tesoriere:

a) le variazioni dei residui a seguito del

loro riaccertamento;

b) le variazioni del fondo pluriennale vincolato

effettuate nel corso dell'esercizio finanziario.

10. Nel corso dell'esercizio 2015 sono applicate

le norme concernenti le variazioni di bilancio vigenti nell'esercizio 2014,

fatta salva la disciplina del fondo pluriennale vincolato e del riaccertamento

straordinario dei residui. Gli enti che hanno partecipato alla sperimentazione

nel 2014 adottano la disciplina prevista dal presente articolo a decorrere dal

1° gennaio 2015.

Art.

60

(Gestione

dei residui)

(OMISSIS)

3. A decorrere dall'entrata in vigore del

presente decreto, non è consentita la cancellazione dei residui passivi dalle

scritture contabili per perenzione. L'istituto della perenzione amministrativa

si applica per l'ultima volta in occasione della predisposizione del rendiconto

dell'esercizio 2014. A tal fine, una quota del risultato di amministrazione al

31 dicembre 2014 è accantonata per garantire la copertura della reiscrizione

dei residui perenti, per un importo almeno pari all'incidenza delle richieste

di reiscrizione dei residui perenti degli ultimi tre esercizi rispetto

all'ammontare dei residui perenti e comunque incrementando annualmente l'entità

dell'accantonamento di almeno il 20 per cento, fino al 70 per cento

dell'ammontare dei residui perenti.

(OMISSIS)

Art.

67

(Autonomia

contabile del consiglio regionale)

1. Le regioni, sulla base delle norme dei

rispettivi statuti, assicurano l'autonomia contabile del consiglio regionale,

nel rispetto di quanto previsto dal decreto-legge 10 ottobre 2012, n. 174,

convertito, con modificazioni, dalla legge 7 dicembre 2012, n. 213, e dai

principi contabili stabiliti dal presente decreto riguardanti gli organismi

strumentali.

2. Il consiglio regionale adotta il medesimo

sistema contabile e gli schemi di bilancio e di rendiconto della regione adeguandosi

ai principi contabili generali e applicati allegati al presente decreto.

3. La presidenza del consiglio regionale

sottopone all'assemblea consiliare, secondo le norme previste nel regolamento

interno di questa, il rendiconto del Consiglio regionale. Le relative

risultanze finali confluiscono nel rendiconto consolidato di cui all'art. 63,

comma 3. Al fine di consentire il predetto consolidato, l'assemblea consiliare

approva il proprio rendiconto entro il 30 giugno dell'anno successivo.

Art.

69

(Servizio

di tesoreria della regione)

1. Il servizio di tesoreria delle regioni è

affidato, in base ad apposita convenzione sottoscritta dal dirigente

competente, a imprese autorizzate all'esercizio dell'attività bancaria ai sensi

del decreto legislativo 1° settembre 1993, n. 385, e successive modificazioni.

2. Il servizio è aggiudicato secondo le

modalità previste nell'ordinamento contabile regionale, previo esperimento di

apposita gara ad evidenza pubblica, con modalità che rispettino i principi

della concorrenza. La convenzione deve prevedere la partecipazione alla

rilevazione SIOPE, disciplinata dall'art. 14 della legge 31 dicembre 2009, n.

196, e successive modificazioni e dai relativi decreti attuativi.

3. Per eventuali danni causati alla regione o

a terzi, il tesoriere risponde con tutte le proprie attività e con il proprio

patrimonio.

4. Ogni deposito o conto corrente comunque

costituito è intestato alla regione e viene gestito dal tesoriere.

5. La regione può avvalersi dei conti correnti

postali, nonché di conti correnti bancari, per l'espletamento di particolari

servizi. Unico traente è l'istituto tesoriere, previa emissione di apposita

reversale da parte della regione almeno ogni 15 giorni.

6. Le modalità per l'espletamento del servizio

di tesoreria devono essere coerenti con le disposizioni sulla tesoreria unica

di cui alla legge 29 ottobre 1984, n. 720, e successive modificazioni, e

relativi decreti attuativi.

7. Il servizio di tesoreria può essere

gestito con modalità e criteri informatici e con l'uso di ordinativi di

pagamento e di riscossione informatici in luogo di quelli cartacei le cui

evidenze informatiche valgono ai fini della rendicontazione.

8. Gli incassi effettuati dal tesoriere

mediante i servizi elettronici interbancari danno luogo al rilascio di

quietanza o evidenza bancaria ad effetto liberatorio per il debitore.

9. Le Regioni possono contrarre anticipazioni

unicamente allo scopo di fronteggiare temporanee deficienze di cassa, per un

importo non eccedente il 10 per cento dell'ammontare complessivo delle entrate

di competenza del titolo “Entrate correnti di natura tributaria, contributiva e

perequativa”. Le anticipazioni devono essere estinte nell'esercizio finanziario

in cui sono contratte.

9-bis. Gli enti pubblici strumentali delle regioni

possono contrarre anticipazioni unicamente allo scopo di fronteggiare

temporanee deficienze di cassa, per un importo non eccedente il 10 per cento

dell'ammontare complessivo delle entrate di competenza derivanti dai trasferimenti

correnti a qualunque titolo dovuti dalla regione.

10. Gli interessi sulle anticipazioni di

tesoreria decorrono dall'effettivo utilizzo delle somme con le modalità

previste dalla convenzione.

11. La regione registra le operazioni di

anticipazione e i relativi rimborsi secondo le modalità indicate nel principio

applicato della contabilità finanziaria allegato al presente decreto.

LEGGE

27 DICEMBRE 2013, N. 147

Disposizioni

per la formazione del bilancio annuale e pluriennale dello Stato (legge di

stabilità 2014).

Art.

1

(OMISSIS)

550. Le disposizioni del presente comma e dei commi

da 551 a 562 si applicano alle aziende speciali e alle istituzioni partecipate

dalle pubbliche amministrazioni locali indicate nell'elenco di cui all'articolo

1, comma 3, della legge 31 dicembre 2009, n. 196. Sono esclusi gli intermediari

finanziari di cui all'articolo 106 del testo unico di cui al decreto

legislativo 1° settembre 1993, n. 385, nonché le società emittenti strumenti

finanziari quotati nei mercati regolamentati e le loro controllate.

551. Nel caso in cui i soggetti di cui al comma 550

presentino un risultato di esercizio o saldo finanziario negativo, le pubbliche

amministrazioni locali partecipanti accantonano nell'anno successivo in

apposito fondo vincolato un importo pari al risultato negativo non

immediatamente ripianato, in misura proporzionale alla quota di partecipazione.

Limitatamente alle società che svolgono servizi pubblici a rete di rilevanza

economica, compresa la gestione dei rifiuti, per risultato si intende la

differenza tra valore e costi della produzione ai sensi dell'articolo 2425 del

codice civile. L'importo accantonato è reso disponibile in misura proporzionale

alla quota di partecipazione nel caso in cui l'ente partecipante ripiani la

perdita di esercizio o dismetta la partecipazione o il soggetto partecipato sia

posto in liquidazione. Nel caso in cui i soggetti partecipati ripianino in

tutto o in parte le perdite conseguite negli esercizi precedenti l'importo

accantonato viene reso disponibile agli enti partecipanti in misura

corrispondente e proporzionale alla quota di partecipazione.

552. Gli accantonamenti di cui al comma 551 si

applicano a decorrere dall'anno 2015. In sede di prima applicazione, per gli

anni 2015, 2016 e 2017:

a) l'ente partecipante di soggetti che hanno

registrato nel triennio 2011-2013 un risultato medio negativo accantona, in

proporzione alla quota di partecipazione, una somma pari alla differenza tra il

risultato conseguito nell'esercizio precedente e il risultato medio 2011-2013

migliorato, rispettivamente, del 25 per cento per il 2014, del 50 per cento per

il 2015 e del 75 per cento per il 2016. Qualora il risultato negativo sia

peggiore di quello medio registrato nel triennio 2011-2013, l'accantonamento è

operato nella misura indicata dalla lettera b);

b) l'ente partecipante di soggetti che hanno

registrato nel triennio 2011-2013 un risultato medio non negativo accantona, in

misura proporzionale alla quota di partecipazione, una somma pari al 25 per

cento per il 2015, al 50 per cento per il 2016 e al 75 per cento per il 2017

del risultato negativo conseguito nell'esercizio precedente.

(OMISSIS)

DECRETO-LEGGE

19 GIUGNO 2015, N. 78

Disposizioni

urgenti in materia di enti territoriali. Disposizioni per garantire la continuità

dei dispositivi di sicurezza e di controllo del territorio. Razionalizzazione

delle spese del Servizio sanitario nazionale nonché norme in materia di rifiuti

e di emissioni industriali.

Art.

9

(Disposizioni

concernenti le regioni e in tema di sanità ed università)

(OMISSIS)

5. In deroga all'articolo 42, comma 12, del

decreto legislativo 23 giugno 2011, n. 118, e successive modifiche, il

disavanzo al 31 dicembre 2014 delle regioni, al netto del debito autorizzato e

non contratto, può essere ripianato nei dieci esercizi successivi a quote

costanti, contestualmente all'adozione di una delibera consiliare avente ad

oggetto il piano di rientro dal disavanzo, sottoposto al parere del collegio

dei revisori, nel quale sono individuati i provvedimenti necessari a

ripristinare il pareggio. La deliberazione di cui al presente comma contiene

l'impegno formale di evitare la formazione di ogni ulteriore potenziale

disavanzo, ed è allegata al bilancio di previsione e al rendiconto,

costituendone parte integrante. Con periodicità almeno semestrale il Presidente

della giunta regionale trasmette al Consiglio una relazione riguardante lo

stato di attuazione del piano di rientro.

(OMISSIS)

LEGGE

REGIONALE 25 MARZO 2002, N. 3

Ordinamento

contabile della Regione Abruzzo.

Art.

47

(Bilanci

degli enti dipendenti dalla Regione)

1. I bilanci degli enti, delle agenzie, delle

aziende e degli altri organismi dipendenti dalla Regione, in qualunque forma

costituiti, sono presentati annualmente, entro il 10 ottobre, alla Direzione

competente per materia della Giunta Regionale che, previa istruttoria, conclusa

con parere favorevole, li invia al Servizio Bilancio entro il successivo 20

ottobre e vengono approvati dal Consiglio Regionale con appositi articoli della

legge di bilancio e pubblicati nel Bollettino Ufficiale della Regione.

2. I bilanci degli enti, delle agenzie, delle

aziende e degli altri organismi di cui al comma precedente vengono redatti in

conformità alle norme e ai principi di cui alla presente legge, ovvero secondo

le disposizioni stabilite nei propri ordinamenti che già prevedono l'utilizzo

di contabilità di tipo economico.

3. L'approvazione della legge relativa

all'esercizio provvisorio di cui all'art. 12 comporta la diretta applicazione

delle norme di cui al medesimo art. 12 agli enti dipendenti dalla Regione i cui

bilanci di previsione costituiscono allegato al bilancio della Regione

presentato al Consiglio.

4. Gli enti dipendenti dalla Regione, nelle

more dell'approvazione dei relativi bilanci di previsione da parte della Giunta

regionale, sono autorizzati a gestire la spesa dei rispettivi bilanci

esclusivamente per le spese di natura obbligatoria.

5. Nelle more dell'approvazione del Consiglio

regionale dei bilanci degli enti dipendenti dalla Regione approvati dalla

Giunta regionale, i bilanci medesimi sono gestiti per la parte spesa ai sensi

delle disposizioni di cui all'art. 12.

***************