E ne dispone la

pubblicazione sul Bollettino Ufficiale della Regione Abruzzo.

Art.

1

(Rifinanziamento

di leggi regionali)

1. Ai sensi dell’articolo 38, comma 2, del

decreto legislativo 23 giugno 2011, n. 118 (Disposizioni in materia di

armonizzazione dei sistemi contabili e degli schemi di bilancio delle regioni,

degli enti locali e dei loro organismi, a norma degli articoli 1 e 2 della

legge 5 maggio 2009, n. 42) e successive modificazioni e integrazioni, è

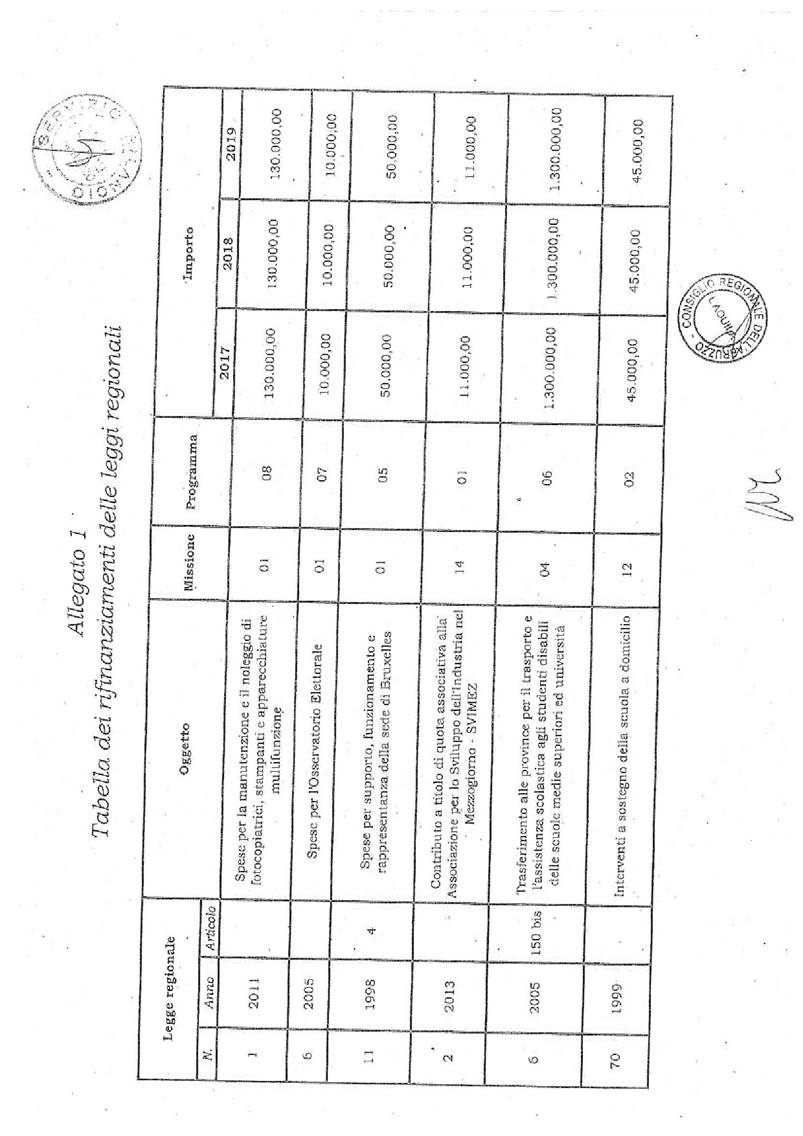

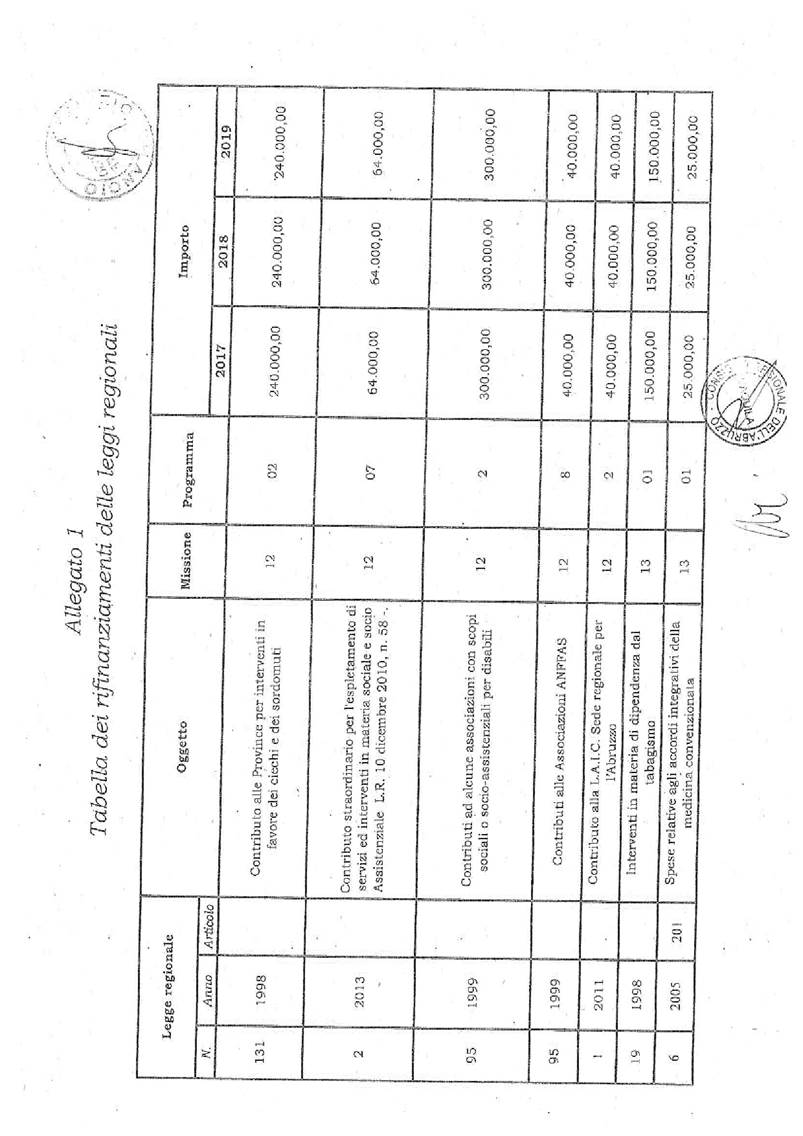

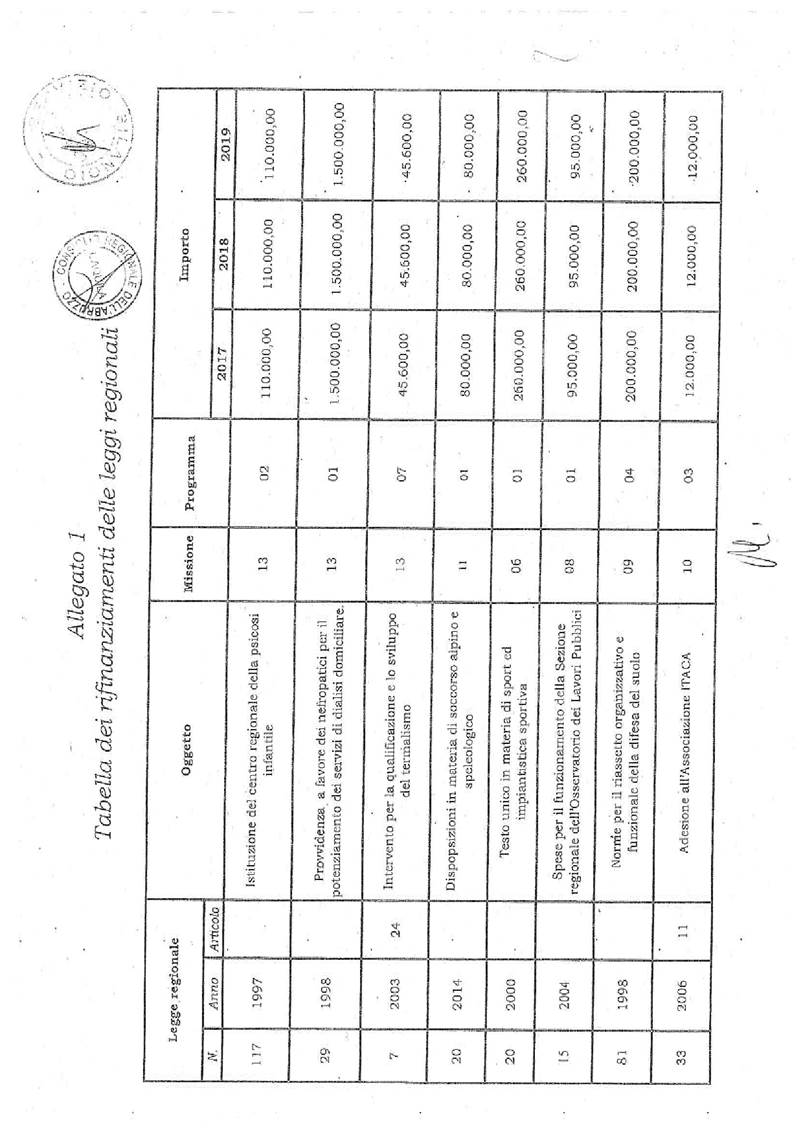

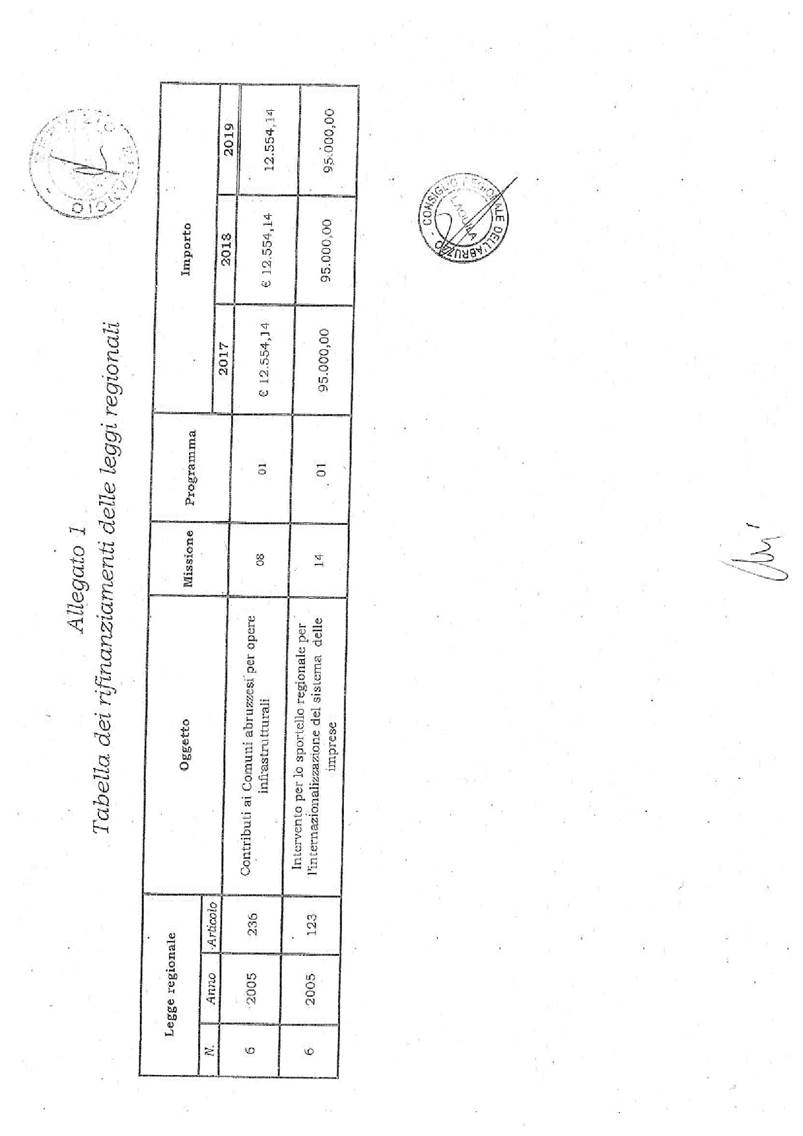

autorizzato per gli esercizi 2017, 2018 e 2019 il rifinanziamento di leggi

regionali di spesa per gli importi indicati nella "Tabella dei

rifinanziamenti delle leggi regionali" costituente l’Allegato 1 della

presente legge.

2. Contestualmente le autorizzazioni disposte

da leggi regionali precedenti sono revocate.

Art.

2

(Disposizioni

in materia di salvaguardia del diritto alla giustizia)

1. La Regione Abruzzo, nell’intento di

salvaguardare il diritto alla giustizia, promuove la garanzia

dell’amministrazione della giustizia nell’ambito di tutto il suo territorio.

2. A tal fine intende attivare una

Commissione paritetica con il Governo per definire un Piano di interventi

congiunto teso alla permanenza dei Tribunali regionali delle sedi di Avezzano,

Sulmona, Vasto e Lanciano e delle relative sedi della Procura della Repubblica

in revisione di quanto disposto dal decreto legislativo 7 settembre 2012, n.

155 (Nuova organizzazione dei tribunali ordinari e degli uffici del pubblico

ministero, a norma dell'articolo 1, comma 2, della legge 14 settembre 2011, n.

148).

3. La Commissione sarà coordinata dal

Presidente della Regione e regolata con successivo atto della Giunta regionale

ai fini di un rapporto convenzionale con il Ministero della Giustizia.

4. Per gli oneri derivanti dall’istituzione

della Commissione paritetica di cui al presente articolo, fissati in euro

50.000,00 annui per la programmazione 2017/2019, si fa fronte con gli

stanziamenti di bilancio, parte spesa di cui al Titolo 1, Programma 01,

Missione 02.

Art.

3

(Modifica

degli stanziamenti continuativi e limiti d’impegno)

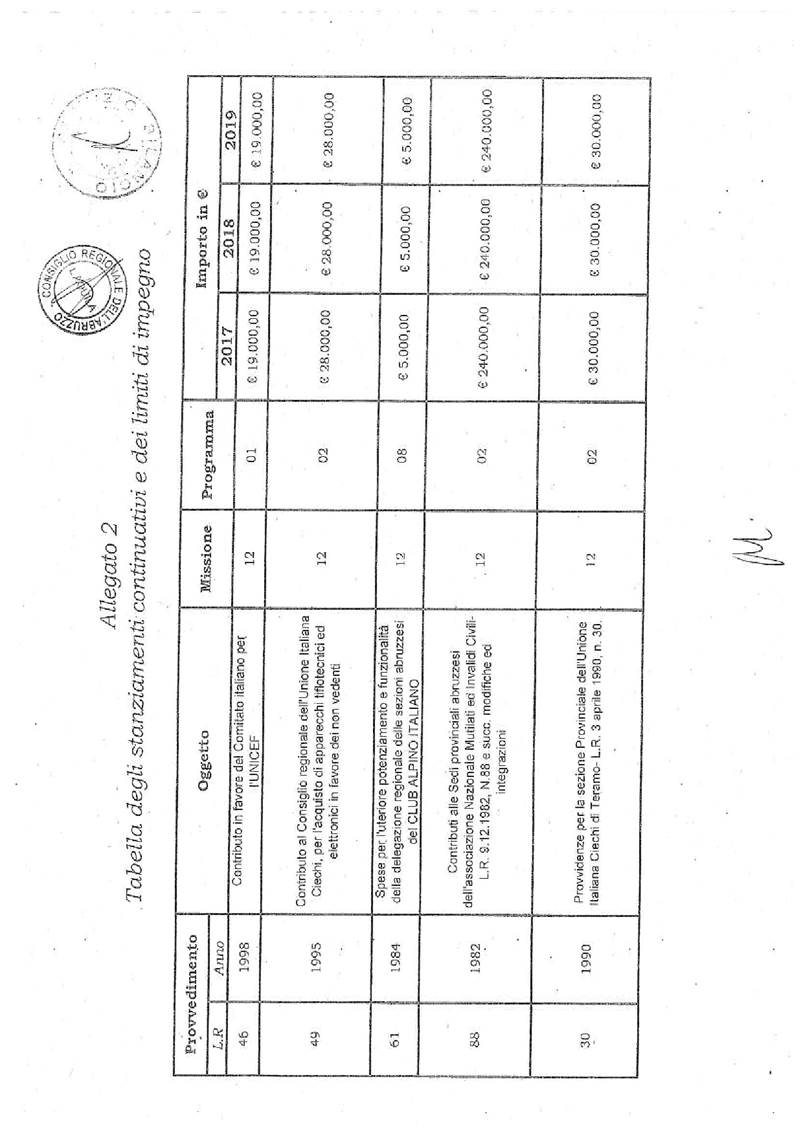

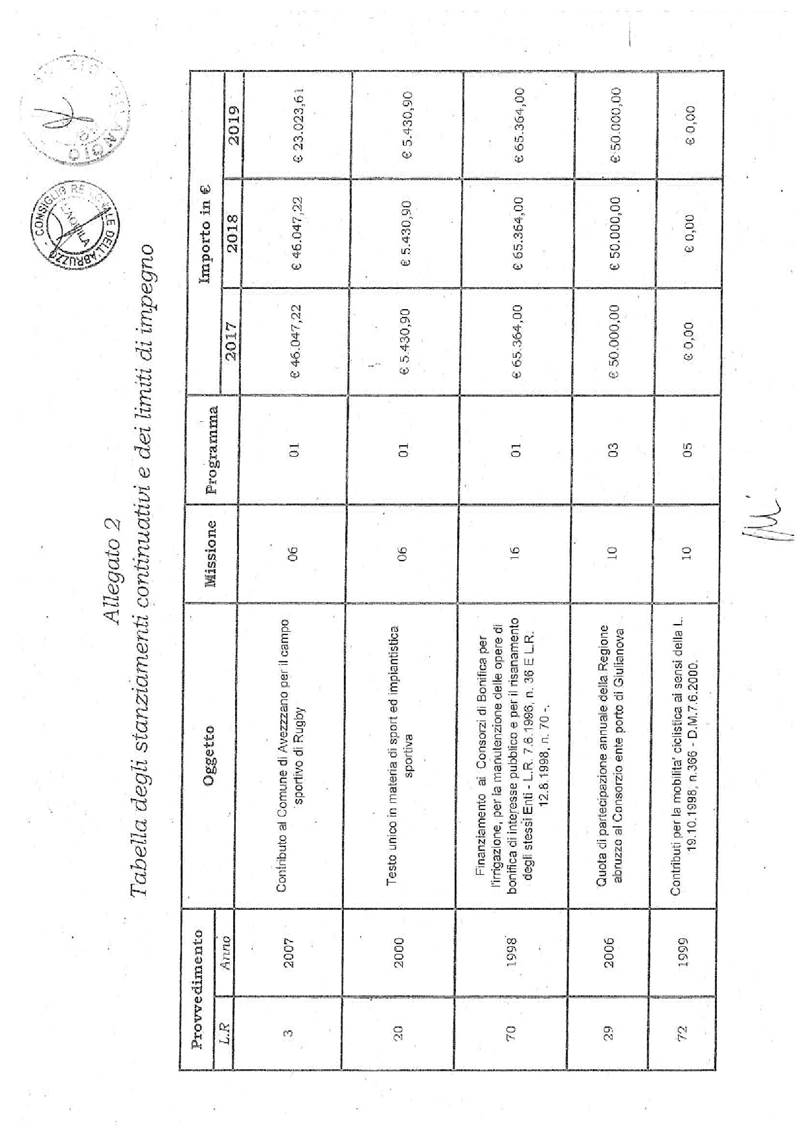

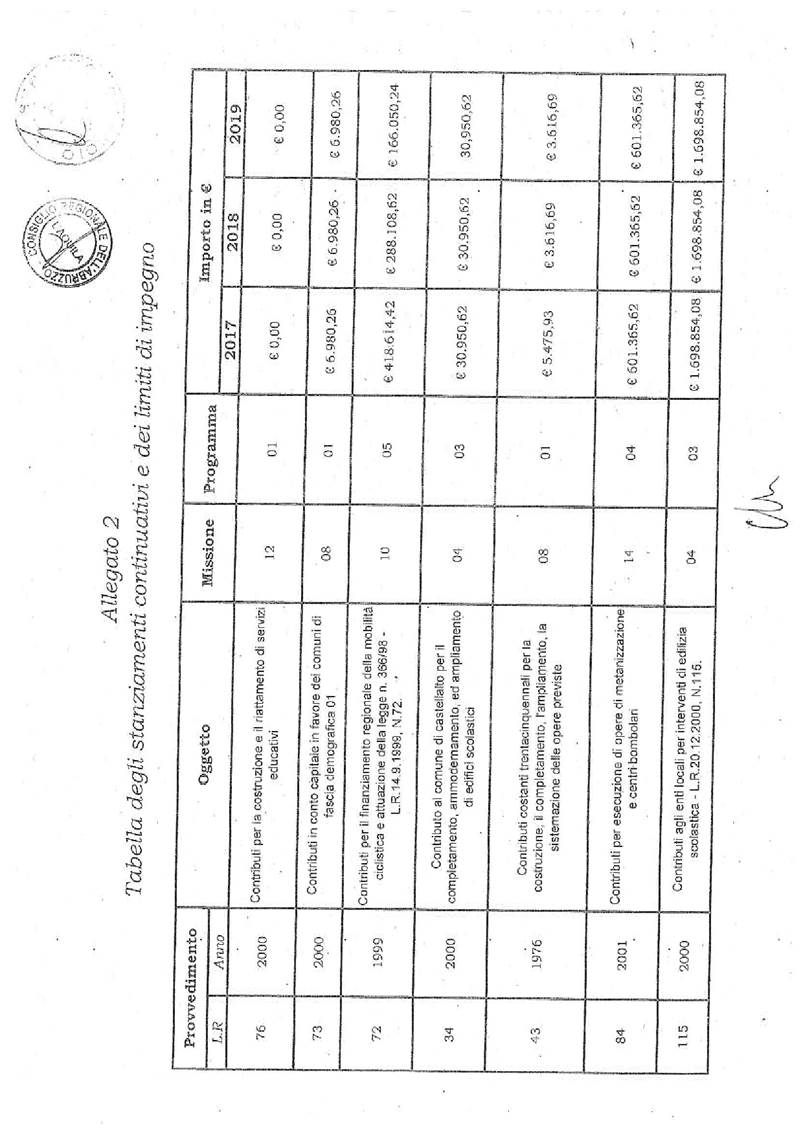

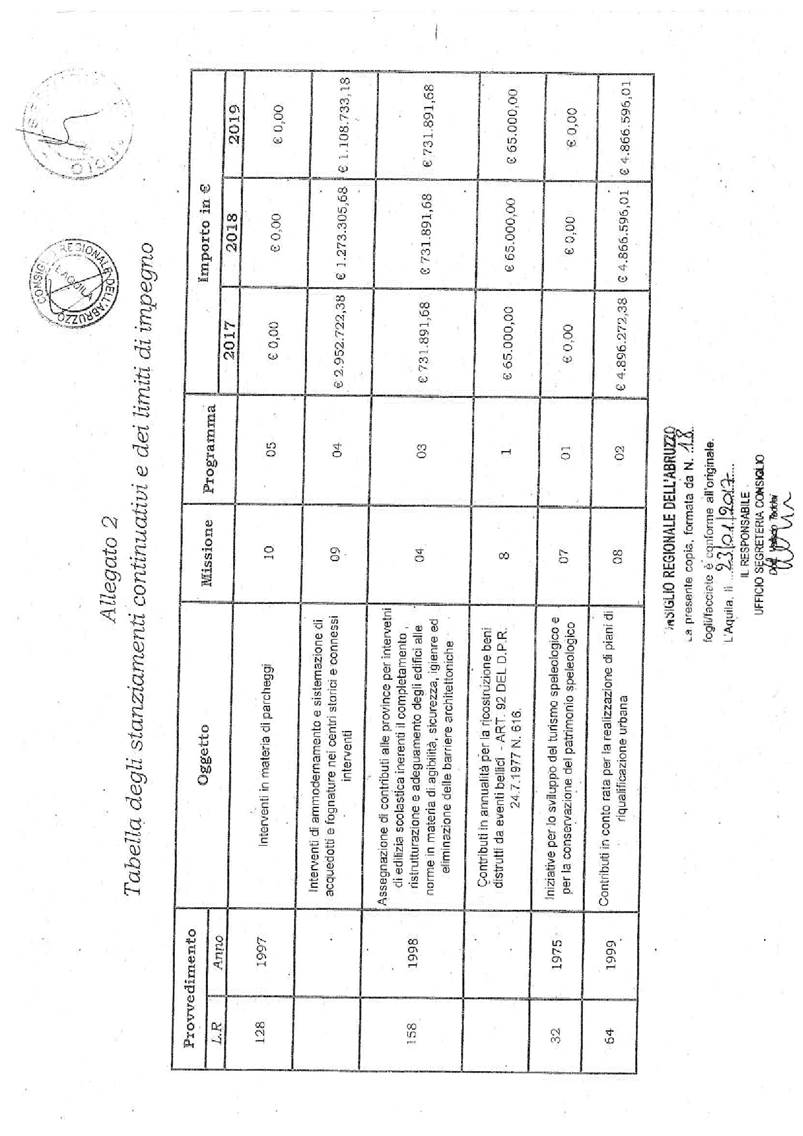

1. A decorrere dall’esercizio finanziario

2017 è autorizzata la modifica agli stanziamenti continuativi e ai limiti

d'impegno, secondo quanto riportato nella "Tabella degli stanziamenti

continuativi e dei limiti d’impegno" costituente l’Allegato 2 della presente

legge.

Art.

4

(Modifica

all’articolo 23 della L.R. 1/2012)

1. Il comma 4 dell’articolo 23 (Prestazioni

onerose del Centro Funzionale d'Abruzzo) della legge regionale 10 gennaio 2012,

n. 1 (Disposizioni finanziarie per la redazione del bilancio annuale 2012 e

pluriennale 2012-2014 della Regione Abruzzo (Legge Finanziaria Regionale 2012))

è sostituito dal seguente:

"4. Gli

introiti relativi alle prestazioni di cui al presente articolo sono iscritti

nello stato di previsione dell'entrata del bilancio 2017 nel Titolo 3,

Tipologia 500. Quota parte delle entrate di cui al presente comma, quantificata

per l’anno 2017 in Euro 40.000,00, va ad incrementare gli stanziamenti dello

stato di previsione della spesa della Missione 11, Programma 01 per il

finanziamento del Centro Funzionale d’Abruzzo.".

Art.

5

(Programmazione

dei Fondi comunitari)

1. Le quote di compartecipazione a carico

della Regione relative al PO FESR Abruzzo 2014-2020, al PO FSE Abruzzo

2014-2020 e al Programma di sviluppo rurale 2014-2020 sono iscritte nello stato

di previsione della spesa alle missioni e programmi di competenza, come da

prospetti delle entrate vincolate in allegato all’articolo 3 della legge di

bilancio 2017-2019.

2. La quota di compartecipazione a carico

della Regione relativa al Fondo Europeo per gli Affari marittimi e Pesca 2014 –

2020 è iscritta nello stato di previsione della spesa alla Missione 16,

Programma 03, come da prospetti delle entrate vincolate in allegato

all’articolo 3 della legge di bilancio 2017-2019.

Art.

6

(Norme

in materia di collaborazione tra la Regione Abruzzo e altre Pubbliche

Amministrazioni)

1. La Regione come ente esponenziale della

collettività regionale e del complesso dei relativi interessi ed aspettative,

garantisce, nel rispetto del principio di autonomia organizzativa riconosciuto

all’Amministrazione regionale e di quanto previsto dalle norme di legge, di

regolamento e dai contratti collettivi nazionali in materia di pubblico

impiego, idonee e concrete forme di cooperazione e collaborazione con le

pubbliche amministrazioni di cui all’articolo 1, comma 2, del decreto

legislativo 30 marzo 2001, n. 165 (Norme generali sull'ordinamento del lavoro

alle dipendenze delle amministrazioni pubbliche), al fine di garantire elevati

standard di qualità dei servizi offerti ai cittadini ed alle imprese che vivono

e operano sul territorio abruzzese.

2. La Regione provvede alle attività previste

dal comma 1 con le risorse finanziarie, strumentali ed umane disponibili a

normativa vigente, assicurando l’invarianza della spesa regionale.

Art.

7

(Disposizioni

generali in materia di tasse automobilistiche regionali)

1. L’articolo 1 (Riscossione e controllo

delle tasse automobilistiche regionali) della legge regionale 11 febbraio 1999,

n. 6 (Norme in materia di tasse automobilistiche regionali) è sostituito dal

seguente:

"Art.

1

(Disposizioni

generali in materia di tasse automobilistiche regionali)

1. Ai sensi dell'articolo 17, comma 10, della

legge 27 dicembre 1997, n. 449 (Misure per la stabilizzazione della finanza

pubblica) a decorrere dal 1° gennaio 1999, le attività inerenti alla

riscossione, all'accertamento, al recupero, ai rimborsi, all'applicazione delle

sanzioni nonché al contenzioso amministrativo relativo alle tasse

automobilistiche non erariali sono interamente attribuite alla Regione.

2. Ai fini del presente articolo, per

Registri si intendono il Pubblico registro automobilistico (PRA), con

riferimento ai veicoli in esso iscritti, e i registri di immatricolazione, con

riferimento agli altri veicoli.

3. Al pagamento delle tasse automobilistiche

regionali sono tenuti coloro che, alla scadenza del termine utile per il

pagamento, risultano essere intestatari di un veicolo nei Registri.

4. Ai fini dell'applicazione delle tasse

automobilistiche regionali, ogni atto o fatto, costitutivo, modificativo ovvero

estintivo dei presupposti di cui al comma 2 deve essere trascritto o annotato

nei Registri. Le predette registrazioni, da effettuarsi in conformità alle

disposizioni vigenti, hanno efficacia a decorrere dalla data dell'evento, fatto

salvo quanto previsto al comma 5.

5. La perdita del possesso è annotata nei

Registri mediante dichiarazione sostitutiva dell'atto di notorietà. La

dichiarazione produce i suoi effetti dalla data della sua annotazione e

l'obbligo di corrispondere la tassa automobilistica cessa a decorrere dal

periodo di imposta successivo a tale data.

6. Fatto salvo quanto previsto al comma 5, ai

soggetti sottoposti al pagamento della tassa automobilistica regionale che

perdano il possesso del veicolo per furto, previa annotazione nei Registri,

ovvero per demolizione, certificata ai sensi dell’articolo 46 del decreto

legislativo 5 febbraio 1997, n. 22 (Attuazione della direttiva 91/156/CEE sui

rifiuti, della direttiva 91/689/CEE sui rifiuti pericolosi e della direttiva

94/62/CE sugli imballaggi e sui rifiuti di imballaggio) e successive

modificazioni e integrazioni, è riconosciuto il diritto al rimborso per il

periodo nel quale non abbiano goduto del possesso del veicolo, purché l’evento

si sia verificato almeno trenta giorni prima della scadenza del periodo

d’imposta per il quale sia stato effettuato il pagamento.

7. Il rimborso è riconosciuto in misura

proporzionale al numero di mesi interi decorrenti da quello in cui si è

verificato l’evento interruttivo del possesso.

8. Non è dovuto il pagamento della tassa

automobilistica regionale di proprietà qualora per il veicolo non risulti

presentata, dal momento dell’immatricolazione, la relativa formalità di

iscrizione ai Registri.

9. Non è riconosciuto il rimborso della tassa

automobilistica regionale di proprietà qualora per il veicolo non risulti

presentata, dal momento dell’immatricolazione, la relativa formalità di

iscrizione ai Registri.

10. Agli oneri derivanti dall’applicazione dei

commi 6, 7, 8 e 9, stimati per il 2017 in euro 300.000,00, si fa fronte con

apposito stanziamento da istituire con le risorse allocate al Titolo 1,

Missione 01, Programma 04 del bilancio 2017-2019.

11. Per gli anni successivi al 2017, agli oneri

di cui al comma 10 si provvede con legge di bilancio.

12. In caso di mancata trascrizione o

annotazione nei Registri degli atti o dei fatti di cui al comma 4, i soggetti

di cui al comma 3 restano tenuti al pagamento delle tasse automobilistiche

regionali.

13. Con riferimento agli atti di data certa, per

i quali la legge non prevede la possibilità di annotazione nei Registri, è

consentito l'aggiornamento dell'archivio tributario, secondo le modalità

stabilite dall'articolo 94, commi 7 e 8, del decreto legislativo 30 aprile

1992, n. 285 (Nuovo codice della strada) e successive modifiche.

14. Gli uffici competenti procedono

all'annullamento, totale o parziale, delle pretese tributarie non prescritte,

sulla base delle risultanze delle trascrizioni o annotazioni nei Registri.

15. Non costituiscono titolo per la sospensione

dell'obbligo del pagamento della tassa automobilistica regionale la consegna

dei veicoli, effettuata mediante procura speciale per la vendita, alle imprese

autorizzate o comunque abilitate al commercio degli stessi, nonché l'esibizione

della fattura di vendita al concessionario in assenza dell'avvenuta

presentazione della formalità per la trascrizione del titolo di proprietà al

pubblico registro automobilistico.

16. Ai fini della sospensione dell'obbligo del

pagamento della tassa automobilistica regionale, i soggetti autorizzati o

abilitati al commercio dei veicoli per la loro rivendita sono tenuti alla

trascrizione del titolo di proprietà al PRA dei veicoli loro consegnati.

L'obbligo del pagamento delle tasse automobilistiche regionali è interrotto a

decorrere dal periodo fisso immediatamente successivo a quello di scadenza di

validità della tassa corrisposta e fino al mese precedente a quello in cui avviene

la rivendita.

17. Ai fini della sospensione dell'obbligo del

pagamento della tassa automobilistica, i soggetti autorizzati o abilitati al

commercio e alla rivendita dei veicoli concessi in uso noleggio senza

conducente, che risultino proprietari dei veicoli stessi, sono tenuti, prima di

presentare la richiesta di sospensione, a variare la destinazione d'uso dei

veicoli, ai sensi dell'articolo 82 del decreto legislativo 285/1992 e

successive modifiche, da uso di terzi a uso proprio.

18. Il fermo del veicolo non rientra tra le

fattispecie che fanno venir meno l'obbligo del pagamento della tassa

automobilistica.

19. Ai sensi della legge 23 luglio 2009, n. 99

(Disposizioni per lo sviluppo e l'internazionalizzazione delle imprese, nonché

in materia di energia) e successive modificazioni e integrazioni, a decorrere

dal 1º gennaio 2016, gli utilizzatori a titolo di locazione finanziaria, sulla

base del contratto annotato al PRA e fino alla data di scadenza del contratto

medesimo, sono tenuti in via esclusiva al pagamento della tassa automobilistica

regionale. In caso di patto di riservato dominio e/o usufrutto, l'utilizzatore

è tenuto, in regime di solidarietà con l'impresa concedente, al pagamento della

tassa automobilistica per il veicolo oggetto di locazione finanziaria per la

durata del relativo contratto.

20. La competenza ed il gettito della tassa

automobilistica sono determinati in ogni caso in relazione al luogo di

residenza dell’utilizzatore a titolo di locazione finanziaria del veicolo.

21. I soggetti di cui all’articolo 8 della legge

449/1997, all’articolo 50 della legge 21 novembre 2000, n. 342 (Misure in

materia fiscale) e all’articolo 30 della legge 23 dicembre 2000, n. 388

(Disposizioni per la formazione del bilancio annuale e pluriennale dello Stato

(legge finanziaria 2001)) hanno diritto all’esenzione dal pagamento della tassa

automobilistica regionale limitatamente a un solo veicolo, inoltrando apposita

istanza alla competente struttura regionale. L’esenzione decorre dal periodo

tributario in corso al momento della presentazione dell’istanza, non ha

efficacia retroattiva e può essere trasferita su altro autoveicolo di proprietà

del disabile o di soggetto di cui il medesimo sia fiscalmente a carico, previa

nuova istanza alla Regione.

22. Ai fini del riconoscimento dell’esenzione

dalla tassa automobilistica regionale, la competente Commissione medica accerta

la sussistenza delle patologie previste dalle leggi di cui al comma 21. Sono

fatte salve le certificazioni già acquisite alla data di entrata in vigore

della presente legge.

23. Le strutture regionali competenti in materia

di sanità e di tassa automobilistica regionale possono predisporre apposita

modulistica, ad uso delle commissioni mediche per l’accertamento dell’handicap

ai sensi della legge 5 febbraio 1992, n. 104 (Legge-quadro per l'assistenza,

l'integrazione sociale e i diritti delle persone handicappate), finalizzata

all’attestazione della sussistenza di una delle patologie indicate dalle norme

di cui al comma 21.

24. Il diritto all’esenzione dal pagamento della

tassa automobilistica non può essere riconosciuto in caso di cointestazione del veicolo.

25. Sono esenti dal pagamento della tassa

automobilistica i veicoli immatricolati come "ambulanze di soccorso"

e quelli destinati al servizio di estinzione degli incendi.

26. Le variazioni di dati tecnici apportati

sulla carta di circolazione hanno effetto dal periodo d'imposta successivo a

quello in cui sono state annotate.".

Art.

8

(Disposizioni

in materia di riscossione e recupero)

1. L’articolo 2 (Attività concernenti la

gestione delle tasse automobilistiche regionali) della L.R. 6/1999 è sostituito

dal seguente:

"Art.

2

(Disposizioni

in materia di riscossione e recupero)

1. La tassa automobilistica regionale è

tributo erariale a gestione regionale.

2. La Regione Abruzzo cura la riscossione

della tassa automobilistica regionale ricorrendo ad una pluralità di strumenti

e soggetti.

3. Ai fini della più agevole riscossione e

gestione della tassa automobilistica regionale la Regione Abruzzo provvede ad

affidare a terzi, mediante procedura ad evidenza pubblica o attraverso

l’istituto dell’avvalimento, l’attività di controllo e riscossione delle tasse

automobilistiche.

4. La Regione Abruzzo, per quanto previsto

dal comma 3, si avvale della collaborazione e consulenza dell’Automobil Club d’Italia (A.C.I.) nell’espletamento di tutte

o parte delle attività concernenti la riscossione, l’accertamento, il recupero,

i rimborsi e l’applicazione delle sanzioni relative alle tasse automobilistiche

regionali.

5. La Giunta regionale è autorizzata alla

stipula di apposita convenzione con l’Automobil Club

d’Italia per le attività indicate al comma precedente.

6. La riscossione delle tasse

automobilistiche è consentita, oltre ai soggetti previsti dalla normativa

statale, anche alle imprese autorizzate all'esercizio dell'attività bancaria,

iscritte all'albo di cui all'articolo 13 del decreto legislativo 1° settembre

1993, n. 385 (Testo unico delle leggi in materia bancaria e creditizia), agli

istituti di pagamento, iscritti all'albo di cui all'articolo 114 septies del citato decreto e, per i versamenti

automatizzati, a Poste Italiane Spa.

7. La Giunta regionale, con propria

deliberazione, approva lo schema di convenzione per la disciplina del servizio

di riscossione delle tasse automobilistiche prevedendo, in particolare, le

garanzie da prestare a tutela dell’Amministrazione regionale, le modalità di

erogazione del servizio e di accesso agli archivi, il riversamento delle somme

riscosse, nonché i costi a carico dell'utente e le cause di risoluzione.

8. L'istituto di credito che svolge il

servizio di tesoreria regionale può riscuotere le tasse automobilistiche

regionali secondo le modalità disciplinate dalla convenzione di tesoreria o da

specifica convenzione.

9. La Giunta regionale è autorizzata a

stipulare convenzioni con l’Agenzia delle Entrate e con i suoi enti strumentali

per la lotta all’evasione ed il recupero coattivo della tassa automobilista

regionale.

10. Le convenzioni di cui al comma 9 devono

prevedere la facoltà di estensione dell’attività di recupero coattivo anche ad

altri tributi ed entrate regionali.".

Art.

9

(Rateizzazione

crediti da recupero coattivo della tassa automobilistica regionale)

1. L’articolo 3 (Competenze della Giunta

regionale) della L.R. 6/1999 è sostituito dal seguente:

"Art.

3

(Rateizzazione

crediti da recupero coattivo della tassa automobilistica regionale)

1. La Regione Abruzzo, su richiesta

dell'interessato che si trovi in condizioni economiche disagiate e

documentabili, può rateizzare i propri crediti relativi al recupero coattivo

della tassa automobilistica regionale.

2. La rateizzazione è concessa fino ad un

massimo di sessanta rate mensili in ragione dell'entità del debito,

dell’indicatore di Situazione Economica Equivalente (I.S.E.E.) e del reddito

imponibile d’impresa, secondo fasce definite con deliberazione della Giunta

regionale che stabilisce, altresì, le modalità, la documentazione necessaria ed

i termini per la presentazione della richiesta.

3. La rateizzazione comporta il computo degli

interessi calcolati al tasso di cui all’articolo 21 del D.P.R. 29 settembre

1973, n. 602 (Disposizioni sulla riscossione delle imposte sul reddito). In

ogni momento il debito può essere estinto mediante unico pagamento.

4. Sino all’individuazione, nella

deliberazione di cui al comma 2, dei motivi di decadenza dal beneficio della

rateizzazione, in caso di omesso pagamento, anche di una sola rata, il debitore

decade dal beneficio con obbligo di estinguere, entro trenta giorni, il debito

residuo in un'unica soluzione.

5. La rateizzazione non è concessa nei

seguenti casi:

a) per importi inferiori ad euro 100,00;

b) qualora al debitore siano state concesse

più di tre rateizzazioni nel corso di ciascun esercizio;

c) qualora il debitore sia decaduto, ai sensi

del comma 4, da una precedente rateizzazione;

d) qualora il debitore abbia in essere

contenziosi con l’Amministrazione regionale.

6. Per i crediti da recupero coattivo della

tassa automobilistica regionale della Regione iscritti a ruolo ai sensi del

D.P.R. 602/1973, la rateizzazione è concessa dall'agente della riscossione con

le modalità previste dall'articolo 19 del D.P.R. medesimo.".

Art.

10

(Disposizioni

finanziarie)

1. L’articolo 4 (Disposizioni finanziarie)

della L.R. 6/1999 è sostituito dal seguente:

"Art.

4

(Disposizioni

finanziarie)

1. Le somme destinate al finanziamento

dell’attività di riscossione, controllo, lotta all’evasione e recupero dei

tributi regionali hanno natura di spesa obbligatoria.".

Art.

11

(Norme

sulle sponsorizzazioni per la realizzazione di interventi sul patrimonio

immobiliare della Regione Abruzzo)

1. La Regione Abruzzo, nell’ambito delle

politiche di gestione del proprio patrimonio immobiliare, riconosce e favorisce

il ricorso ai contratti di sponsorizzazione, allorché essi siano utilizzati

dall’Amministrazione regionale quali strumenti per lo svolgimento di iniziative

pubbliche o modello di partenariato pubblico-privato per il reperimento di

risorse finanziarie necessarie od utili per la realizzazione, valorizzazione, rifunzionalizzazione di immobili ed infrastrutture

destinati a finalità di pubblico interesse, o per la erogazione di prestazioni

(attraverso servizi e forniture), destinate a favorire - conseguendo, nel

contempo, risparmi di spesa - l'innovazione dell'organizzazione amministrativa

e a garantire la migliore qualità dei servizi prestati.

2. Per le finalità di cui al presente

articolo, e nel rispetto di quanto previsto dall’articolo 43 della legge 27

dicembre 1997, n. 449 (Misure per la stabilizzazione della finanza pubblica),

dagli articoli 19 e 151 del decreto legislativo 18 aprile 2016, n. 50

(Attuazione delle direttive 2014/23/UE, 2014/24/UE e 2014/25/UE

sull'aggiudicazione dei contratti di concessione, sugli appalti pubblici e

sulle procedure d'appalto degli enti erogatori nei settori dell'acqua,

dell'energia, dei trasporti e dei servizi postali, nonché per il riordino della

disciplina vigente in materia di contratti pubblici relativi a lavori, servizi

e forniture) e dall’articolo 120 del decreto legislativo 22 gennaio 2004, n. 42

(Codice dei beni culturali e del paesaggio, ai sensi dell'articolo 10 della

legge 6 luglio 2002, n. 137), la Giunta regionale entro 90 giorni dall’entrata

in vigore della presente legge, previa proposta del Servizio denominato

"Gestione e Patrimonio Immobiliare", presenta al Consiglio regionale

un progetto di regolamento per la disciplina dei procedimenti per la stipula

dei contratti di sponsorizzazioni per la realizzazione di interventi sul

patrimonio immobiliare della Regione Abruzzo.

3. Il Regolamento deve contenere la

disciplina per la sponsorizzazione di cui all’articolo 43 della legge 449/1997,

nonché, nel rispetto del decreto 19 dicembre 2012 del Ministero per i beni e le

attività culturali (Approvazione delle

norme tecniche e linee guida in materia di sponsorizzazioni di beni culturali e

di fattispecie analoghe o collegate), quella relativa alla specifica ipotesi di

sponsorizzazione di cui all’articolo 120 del D.lgs

42/2004.

4. In particolare con il Regolamento si

determinano, per ognuna delle due tipologie di sponsorizzazioni individuate, le

diverse forme a cui si intende ricorrere, provvedendo a disciplinare i relativi

procedimenti, soprattutto con riferimento alla programmazione ed alle modalità

di scelta del contraente.

5. Il Regolamento, inoltre, può contenere

norme che autorizzano la Giunta regionale ad emanare atti amministrativi per la

disciplina di aspetti tecnici o tecnico-giuridici relativi a particolari

ipotesi di sponsorizzazione, ovvero per la definizione di particolari schemi

contrattuali; in tal caso la Giunta regionale nella emanazione degli atti è

tenuta ad operare nel rispetto di quanto previsto in via generale dal medesimo

regolamento e dalle richiamate disposizioni statali, provvedendo,

successivamente all’adozione, ad inviarne copia alla competente commissione

consiliare.

Art.

12

(Interventi

finanziari in favore della Società Abruzzese gestione Aeroporto)

1. La Giunta regionale è autorizzata per il

tramite del Dipartimento Infrastrutture, Trasporti, Mobilità, Reti e Logistica

competente per materia, all'acquisizione delle azioni del capitale sociale

della SAGA Spa che a seguito dell’attuazione delle previsioni contenute

nell’articolo 1 della legge regionale 4 luglio 2015, n. 19 (Interventi in

favore della Società Abruzzese Gestione Aeroporto (SAGA Spa)), risultano ancora

di proprietà di soggetti terzi, al fine di raggiungere una partecipazione

totalitaria da parte della Regione Abruzzo al capitale sociale medesimo,

nell’ottica del consolidamento dell’attività e produttività dell’Aeroporto

d’Abruzzo a tutela dell’interesse nazionale e regionale.

2. Agli oneri per la transazione di cui al

presente articolo, valutati in euro 15,48 (valore nominale) si provvede

mediante lo stanziamento iscritto nell’ambito della Missione 10, Programma 04,

Titolo 3 del bilancio regionale relativo all’esercizio finanziario 2017.

Art.

13

(Disciplina

dei vincoli di spesa su fondi regionali e su fondi trasferiti dallo Stato per

funzioni conferite)

1. In linea con il processo di riordino e

armonizzazione della contabilità pubblica di cui al D.lgs. 118/2011 e nell’ambito

del percorso di risanamento finanziario della Regione, i vincoli di

destinazione di risorse finanziarie previsti da leggi regionali sono riferiti

alla sola gestione di competenza. Le relative economie risultanti al termine

dell’esercizio non sono vincolate e concorrono alla determinazione del

risultato di amministrazione libero.

2. Per il triennio 2017-2019 le voci di

entrata delle risorse regionali vincolate sono quelle contenute nel quadro

generale riassuntivo "Risorse regionali vincolate" allegato al

bilancio di previsione finanziario 2017/2019 e costituiscono la quota parte

delle risorse di ciascun Titolo e Tipologia destinata al finanziamento delle

correlate voci di spesa.

Art.

14

(Pareggio

di Bilancio)

1. Al fine di conseguire gli obiettivi annuali

previsti per il rispetto del pareggio di bilancio, la Giunta regionale

definisce apposite direttive per i singoli dipartimenti prevedendo anche la

possibilità di autorizzare il competente Servizio del Dipartimento Risorse e

Organizzazione ad interrompere l’assunzione e la registrazione degli impegni

qualora dai monitoraggi periodici si evidenzino situazioni di criticità che

facciano presupporre il mancato raggiungimento dell’obiettivo.

Art.

15

(Assunzione

mutui autorizzati dalle leggi di bilancio precedenti)

1. La capacità di indebitamento regionale,

determinata ai sensi dell’articolo 62, comma 6 del D.lgs. 118/2011, è destinata

unicamente per l’assunzione di mutui pregressi autorizzati dalle leggi di

bilancio dei precedenti esercizi per spese d’investimento e non contratti entro

il 31 dicembre 2015.

2. La Giunta regionale è autorizzata, previo

rispetto delle previsioni normative di cui all’articolo 62, comma 2 del D.lgs.

118/2011, all’assunzione del mutuo pregresso per le finalità di cui al comma 1,

entro l’importo massimo di euro 100 milioni, mediante assunzione di limiti di

spesa a valere sugli esercizi successivi per un periodo non superiore a 30

anni, ad un tasso di interesse non superiore al 4,50%, con previsione di

clausole di estinzione anticipata del prestito.

Art.

16

(Politiche

di sostegno alle attività artigiane e PMI abruzzesi)

1. Nell’ambito degli interventi previsti per

le politiche del lavoro, di cui alla Missione 15, Programma 04 del Bilancio

finanziario 2017-2019, la Regione Abruzzo destina una quota finanziaria pari al

60% delle risorse ivi iscritte a sostegno delle "Politiche di sostegno

delle attività artigiane e PMI abruzzesi" per favorire l’accesso al

credito delle imprese artigiane e delle PMI abruzzesi anche tramite gli strumenti

di Artigiancassa (L. 949/52 e Fondo di Garanzia ex L.

1068) e l’assegnazione a patrimonio dei Confidi i fondi del finanziamento

comunitario FESR concessi come Fondo Rotativo in modo da rafforzarne

significativamente le capacità di concedere garanzie a favore delle imprese.

2. La copertura finanziaria di cui al comma 1

viene effettuata riprogrammando coerentemente Programmi/Capitoli della Missione

sopra indicata.

Art.

17

(Sostegno

al progetto "Family Friendly")

1. Nell’ambito degli interventi previsti per

le politiche del lavoro, di cui alla Missione 15, Programma 04 del Bilancio

finanziario 2017-2019, la Regione Abruzzo destina una quota finanziaria pari al

50% delle risorse ivi iscritte a sostegno del progetto "Family Friendly", per favorire la promozione e l’aumento

della partecipazione attiva delle donne al mercato del lavoro e le pari

opportunità degli ordini professionali, prevedendo tre linee di intervento:

"Piano WelFlex di innovazione Organizzativa e

Welfare aziendale"; "Supporto alla maternità";

"Conciliazione", quest’ultimo espressamente dedicato agli ordini e

alle associazioni datoriali e professionali per la realizzazione di progetti

legati alla flessibilità dell’orario di lavoro, al coworking,

al telelavoro e altri interventi che possano promuovere forme di organizzazione

del lavoro family friendly.

2. La copertura finanziaria di cui al comma 1

viene effettuata riprogrammando coerentemente Programmi/Capitoli della Missione

sopra indicata.

Art.

18

(Norma

Finanziaria)

1. Gli oneri derivanti dall'applicazione

degli interventi di cui alla presente legge trovano copertura finanziaria con

la legge di bilancio 2017-2019.

Art.

19

(Entrata

in vigore)

1. La presente legge entra in vigore il 1°

gennaio 2017.

La

presente legge regionale sarà pubblicata nel “Bollettino Ufficiale della

Regione”.

E’

fatto obbligo a chiunque spetti di osservarla e di farla osservare come legge

della Regione Abruzzo.

L’Aquila,

addì 27 gennaio 2017

IL

PRESIDENTE

Dott. Luciano

D’Alfonso

**************

TESTI

DELLE

DISPOSIZIONI NORMATIVE

COORDINATI

CON

LA LEGGE REGIONALE DI MODIFICA

27 GENNAIO 2017,

N. 10

"Disposizioni

finanziarie per la redazione del bilancio di previsione finanziario 2017 - 2019

della Regione Abruzzo (Legge di Stabilità Regionale 2017)"

(pubblicata

in questo stesso Bollettino)

****************

Avvertenza

I testi

coordinati qui pubblicati sono stati redatti dalle competenti strutture del

Consiglio regionale dell'Abruzzo, ai sensi dell'articolo 19, commi 2 e 3, della

legge regionale 14 luglio 2010, n. 26 (Disciplina generale sull'attività

normativa regionale e sulla qualità della normazione) al solo fine di

facilitare la lettura delle disposizioni di legge oggetto di pubblicazione. Restano

invariati il valore e l'efficacia degli atti legislativi qui riportati.

Le modifiche

sono evidenziate in grassetto.

Le abrogazioni e

le soppressioni sono riportate tra parentesi quadre e con caratteri di colore

grigio.

I testi vigenti

delle norme statali sono disponibili nella banca dati "Normattiva

(il portale della legge vigente)", all'indirizzo web

"www.normattiva.it". I testi ivi presenti non hanno carattere di

ufficialità: l'unico testo ufficiale e definitivo è quello pubblicato sulla

Gazzetta Ufficiale Italiana a mezzo stampa, che prevale in casi di discordanza.

I testi vigenti

delle leggi della Regione Abruzzo sono disponibili nella "Banca dati dei

testi vigenti delle leggi regionali", all'indirizzo web

"www.consiglio.regione.abruzzo.it/leggi_tv/menu_leggiv_new.asp".

I testi ivi presenti non hanno carattere di ufficialità: fanno fede unicamente

i testi delle leggi regionali pubblicati nel Bollettino Ufficiale della Regione

Abruzzo.

Il sito

"EUR-Lex (L'accesso al Diritto dell'Unione

europea)" offre un accesso gratuito al diritto dell'Unione europea e ad

altri documenti dell'UE considerati di dominio pubblico. Una ricerca nella

legislazione europea può essere effettuata all'indirizzo web

"http://eur-lex.europa.eu/RECH_legislation.do?ihmlang=it". I testi ivi presenti non hanno carattere di

ufficialità: fanno fede unicamente i testi della legislazione dell'Unione

europea pubblicati nelle edizioni cartacee della Gazzetta ufficiale dell'Unione

europea.

****************

LEGGE

REGIONALE 10 GENNAIO 2012, N. 1

Disposizioni

finanziarie per la redazione del bilancio annuale 2012 e pluriennale 2012-2014

della Regione Abruzzo (Legge Finanziaria Regionale 2012).

Art.

23

(Prestazioni

onerose del Centro Funzionale d'Abruzzo)

1. Il Centro funzionale d'Abruzzo, nell'ambito

dell'attività istituzionale, rilascia ai soggetti pubblici e privati che ne

fanno richiesta, tabelle contenenti dati meteorologici, climatologici e

idrologici dietro versamento di un rimborso spese a parziale ristoro degli

oneri sostenuti per la manutenzione e il potenziamento della rete di

telerilevamento.

2. La Giunta regionale, su proposta della

Direzione competente in materia di Protezione Civile, approva uno specifico

tariffario contenente, in maniera analitica in base alle diverse tipologie, gli

oneri da rimborsare per l'elaborazione delle tabelle dati richieste dai

soggetti pubblici e privati.

3. Il tariffario è aggiornato annualmente in

relazione al costo di gestione previsto per ogni apparecchiatura.

4. Gli

introiti relativi alle prestazioni di cui al presente articolo sono iscritti

nello stato di previsione dell'entrata del bilancio 2017 nel titolo 3,

tipologia 500. Quota parte delle entrate di cui al presente comma, quantificata

per l’anno 2017 in Euro 40.000,00, va ad incrementare gli stanziamenti dello

stato di previsione della spesa della missione 11, programma 01 per il

finanziamento del Centro Funzionale d’Abruzzo.

5. Le risorse di cui al comma 4 possono

essere impegnate solo previo accertamento della relativa entrata.

****************

Riferimenti

normativi

Il testo degli articoli 19 e 21 del decreto del Presidente

della Repubblica 29 settembre 1973, n. 602 (Disposizioni sulla riscossione

delle imposte sul reddito), vigente alla data della presente pubblicazione,

è il seguente:

Art.

19

(Dilazione

del pagamento)

1. L'agente della riscossione, su richiesta

del contribuente che dichiara di versare in temporanea situazione di obiettiva

difficoltà, concede la ripartizione del pagamento delle somme iscritte a ruolo,

con esclusione dei diritti di notifica, fino ad un massimo di settantadue rate

mensili. Nel caso in cui le somme iscritte a ruolo sono di importo superiore a

60.000 euro, la dilazione può essere concessa se il contribuente documenta la

temporanea situazione di obiettiva difficoltà.

1-bis. In caso

di comprovato peggioramento della situazione di cui al comma 1, la dilazione

concessa può essere prorogata una sola volta, per un ulteriore periodo e fino a

settantadue mesi, a condizione che non sia intervenuta decadenza. [PERIODO SOPPRESSO

DAL D.L. 2 MARZO 2012, N. 16, CONVERTITO CON MODIFICAZIONI DALLA L. 26 APRILE

2012, N. 44]

1-ter. Il

debitore può chiedere che il piano di rateazione di cui ai commi 1 e 1-bis

preveda, in luogo di rate costanti, rate variabili di importo crescente per

ciascun anno.

1-quater.

Ricevuta la richiesta di rateazione, l'agente della riscossione può iscrivere

l'ipoteca di cui all'articolo 77 o il fermo di cui all'articolo 86, solo nel

caso di mancato accoglimento della richiesta, ovvero di decadenza ai sensi del

comma 3. Sono fatti comunque salvi i fermi e le ipoteche già iscritti alla data

di concessione della rateazione. A seguito della presentazione di tale

richiesta, fatta eccezione per le somme oggetto di verifica ai sensi

dell'articolo 48-bis, per le quali non può essere concessa la dilazione, non

possono essere avviate nuove azioni esecutive sino all'eventuale rigetto della

stessa e, in caso di relativo accoglimento, il pagamento della prima rata

determina l'impossibilità di proseguire le procedure di recupero coattivo

precedentemente avviate, a condizione che non si sia ancora tenuto l'incanto

con esito positivo o non sia stata presentata istanza di assegnazione, ovvero

il terzo non abbia reso dichiarazione positiva o non sia stato già emesso

provvedimento di assegnazione dei crediti pignorati.

1-quinquies. La

rateazione prevista dai commi 1 e 1-bis, ove il debitore si trovi, per ragioni

estranee alla propria responsabilità, in una comprovata e grave situazione di

difficoltà legata alla congiuntura economica, può essere aumentata fino a

centoventi rate mensili. Ai fini della concessione di tale maggiore rateazione,

si intende per comprovata e grave situazione di difficoltà quella in cui

ricorrono congiuntamente le seguenti condizioni:

a) accertata impossibilità per il

contribuente di eseguire il pagamento del credito tributario secondo un piano

di rateazione ordinario;

b) solvibilità del contribuente, valutata in

relazione al piano di rateazione concedibile ai sensi del presente comma.

2. [COMMA ABROGATO DAL D.L. 31 DICEMBRE 2007, N.

248, CONVERTITO CON MODIFICAZIONI DALLA L. 28 FEBBRAIO 2008, N. 31]

3. In caso di mancato pagamento, nel corso

del periodo di rateazione, di cinque rate, anche non consecutive:

a) il debitore decade automaticamente dal

beneficio della rateazione;

b) l'intero importo iscritto a ruolo ancora

dovuto è immediatamente ed automaticamente riscuotibile in unica soluzione;

c) il carico può essere nuovamente rateizzato

se, all'atto della presentazione della richiesta, le rate scadute alla stessa

data sono integralmente saldate. In tal caso, il nuovo piano di dilazione può

essere ripartito nel numero massimo di rate non ancora scadute alla medesima

data. Resta comunque fermo quanto disposto dal comma 1-quater.

3-bis. In caso

di provvedimento amministrativo o giudiziale di sospensione totale o parziale

della riscossione, emesso in relazione alle somme che costituiscono oggetto

della dilazione, il debitore è autorizzato a non versare, limitatamente alle

stesse, le successive rate del piano concesso. Allo scadere della sospensione,

il debitore può richiedere il pagamento dilazionato del debito residuo,

comprensivo degli interessi fissati dalla legge per il periodo di sospensione,

nello stesso numero di rate non versate del piano originario, ovvero in altro

numero, fino a un massimo di settantadue.

4. Le rate mensili nelle quali il pagamento è

stato dilazionato ai sensi del comma 1 scadono nel giorno di ciascun mese

indicato nell'atto di accoglimento dell'istanza di dilazione ed il relativo

pagamento può essere effettuato anche mediante domiciliazione sul conto

corrente indicato dal debitore.

4-bis. [COMMA

ABROGATO DAL D.L. 25 GIUGNO 2008, N. 112, CONVERTITO CON MODIFICAZIONI DALLA L.

6 AGOSTO 2008, N. 133]

Art.

21

(Interessi

per dilazione del pagamento)

Sulle

somme il cui pagamento è stato rateizzato o sospeso ai sensi dell'articolo 19,

comma 1, si applicano gli interessi al tasso del 4,5 per cento annuo.

L'ammontare

degli interessi dovuti è determinato nel provvedimento con il quale viene

accordata la prolungata rateazione dell'imposta ed è riscosso unitamente

all'imposta alle scadenze stabilite.

I

privilegi generali e speciali che assistono le imposte sui redditi sono estesi

a tutto il periodo per il quale la rateazione è prolungata e riguardano anche

gli interessi previsti dall'art. 20 e dal presente articolo.

Il testo degli articoli 82 e 94 del decreto legislativo 30

aprile 1992, n. 285 (Nuovo codice della strada), vigente alla data della

presente pubblicazione, è il seguente:

Art.

82

(Destinazione

ed uso dei veicoli)

1. Per destinazione del veicolo s'intende la

sua utilizzazione in base alle caratteristiche tecniche.

2. Per uso del veicolo s'intende la sua

utilizzazione economica.

3. I veicoli possono essere adibiti a uso proprio

a uso di terzi.

4. Si ha l'uso di terzi quando un veicolo è

utilizzato, dietro corrispettivo, nell'interesse di persone diverse

dall'intestatario della carta di circolazione. Negli altri casi il veicolo si

intende adibito a uso proprio.

5. L'uso di terzi comprende:

a) locazione senza conducente;

b) servizio di noleggio con conducente e

servizio di piazza (taxi) per trasporto di persone;

c) servizio di linea per trasporto di

persone;

d) servizio di trasporto di cose per conto

terzi;

e) servizio di linea per trasporto di cose;

f) servizio di piazza per trasporto di cose

per conto terzi.

6. Previa autorizzazione dell'ufficio

competente del Dipartimento per i trasporti terrestri, gli autocarri possono

essere utilizzati, in via eccezionale e temporanea, per il trasporto di

persone. L'autorizzazione è rilasciata in base al nulla osta del prefetto.

Analoga autorizzazione viene rilasciata dall'ufficio competente del

Dipartimento per i trasporti terrestri agli autobus destinati a servizio di

noleggio con conducente, i quali possono essere impiegati, in via eccezionale

secondo direttive emanate dal Ministero delle infrastrutture e dei trasporti

con decreti ministeriali, in servizio di linea e viceversa.

7. Nel regolamento sono stabilite le

caratteristiche costruttive del veicolo in relazione alle destinazioni o agli

usi cui può essere adibito.

8. Ferme restando le disposizioni di leggi

speciali, chiunque utilizza un veicolo per una destinazione o per un uso

diversi da quelli indicati sulla carta di circolazione è soggetto alla sanzione

amministrativa del pagamento di una somma da euro 85 ad euro 338.

9. Chiunque, senza l'autorizzazione di cui al

comma 6, utilizza per il trasporto di persone un veicolo destinato al trasporto

di cose è soggetto alla sanzione amministrativa del pagamento di una somma da

euro 422 ad euro 1.697.

10. Dalla violazione dei commi 8 e 9 consegue la

sanzione amministrativa accessoria della sospensione della carta di

circolazione da uno a sei mesi, secondo le norme del capo I, sezione II, del titolo

VI. In caso di recidiva la sospensione è da sei a dodici mesi.

Art.

94

(Formalità

per il trasferimento di proprietà degli autoveicoli, motoveicoli e rimorchi e

per il trasferimento di residenza dell'intestatario)

1. In caso di trasferimento di proprietà

degli autoveicoli, motoveicoli e rimorchi o nel caso di costituzione

dell'usufrutto o di stipulazione di locazione con facoltà di acquisto, il

competente ufficio del PRA, su richiesta avanzata dall'acquirente entro

sessanta giorni dalla data in cui la sottoscrizione dell'atto è stata

autenticata o giudizialmente accertata, provvede alla trascrizione del

trasferimento o degli altri mutamenti indicati, nonché all'emissione e al

rilascio del nuovo certificato di proprietà.

2. L'ufficio competente del Dipartimento per

i trasporti, la navigazione ed i sistemi informativi e statistici, su richiesta

avanzata dall'acquirente entro il termine di cui al comma 1, provvede

all'emissione e al rilascio di una nuova carta di circolazione che tenga conto

dei mutamenti di cui al medesimo comma. Nel caso dei trasferimenti di

residenza, o di sede se si tratta di persona giuridica, l'ufficio di cui al

periodo precedente procede all'aggiornamento della carta di circolazione.

3. Chi non osserva le disposizioni stabilite

nel presente articolo è soggetto alla sanzione amministrativa del pagamento di

una somma da euro 712 ad euro 3.558.

4. Chiunque circoli con un veicolo per il

quale non è stato richiesto, nel termine stabilito dai commi 1 e 2,

l'aggiornamento o il rinnovo della carta di circolazione e del certificato di

proprietà è soggetto alla sanzione amministrativa del pagamento di una somma da

euro 356 ad euro 1.778.

4-bis. Fatto

salvo quanto previsto dall'articolo 93, comma 2, gli atti, ancorché diversi da

quelli di cui al comma 1 del presente articolo, da cui derivi una variazione

dell'intestatario della carta di circolazione ovvero che comportino la

disponibilità del veicolo, per un periodo superiore a trenta giorni, in favore

di un soggetto diverso dall'intestatario stesso, nei casi previsti dal

regolamento sono dichiarati dall'avente causa, entro trenta giorni, al

Dipartimento per i trasporti, la navigazione ed i sistemi informativi e

statistici al fine dell'annotazione sulla carta di circolazione, nonché della

registrazione nell'archivio di cui agli articoli 225, comma 1, lettera b), e

226, comma 5. In caso di omissione si applica la sanzione prevista dal comma 3.

5. La carta di circolazione è ritirata

immediatamente da chi accerta le violazioni previste nei commi 4 e 4-bis ed è

inviata all'ufficio competente del Dipartimento per i trasporti terrestri, che

provvede al rinnovo dopo l'adempimento delle prescrizioni omesse.

6. Per gli atti di trasferimento di proprietà

degli autoveicoli, motoveicoli e rimorchi posti in essere fino alla data di

entrata in vigore della presente disposizione è consentito entro novanta giorni

procedere, senza l'applicazione di sanzioni, alle necessarie regolarizzazioni.

7. Ai fini dell'esonero dall'obbligo di

pagamento delle tasse di circolazione e relative soprattasse e accessori

derivanti dalla titolarità di beni mobili iscritti al Pubblico registro

automobilistico, nella ipotesi di sopravvenuta cessazione dei relativi diritti,

è sufficiente produrre ai competenti uffici idonea documentazione attestante la

inesistenza del presupposto giuridico per l'applicazione della tassa.

8. In tutti i casi in cui è dimostrata

l'assenza di titolarità del bene e del conseguente obbligo fiscale, gli uffici

di cui al comma 1 procedono all'annullamento delle procedure di riscossione

coattiva delle tasse, soprattasse e accessori.

Il testo degli articoli 13 e 114-septies del decreto

legislativo 1 settembre 1993, n. 385 (Testo unico delle leggi in materia

bancaria e creditizia), vigente alla data della presente pubblicazione, è

il seguente:

Art.

13

(Albo)

1. Fermo restando quanto previsto dalle

disposizioni del MVU in tema di pubblicazione dell'elenco dei soggetti

vigilati, la Banca d'Italia iscrive in un apposito albo le banche italiane e le

succursali in Italia di banche extracomunitarie, nonché le succursali delle

banche comunitarie stabilite nel territorio della Repubblica.

2. Le banche indicano negli atti e nella

corrispondenza l'iscrizione nell'albo.

Art.

114-septies

(Albo

degli istituti di pagamento)

1. La Banca d'Italia iscrive in un apposito

albo, consultabile pubblicamente, accessibile sul sito internet ed aggiornato

periodicamente, gli istituti di pagamento autorizzati in Italia, con

indicazione della tipologia di servizi che sono autorizzati a prestare e i

relativi agenti e succursali nonché le succursali degli istituti di pagamento

comunitari stabiliti nel territorio della Repubblica.

2. Gli istituti di pagamento indicano negli

atti e nella corrispondenza l'iscrizione nell'albo.

3. [COMMA ABROGATO DAL D.LGS. 13 AGOSTO 2010, N.

141]

Il testo dell' articolo 8, del comma 10 dell'articolo 17 e

dell'articolo 43 della legge 27 dicembre 1997, n. 449 (Misure per la

stabilizzazione della finanza pubblica), vigente alla data della presente

pubblicazione, è il seguente:

Art.

8

(Disposizioni

a favore dei soggetti portatori di handicap)

1. All'articolo 13-bis, comma 1, lettera c),

del testo unico delle imposte sui redditi, approvato con decreto del Presidente

della Repubblica 22 dicembre 1986, n. 917, e successive modificazioni, il terzo

e il quarto periodo sono sostituiti dai seguenti: "Le spese riguardanti i

mezzi necessari all'accompagnamento, alla deambulazione, alla locomozione e al

sollevamento e per sussidi tecnici e informatici rivolti a facilitare l'autosufficienza

e le possibilità di integrazione dei soggetti di cui all'articolo 3 della legge

5 febbraio 1992, n. 104, si assumono integralmente. Tra i mezzi necessari per

la locomozione dei soggetti indicati nel precedente periodo, con ridotte o

impedite capacità motorie permanenti, si comprendono i motoveicoli e gli

autoveicoli di cui, rispettivamente, agli articoli 53, comma 1, lettere b), c)

ed f), e 54, comma 1, lettere a), c) ed f), del decreto legislativo 30 aprile

1992, n. 285, anche se prodotti in serie e adattati in funzione delle suddette

limitazioni permanenti delle capacità motorie. Tra i veicoli adattati alla

guida sono compresi anche quelli dotati di solo cambio automatico, purché

prescritto dalla commissione medica locale di cui all'articolo 119 del decreto

legislativo 30 aprile 1992, n. 285. La detrazione spetta una sola volta in un

periodo di quattro anni, salvo i casi in cui dal Pubblico registro

automobilistico risulti che il suddetto veicolo sia stato cancellato da detto

registro, e con riferimento a un solo veicolo, nei limiti della spesa di lire

trentacinque milioni o, nei casi in cui risultasse che il suddetto veicolo sia

stato rubato e non ritrovato, nei limiti della spesa massima di lire

trentacinque milioni da cui va detratto l'eventuale rimborso assicurativo. E'

consentito, alternativamente, di ripartire la predetta detrazione in quattro

quote annuali costanti e di pari importo".

2. Per i soggetti di cui all'articolo 3 della

legge 5 febbraio 1992, n. 104, non possessori di reddito, la detrazione di cui

al comma 1 spetta al possessore di reddito di cui risultano a carico.

3. Le disposizioni di cui all'articolo 1,

commi 1 e 2, della legge 9 aprile 1986, n. 97, si applicano anche alle cessioni

di motoveicoli di cui all'articolo 53, comma 1, lettere b), c) ed f), del

decreto legislativo 30 aprile 1992, n. 285, nonché di autoveicoli di cui

all'articolo 54, comma 1, lettere a), c) ed f), dello stesso decreto, di

cilindrata fino a 2.000 centimetri cubici, se con motore a benzina, e a 2.800

centimetri cubici se con motore diesel, anche prodotti in serie, adattati per

la locomozione dei soggetti di cui all'articolo 3 della legge 5 febbraio 1992,

n. 104, con ridotte o impedite capacità motorie permanenti, alle prestazioni

rese da officine per adattare i veicoli, anche non nuovi di fabbrica, ed alle

cessioni dei relativi accessori e strumenti montati sui veicoli medesimi

effettuate nei confronti dei detti soggetti o dei familiari di cui essi sono

fiscalmente a carico. Gli adattamenti eseguiti devono risultare dalla carta di

circolazione.

4. Gli atti di natura traslativa o

dichiarativa aventi per oggetto i motoveicoli e gli autoveicoli di cui ai commi

1 e 3 sono esenti dai pagamento della imposta erariale di trascrizione,

dell'addizionale provinciale all'imposta erariale di trascrizione e dell'imposta

di registro.

5. Nel realizzare gli obiettivi di risparmio

di spesa di cui all'articolo 35, comma 1, restano salvaguardate le forniture a

favore di disabili. Il Ministero della sanità provvede nel termine di tre mesi

dalla data di entrata in vigore della presente legge alla revisione del

nomenclatore tariffario delle protesi.

6. Le regioni e le aziende unità sanitarie

locali nella liquidazione e nel pagamento dei loro debiti assegnano la priorità

a quelli che riguardano prestazioni o convenzioni per prestazioni a favore

degli handicappati.

7. Il pagamento della tassa automobilistica

erariale e regionale non è dovuto con riferimento ai motoveicoli e agli

autoveicoli di cui ai commi 1 e 3.

Art.

17

(Disposizioni

tributarie in materia di veicoli)

(OMISSIS)

10. A decorrere dal 1° gennaio 1999 la

riscossione, l'accertamento, il recupero, i rimborsi, l'applicazione delle

sanzioni ed il contenzioso amministrativo relativo alle tasse automobilistiche

non erariali sono demandati alle regioni a statuto ordinario e sono svolti con

le modalità stabilite con decreto del Ministro delle finanze sentita la

Conferenza permanente per i rapporti tra lo Stato, le regioni e le province

autonome di Trento e di Bolzano, da emanare entro sei mesi dalla data di

entrata in vigore della presente legge, previo parere delle Commissioni

parlamentari competenti. Con lo stesso o con separato decreto è approvato lo

schema tipo di convenzione con la quale le regioni possono affidare a terzi,

mediante procedure ad evidenza pubblica, l'attività di controllo e riscossione

delle tasse automobilistiche. La riscossione coattiva è svolta a norma del

decreto del Presidente della Repubblica 28 gennaio 1988, n. 43.

(OMISSIS)

Art.

43

(Contratti

di sponsorizzazione ed accordi di collaborazione, convenzioni con soggetti

pubblici o privati, contributi dell'utenza per i servizi pubblici non

essenziali e misure di incentivazione della produttività)

1. Al fine di favorire l'innovazione

dell'organizzazione amministrativa e di realizzare maggiori economie, nonché

una migliore qualità dei servizi prestati, le pubbliche amministrazioni possono

stipulare contratti di sponsorizzazione ed accordi di collaborazione con

soggetti privati ed associazioni, senza fini di lucro, costituite con atto

notarile.

2. Le iniziative di cui al comma 1 devono

essere dirette al perseguimento di interessi pubblici, devono escludere forme

di conflitto di interesse tra l'attività pubblica e quella privata e devono

comportare risparmi di spesa rispetto agli stanziamenti disposti. Si

considerano iniziative di cui al comma 1, nel rispetto dei requisiti di cui al

primo periodo del presente comma, anche quelle finalizzate a favorire

l'assorbimento delle emissioni di anidride carbonica (CO2 ) dall'atmosfera

tramite l'incremento e la valorizzazione del patrimonio arboreo delle aree

urbane, nonché eventualmente anche quelle dei comuni finalizzate alla creazione

e alla manutenzione di una rete di aree naturali ricadenti nel loro territorio,

anche nel rispetto delle disposizioni del regolamento di cui al decreto del

Presidente della Repubblica 8 settembre 1997, n. 357. Nei casi di cui al

secondo periodo, il comune può inserire il nome, la ditta, il logo o il marchio

dello sponsor all'interno dei documenti recanti comunicazioni istituzionali. La

tipologia e le caratteristiche di tali documenti sono definite, entro sessanta

giorni dalla data di entrata in vigore della presente disposizione, con decreto

del Ministro dell'ambiente e della tutela del territorio e del mare, di

concerto con il Ministro dell'interno, sentita la Conferenza unificata di cui

all'articolo 8 del decreto legislativo 28 agosto 1997, n. 281, e successive

modificazioni. Fermi restando quanto previsto dalla normativa generale in

materia di sponsorizzazioni nonché i vincoli per la tutela dei parchi e

giardini storici e le altre misure di tutela delle aree verdi urbane, lo

sfruttamento di aree verdi pubbliche da parte dello sponsor ai fini

pubblicitari o commerciali, anche se concesso in esclusiva, deve aver luogo con

modalità tali da non compromettere, in ogni caso, la possibilità di ordinaria

fruizione delle stesse da parte del pubblico. Per le sole amministrazioni dello

Stato una quota dei risparmi così ottenuti, pari al 5 per cento, è destinata ad

incrementare gli stanziamenti diretti alla retribuzione di risultato dei

dirigenti appartenenti al centro di responsabilità che ha operato il risparmio;

una quota pari al 65 per cento resta nelle disponibilità di bilancio della

amministrazione. Tali quote sono versate all'entrata del bilancio dello Stato

per essere riassegnate, per le predette finalità, con decreti del Ministro del

tesoro, del bilancio e della programmazione economica. La rimanente somma

costituisce economia di bilancio. La presente disposizione non si applica nei

casi in cui le sponsorizzazioni e gli accordi di collaborazione sono diretti a

finanziare interventi, servizi o attività non inseriti nei programmi di spesa

ordinari. Continuano, inoltre, ad applicarsi le particolari disposizioni in

tema di sponsorizzazioni ed accordi con i privati relative alle amministrazioni

dei beni culturali ed ambientali e dello spettacolo, nonché ogni altra

disposizione speciale in materia.

3. Ai fini di cui al comma 1 le

amministrazioni pubbliche possono stipulare convenzioni con soggetti pubblici o

privati dirette a fornire, a titolo oneroso, consulenze o servizi aggiuntivi

rispetto a quelli ordinari. Il 50 per cento dei ricavi netti, dedotti tutti i

costi, ivi comprese le spese di personale, costituisce economia di bilancio. Le

disposizioni attuative del presente comma, che non si applica alle

amministrazioni dei beni culturali ed ambientali e dello spettacolo, sono

definite ai sensi dell'articolo 17, comma 1, della legge 23 agosto 1988, n.

400.

4. Con uno o più regolamenti, da emanare entro

novanta giorni dalla data di entrata in vigore della presente legge, le

pubbliche amministrazioni individuano le prestazioni, non rientranti tra i

servizi pubblici essenziali o non espletate a garanzia di diritti fondamentali,

per le quali richiedere un contributo da parte dell'utente, e l'ammontare del

contributo richiesto. Per le amministrazioni dello Stato, anche ad ordinamento

autonomo, si provvede ai sensi dell'articolo 17, comma 3, della legge 23 agosto

1988, n. 400, con regolamenti emanati dal Ministro competente, di concerto con

il Ministro per la funzione pubblica e con il Ministro del tesoro, del bilancio

e della programmazione economica, sulla base di criteri generali deliberati dal

Consiglio dei ministri; i regolamenti sono emanati entro novanta giorni da tale

deliberazione. Per tali amministrazioni gli introiti sono versati all'entrata

del bilancio dello Stato per essere riassegnati, in misura non superiore al 30

per cento, alla corrispondente unità previsionale di base del bilancio per incrementare

le risorse relative all'incentivazione della produttività del personale e della

retribuzione di risultato dei dirigenti assegnati ai centri di responsabilità

che hanno effettuato la prestazione.

5. A decorrere dall'esercizio finanziario

1998, i titolari dei centri di responsabilità amministrativa definiscono

obiettivi di risparmi di gestione da conseguire in ciascun esercizio ed

accantonano, nel corso della gestione, una quota delle previsioni iniziali

delle spese di parte corrente, sia in termini di competenza che di cassa,

aventi natura non obbligatoria, non inferiore al 2 per cento. La metà degli

importi costituisce economia di bilancio; le rimanenti somme sono destinate,

nell'ambito della medesima unità previsionale di base di bilancio, ad incrementare

le risorse relative all'incentivazione della produttività del personale e della

retribuzione di risultato dei dirigenti, come disciplinate dalla contrattazione

di comparto. Per l'amministrazione dei beni culturali e ambientali l'importo

che costituisce economia di bilancio è pari allo 0,50 per cento della quota

accantonata ai sensi del presente comma; l'importo residuo è destinato ad

incrementare le risorse relative all'incentivazione della produttività del

personale e le retribuzioni di risultato del personale dirigente della medesima

amministrazione.

6. Per il Ministero della difesa, le

disposizioni di cui al comma 5 non si applicano alle spese di cui alle unità

previsionali di base "ammodernamento e rinnovamento" (funzionamento),

nonché alle spese, specificamente afferenti alle infrastrutture multinazionali

NATO, di cui alla unità previsionale di base "accordi ed organismi

internazionali" (interventi), di pertinenza del centro di responsabilità

"Bilancio e affari finanziari".

7. Per le Amministrazioni di cui all'articolo

2, commi 4 e 5, del decreto legislativo 3 febbraio 1993, n. 29, le risorse di

cui ai commi 2, 4 e 5 destinate all'incentivazione della produttività ed alla

retribuzione di risultato sono altresì destinate, nelle misure e con le modalità

determinate con decreto del Presidente del Consiglio dei ministri, su proposta

dei Ministri interessati, in analogia alle ripartizioni operate per il

personale del "comparto Ministeri", ad incrementare le somme

accantonate per dare attuazione alle procedure di cui al decreto legislativo 12

maggio 1995, n. 195, ed all'articolo 2 della legge 2 ottobre 1997, n. 334.

Il testo dell'articolo 50 della legge 21 novembre 2000,

n. 342 (Misure in materia fiscale), vigente alla data della presente

pubblicazione, è il seguente:

Art.

50

(Agevolazioni

per i disabili)

1. Il numero 31) della tabella A, parte II,

allegata al decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, e

successive modificazioni, è sostituito dal seguente:

"31) poltrone e veicoli simili per

invalidi anche con motore o altro meccanismo di propulsione (v.d. 87.11), intendendosi compresi i servoscala e altri

mezzi simili atti al superamento di barriere architettoniche per soggetti con

ridotte o impedite capacità motorie; motoveicoli di cui all'articolo 53, comma

1, lettere b), c) ed f), del decreto legislativo 30 aprile 1992, n. 285, nonché

autoveicoli di cui all'articolo 54, comma 1, lettere a), c) ed f), dello stesso

decreto, di cilindrata fino a 2000 centimetri cubici se con motore a benzina, e

a 2800 centimetri cubici se con motore diesel, anche prodotti in serie,

adattati per la locomozione dei soggetti di cui all'articolo 3 della legge 5

febbraio 1992, n. 104, con ridotte o impedite capacità motorie permanenti,

ceduti ai detti soggetti o ai familiari di cui essi sono fiscalmente a carico,

nonché le prestazioni rese dalle officine per adattare i veicoli, anche non

nuovi di fabbrica, compresi i relativi accessori e strumenti necessari per

l'adattamento, effettuate nei confronti dei soggetti medesimi; autoveicoli di

cui all'articolo 54, comma 1, lettere a), c) ed f), del decreto legislativo 30

aprile 1992, n. 285, di cilindrata fino a 2000 centimetri cubici se con motore

a benzina, e a 2800 centimetri cubici se con motore diesel, ceduti a soggetti

non vedenti e a soggetti sordomuti, ovvero ai familiari di cui essi sono

fiscalmente a carico;".

2. Alle cessioni dei veicoli di cui al comma

1 si applicano le disposizioni di cui all'articolo 1, commi 1 e 2, della legge

9 aprile 1986, n. 97, e successive modificazioni.

3. All'articolo 17 del testo unico delle

leggi sulle tasse automobilistiche, approvato con decreto del Presidente della

Repubblica 5 febbraio 1953, n. 39, dopo la lettera f), è inserita la seguente:

"f-bis) i motoveicoli e gli autoveicoli

di cui al numero 31) della tabella A, parte II, allegata al decreto del

Presidente della Repubblica 26 ottobre 1972, n. 633, e successive

modificazioni;".

4. Al primo periodo dell'articolo 8, comma 3,

della legge 27 dicembre 1997, n. 449, le parole: "e a 2.500 centimetri

cubici se con motore diesel" sono sostituite dalle seguenti: "e a

2.800 centimetri cubici se con motore diesel".

5. Le disposizioni di cui ai commi 1, 2, 3 e

4 si applicano a decorrere dal 1° gennaio 2001. Il Ministro del tesoro, del

bilancio e della programmazione economica è autorizzato ad apportare, con

propri decreti, le variazioni di bilancio compensative a favore delle regioni,

necessarie a garantire l'equilibrio finanziario in conseguenza

dell'applicazione delle disposizioni di cui al comma 3 del presente articolo.

Il testo dell'articolo 30 della legge 23 dicembre 2000,

n. 388 (Disposizioni per la formazione del bilancio annuale e pluriennale dello

Stato (legge finanziaria 2001)), vigente alla data della presente

pubblicazione, è il seguente:

Art.

30

(Disposizioni

in materia di imposta sul valore aggiunto)

1. Al decreto del Presidente della Repubblica

26 ottobre 1972, n. 633, sono apportate le seguenti modificazioni:

a) all'articolo 10, relativo alle operazioni

esenti dall'imposta, nel primo comma, il numero 6) è sostituito dal seguente:

"6) le operazioni relative

all'esercizio del lotto, delle lotterie nazionali, dei giochi di abilità e dei

concorsi pronostici riservati allo Stato e agli enti indicati nel decreto

legislativo 14 aprile 1948, n. 496, ratificato con legge 22 aprile 1953, n.

342, e successive modificazioni, nonché quelle relative all'esercizio dei

totalizzatori e delle scommesse di cui al regolamento approvato con decreto del

Ministro per l'agricoltura e per le foreste 16 novembre 1955, pubblicato nella

Gazzetta Ufficiale n. 273 del 26 novembre 1955, e alla legge 24 marzo 1942, n.

315, e successive modificazioni, ivi comprese le operazioni relative alla

raccolta delle giocate";

b) all'articolo 10, relativo alle operazioni

esenti, dopo il numero 27-quinquies), è aggiunto il seguente:

"27-sexies) le importazioni nei

porti, effettuate dalle imprese di pesca marittima, dei prodotti della pesca

allo stato naturale o dopo operazioni di conservazione ai fini della commercializzazione,

ma prima di qualsiasi consegna";

c) all'articolo 74, è abrogato il settimo

comma, concernente il regime speciale IVA applicabile ai giochi di abilità ed

ai concorsi pronostici.

2. Al decreto legislativo 23 dicembre 1998,

n. 504, concernente il riordino dell'imposta unica sui concorsi pronostici e

sulle scommesse, l'articolo 7 è sostituito dal seguente:

"Art. 7 - (Rapporto tra imposta

unica e altri tributi) - 1. L'imposta unica è sostitutiva, nei confronti del

CONI e dell'UNIRE, di ogni imposta e tributo erariale e locale relativi

all'esercizio dei concorsi pronostici ad esclusione dell'imposta di bollo sulle

cambiali, sugli atti giudiziari e sugli avvisi al pubblico".

3. All'alinea del comma 1 dell'articolo 7

della legge 23 dicembre 1999, n. 488, concernente le prestazioni assoggettate

ad aliquota del 10 per cento, le parole: "fino alla data del 31 dicembre

2000" sono sostituite dalle seguenti: "fino alla data del 31 dicembre

2001".

4. L'indetraibilità dell'imposta sul valore

aggiunto afferente le operazioni aventi per oggetto ciclomotori, motocicli,

autovetture e autoveicoli di cui alla lettera c) del comma 1 dell'articolo

19-bis 1 del decreto del Presidente della Repubblica 26 ottobre 1972, n. 633, è

stabilita sino al 31 dicembre 2006; tuttavia limitatamente all'acquisto,

all'importazione e all'acquisizione mediante contratti di locazione

finanziaria, noleggio e simili di detti veicoli la indetraibilità è ridotta al

85 per cento del relativo ammontare ed al 50 per cento nel caso di veicoli con

propulsori non a combustione interna. (61)

5. Per le cessioni dei veicoli per i quali

l'imposta sul valore aggiunto è stata detratta dal cedente solo in parte a

norma del comma 4, la base imponibile è assunta per il 15 per cento ovvero per

il 50 per cento del relativo ammontare nel caso di veicoli con propulsioni non

a combustione interna. (62)

6. Il regime speciale previsto, per i

rivenditori di beni usati, negli articoli 36 e seguenti del decreto-legge 23

febbraio 1995, n. 41, convertito, con modificazioni, dalla legge 22 marzo 1995,

n. 85, si applica anche alle cessioni dei veicoli per l'acquisto dei quali ha

trovato applicazione la disposizione di cui al comma 5 del presente articolo.

7. Le agevolazioni di cui all'articolo 8

della legge 27 dicembre 1997, n. 449, sono estese ai soggetti con handicap

psichico o mentale di gravità tale da aver determinato il riconoscimento

dell'indennità di accompagnamento e agli invalidi con grave limitazione della

capacità di deambulazione o affetti da pluriamputazioni,

a prescindere dall'adattamento del veicolo.

8. Il Ministro del tesoro, del bilancio e

della programmazione economica è autorizzato ad iscrivere nello stato di

previsione del Ministero per i beni e le attività culturali un importo pari al

maggior gettito acquisito per effetto delle disposizioni del comma 2.

Il testo dell'articolo 1 del decreto legislativo 30 marzo

2001, n. 165 (Norme generali sull'ordinamento del lavoro alle dipendenze delle

amministrazioni pubbliche), vigente

alla data della presente pubblicazione, è il seguente:

Art.

1

(Finalità

ed ambito di applicazione)

1. Le disposizioni del presente decreto

disciplinano l'organizzazione degli uffici e i rapporti di lavoro e di impiego

alle dipendenze delle amministrazioni pubbliche, tenuto conto delle autonomie

locali e di quelle delle regioni e delle province autonome, nel rispetto

dell'articolo 97, comma primo, della Costituzione, al fine di:

a) accrescere l'efficienza delle

amministrazioni in relazione a quella dei corrispondenti uffici e servizi dei

Paesi dell'Unione europea, anche mediante il coordinato sviluppo di sistemi

informativi pubblici;

b) razionalizzare il costo del lavoro

pubblico, contenendo la spesa complessiva per il personale, diretta e

indiretta, entro i vincoli di finanza pubblica;

c) realizzare la migliore utilizzazione delle

risorse umane nelle pubbliche amministrazioni, assicurando la formazione e lo

sviluppo professionale dei dipendenti, applicando condizioni uniformi rispetto

a quelle del lavoro privato, garantendo pari opportunità alle lavoratrici ed ai

lavoratori nonché l’assenza di qualunque forma di discriminazione e di violenza

morale o psichica.

2. Per amministrazioni pubbliche si intendono

tutte le amministrazioni dello Stato, ivi compresi gli istituti e scuole di ogni

ordine e grado e le istituzioni educative, le aziende ed amministrazioni dello

Stato ad ordinamento autonomo, le Regioni, le Province, i Comuni, le Comunità

montane, e loro consorzi e associazioni, le istituzioni universitarie, gli

Istituti autonomi case popolari, le Camere di commercio, industria, artigianato

e agricoltura e loro associazioni, tutti gli enti pubblici non economici

nazionali, regionali e locali, le amministrazioni, le aziende e gli enti del

Servizio sanitario nazionale, l'Agenzia per la rappresentanza negoziale delle

pubbliche amministrazioni (ARAN) e le Agenzie di cui al decreto legislativo 30

luglio 1999, n. 300. Fino alla revisione organica della disciplina di settore,

le disposizioni di cui al presente decreto continuano ad applicarsi anche al

CONI.

3. Le disposizioni del presente decreto

costituiscono principi fondamentali ai sensi dell'articolo 117 della

Costituzione. Le Regioni a statuto ordinario si attengono ad esse tenendo conto

delle peculiarità dei rispettivi ordinamenti. I principi desumibili

dall'articolo 2 della legge 23 ottobre 1992, n. 421, e successive

modificazioni, e dall'articolo 11, comma 4, della legge 15 marzo 1997, n. 59, e

successive modificazioni ed integrazioni, costituiscono altresì, per le Regioni

a statuto speciale e per le province autonome di Trento e di Bolzano, norme

fondamentali di riforma economico-sociale della Repubblica.

Il testo dell'articolo 120 del decreto legislativo 22

gennaio 2004, n. 42 (Codice dei beni culturali e del paesaggio, ai sensi dell'articolo

10 della legge 6 luglio 2002, n. 137), vigente alla data della presente

pubblicazione, è il seguente:

Articolo

120

(Sponsorizzazione

di beni culturali)

1. E' sponsorizzazione di beni culturali ogni

contributo, anche in beni o servizi, erogato per la progettazione o

l'attuazione di iniziative in ordine alla tutela ovvero alla valorizzazione del

patrimonio culturale, con lo scopo di promuovere il nome, il marchio,

l'immagine, l'attività o il prodotto dell'attività del soggetto erogante. Possono

essere oggetto di sponsorizzazione iniziative del Ministero, delle regioni,

degli altri enti pubblici territoriali nonché di altri soggetti pubblici o di

persone giuridiche private senza fine di lucro, ovvero iniziative di soggetti

privati su beni culturali di loro proprietà. La verifica della compatibilità di

dette iniziative con le esigenze della tutela è effettuata dal Ministero in

conformità alle disposizioni del presente codice.

2. La promozione di cui al comma 1 avviene

attraverso l'associazione del nome, del marchio, dell'immagine, dell'attività o

del prodotto all'iniziativa oggetto del contributo, in forme compatibili con il

carattere artistico o storico, l'aspetto e il decoro del bene culturale da

tutelare o valorizzare, da stabilirsi con il contratto di sponsorizzazione.

3. Con il contratto di sponsorizzazione sono

altresì definite le modalità di erogazione del contributo nonché le forme del

controllo, da parte del soggetto erogante, sulla realizzazione dell'iniziativa

cui il contributo si riferisce.

Il testo degli articoli 38 e 62 del decreto legislativo 23

giugno 2011, n. 118 (Disposizioni in materia di armonizzazione dei sistemi

contabili e degli schemi di bilancio delle regioni, degli enti locali e dei

loro organismi, a norma degli articoli 1 e 2 della legge 5 maggio 2009, n. 42),

vigente alla data della presente pubblicazione, è il seguente:

Art.

38

(Leggi

regionali di spesa e relativa copertura finanziaria)

1. Le leggi regionali che prevedono spese a

carattere continuativo quantificano l'onere annuale previsto per ciascuno degli

esercizi compresi nel bilancio di previsione e indicano l'onere a regime

ovvero, nel caso in cui non si tratti di spese obbligatorie, possono rinviare

le quantificazioni dell'onere annuo alla legge di bilancio.

2. Le leggi regionali che dispongono spese a

carattere pluriennale indicano l'ammontare complessivo della spesa, nonché la

quota eventualmente a carico del bilancio in corso e degli esercizi successivi.

La legge di stabilità regionale può annualmente rimodulare le quote previste

per ciascuno degli anni considerati nel bilancio di previsione e per gli

esercizi successivi, nei limiti dell'autorizzazione complessiva di spesa.

Art.

62

(Mutui

e altre forme di indebitamento)

1. Il ricorso al debito da parte delle regioni,

fatto salvo quanto previsto dall'art. 40, comma 2, è ammesso esclusivamente nel

rispetto di quanto previsto dalle leggi vigenti in materia, con particolare

riferimento agli articoli 81 e 119 della Costituzione, all'art. 3, comma 16,

della legge 24 dicembre 2003, n. 350, e, a decorrere dal 1° gennaio 2016, dagli

articoli 9 e 10 della legge 24 dicembre 2012, n. 243.

2. Non può essere autorizzata la contrazione

di nuovo indebitamento, se non è stato approvato dal consiglio regionale il

rendiconto dell'esercizio di due anni precedenti a quello al cui bilancio il

nuovo indebitamento si riferisce.

3. L'autorizzazione all'indebitamento,

concessa con la legge di approvazione del bilancio o con leggi di variazione

del medesimo, decade al termine dell'esercizio cui il bilancio si riferisce.

4. Le entrate derivanti da operazioni di

debito sono immediatamente accertate a seguito del perfezionamento delle

relative obbligazioni, anche se non sono riscosse, e sono imputate agli

esercizi in cui è prevista l’effettiva erogazione del finanziamento.

Contestualmente è impegnata la spesa complessiva riguardante il rimborso dei

prestiti, con imputazione agli esercizi secondo il piano di ammortamento,

distintamente per la quota interessi e la quota capitale.

5. Le somme iscritte nello stato di